今回のサマリー

●3月の株高は相場水準を底値から引き離し、心理とテクニカルの面で下地を改善

●不透明なファンダメンタルズは続く見込みながら、不透明ゆえの相場形成があり得る

●4月の株価調整は、底割れしなければ、逆に底値固めとして、5月へ押し目拾いの好機になるか

●中期不透明の環境では、短期相場を更新チェックしながら、保守的なポジショニングが基本

3月慢心、4月不安

米株式市場は、3月に急反発すると、もはや「中間反落(利上げ開始前後の株安)」も有事の影響もこなしたかのような慢心に包まれました。それが4月には一転、不安にさいなまれています。何が変わったのでしょうか。筆者の見るところ、ファンダメンタルズの景観は変わりません。変わったのは、市場、あるいは市場参加者の心象風景です。何が起こったか、その先の相場の勝機がどこかにあるか考えます。

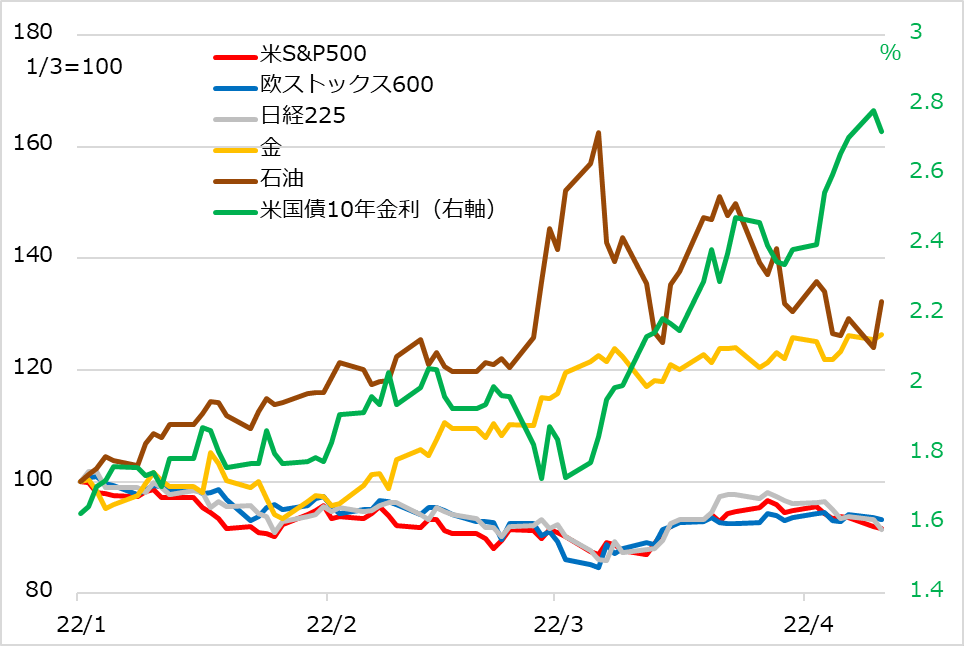

図1は、2022年初からの米欧日株式指数、石油、金、米長期金利の推移です。株式市場は年明け早々に米金融引き締めの加速懸念が高まり、金融相場が終息して、中間反落局面に移りました。2月にはロシア軍のウクライナ侵攻という有事が発生。西側諸国の対ロシア制裁からロシア産石油、天然ガスの供給不安が高まり、それらの相場が急騰。直撃された欧州を筆頭に株式は一段安となりました。

その株が3月上旬には急反転しました。きっかけは、ロシアとウクライナの停戦協議や、OPEC(石油輸出国機構)の石油増産など、まだ到底確信の持てないニュースでした。それでも、急騰する石油など燃料資源先物に大規模に買い仕掛けしていた投機筋が、利益確定から損切りの売りに走り、相場は急落。これが欧州株への投機売り持ちの買い戻しを誘発し、さらに米国株にも飛び火した格好です。

ところが、急落した燃料資源相場はすぐ反発し、一方、FRB(米連邦準備制度理事会)のタカ派スタンスから米長期金利は急騰と、株式市場にとっては明らかにファンダメンタルズの逆風が強まっていました。

しかし、「相場は自らを正当化する」と言われます。3月に株式相場が反発すると、それが証拠であるかのように、相場の上げ材料が強調されたり、下げ材料が無視・曲解されたりして、上げ相場を正当化する空気感が優勢になりました。

米経済は今回の有事でも強いとか、企業の決算見通しは今も良好とか、株価は明らかに割安でバリュエーション買いは当然とか、有事のインパクトもFRBの利上げもほぼ織り込み済みとか…。

図1:米欧日株式、石油、金、米長期金利の年初来推移

3~4月株式相場の裏側

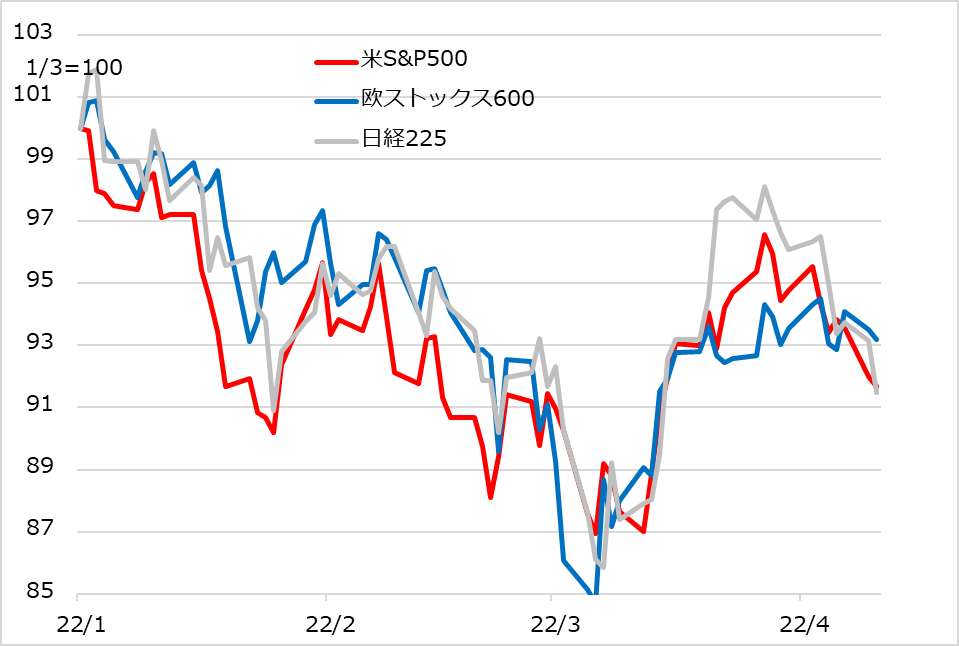

図2は、米欧日の株式指数だけをクローズアップしています。これを見るだけで、この間の株式相場の内情について多くの状況証拠が読み取れます。

3月上旬に起こったラリーは当初、投機やヘッジのショート(売り持ち)巻き戻しと見られます。つまり、新規にリスク・テイクする買いではなく、投機筋が既存の売りを解消するリスク削減の行動です。燃料資源相場の反発と米長期金利の急騰という逆風を見た投機筋は、再び株式売りに動きそうに思えるのですが、切り返す猶予はなかったようです。どうやら、企業の自社株買いと機関投資家のリバランス買いが、ファンダメンタルズそっちのけで株価を上伸させたと推察されます。これによって、投機筋のショート巻き戻しは、利益確定から損切りに追い込まれたと見られます。

米企業の自社株買いは、決算発表前の5週間はブラックアウト期間とされ、禁じられています。3月末決算が公表される4月後半から逆算すると、恐らく「中間反落+有事」で割安になった自社株買いを進めるタイミングだったでしょう。

「リバランス」とは、各種資産を一定比率で分散保有する機関投資家が、値下がりして保有比率の下がった資産を買い入れ、値上がりして比率の上がった資産を売却することを言います。通常、月末や期末の前に行われます。2022年初めから、金利上昇に弱いとされるグロース株が相対的に大きく値下がりしていたため、グロース株のリバランス買いが、3月の金利急騰にもかかわらず活発だったと推察されました。

投機のショート巻き戻し、自社株買い、リバランス買いが正体なら、ファンダメンタルズの逆風を無視しての買いもうなずけます。もっとも、これら取引が一巡すると、相場は勢いを失い、調整反落場面に移ると想定されたので、筆者は3月ラリーを1カ月波動という見方でご案内しました。

図2:米欧日株式の年初来推移

市場の情報処理の仕方

「相場は自らを正当化する」、これは下げ局面にも当てはまります。なぜ相場が下がったかを説明するために、下げ材料が強調的に語られます。実際4月に相場が反落すると、景気の先行き、インフレ高止まり、企業業績、有事などなど、どれについても、先行き不安は払拭(ふっしょく)されていないという論調に転じました。

個別銘柄テーマでも、依然高く上がってもてはやされたものが、その分だけ落差が大きく調整されると、評価があっさり手のひら返しされがちです。堅調な需要の裏打ちがあるとされた半導体銘柄は、中国需要減退、有事での材料調達難、在庫増などを理由に、底割れの恐怖の対象にされています。金融銘柄は、金利上昇で恩恵ありとはやされていたのが、1~3月の相場波乱で市場業務や投資銀行業務の収益が怪しいといった具合です。

どれも相場が下げれば、それを追認する情報解釈が優勢になりがちです。留意したいのは、相場がなぜ上がったのか下がったのかという原因を語るようでいて、その実、相場の上下動の結果が原因を後付けで決めてしまう因果逆転の情報処理になることです。

情報処理システムとしての市場は、全ての情報をいつもバランス良く織り込んでいるわけではありません。相場が上がる時には上げ材料を、下がる時には下げ材料を殊更に強調する時間差処理が基本です。そして相場追認の情報解釈ですから、原因を語るようで、相場の動き自体が原因を決めつけることになりがちです。

こうした情報処理のゆがみを、情報発信する専門家やメディアの問題とするのは筋違いというものです。情報の受け手もまた、相場が上がっている時に下げ材料を伝えられても、「何を現状に合わない屁理屈を言っているのか」と受け入れないでしょう。「相場追認の因果逆転解釈を時間差で処理する」のは、市場の情報処理の常態です。文句を言っても変わることはありません。時間差処理なら、上下両局面の解釈を均してバランスを取るなど、常態システムとして受け入れるのみ。その上で、逆手に取るだけの臨み方を磨くか、とりあえず市場で信じられている共同主観の相場に乗るか、自分自身の処置に落とし込むのみです。

4月の勝機は?

この悩ましい相場環境に、どのような勝機があるでしょうか。株式相場にとって中期リスクの不透明さは当面払拭(ふっしょく)できないでしょう。インフレ高止まり、景気後退、利上げの着地水準、ゼロコロナ体制下の中国経済、顕在化しつつある新興国(さらには企業)の債務問題、そしてもちろん地政学リスクと対ロシア制裁など、不確実な事態について、ズバリこうなるという類の予想も折々目にしますが、裏付ける根拠は原則ないものと考えて良いものです。

個々の経済指標が強くても弱くても、インフレ指標が高まっても低くても、中期的な先行きに確信をもてる段階ではないでしょう。長居する台風の下で、瞬間風速(イベント)ばかり気にするようなもので、一つ観測できてもまた次を気にするばかり。風雨が強まるか弱まるか不透明なまま、次の瞬間風速に身構えることの繰り返しです。

しかし、先行きについて不透明と悲観は違います。不透明であるがゆえにファンダメンタルズ無視の相場形成を見せたのが3月ラリーです。そして3月ラリーは、相場水準をいったん底値から上方に引き離し、有事ショックなどの相場反落リスクに対するバッファーを形成しました。その心理的安堵(あんど)はもちろん、石油高や金利上昇があっても株価が反発し得たとの記憶は、これら逆風要因に対する過敏症を緩和させる効果もありました。

つまり、ファンダメンタルズの確証を得られない状況でも、心理的に、テクニカルに、中間反落の下値固めの下地をいったん醸成しつつあるようです。前項の図2で、ショート巻き戻し後の欧州株では、新規の上値追い買いが手控えられ、米国株は上値トライの新規買いがあったと推察されますが、この程度の新規買い持ちであれば、少々のショックで売り逃げ動意が出ても、3月底値に至るほどのインパクトにはならないと見ています(なお、日本株の上値追いは円安のサポートに促されたものの、少々無理ありかと判断しました)。

3月ラリーは、ファンダメンタルズを無視する慢心があったにせよ、心理とテクニカルの下地改善という功が大きいと評価しています。米株式は、4月の調整で3月の下値を割れなければ、押し目拾いの勝機となり、5月には決算とFOMC(米連邦公開市場委員会)のいったんアク抜きを経て、次のミニ波動があるかとの期待を維持しています。もちろん、中期的なファンダメンタルズの不穏さは変わらず、心理・テクニカルで形成されるのは基本的に短期相場であることを踏まえることが肝要です。それでも、不透明さが悲観に転じる前なら、1カ月波動程度の短期相場を更新チェックしながら臨む構えでいます。

相場は参加していなければ、チャンスにも巡り会うことはできません。金融相場のような追い風を受けて「ハイパー・グロース株で一獲千金」というような無邪気な投資環境ではないため、時流のテーマにかなう銘柄テーマは元より、下方リスクに強いもの、いざという時に機動的に売り抜けられるものを、リスクに見合う金額に抑えて臨むのが基本です。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。