![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

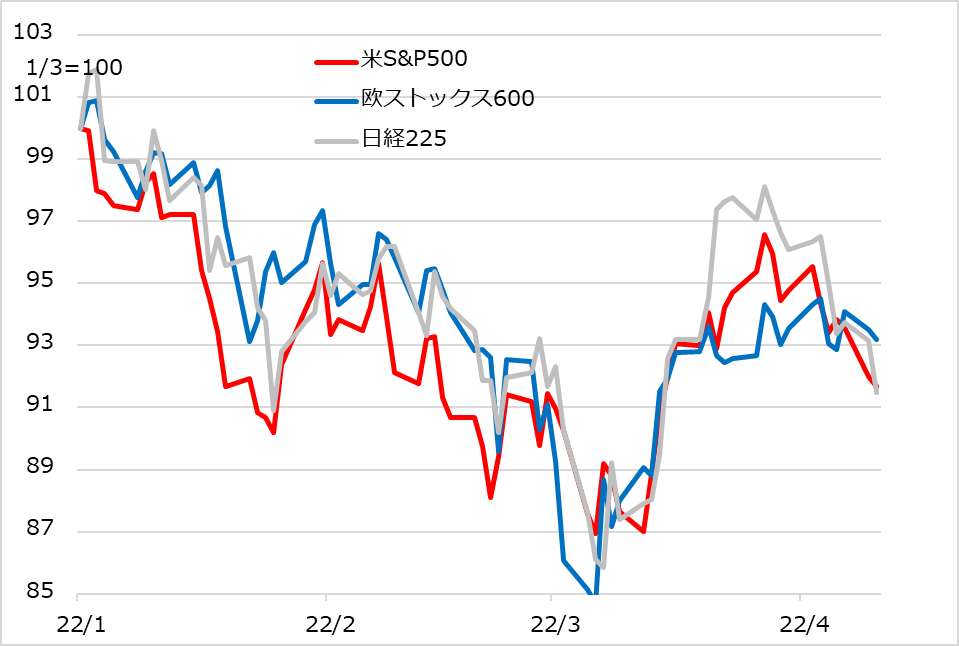

3~4月株式相場の裏側

図2は、米欧日の株式指数だけをクローズアップしています。これを見るだけで、この間の株式相場の内情について多くの状況証拠が読み取れます。

3月上旬に起こったラリーは当初、投機やヘッジのショート(売り持ち)巻き戻しと見られます。つまり、新規にリスク・テイクする買いではなく、投機筋が既存の売りを解消するリスク削減の行動です。燃料資源相場の反発と米長期金利の急騰という逆風を見た投機筋は、再び株式売りに動きそうに思えるのですが、切り返す猶予はなかったようです。どうやら、企業の自社株買いと機関投資家のリバランス買いが、ファンダメンタルズそっちのけで株価を上伸させたと推察されます。これによって、投機筋のショート巻き戻しは、利益確定から損切りに追い込まれたと見られます。

米企業の自社株買いは、決算発表前の5週間はブラックアウト期間とされ、禁じられています。3月末決算が公表される4月後半から逆算すると、恐らく「中間反落+有事」で割安になった自社株買いを進めるタイミングだったでしょう。

「リバランス」とは、各種資産を一定比率で分散保有する機関投資家が、値下がりして保有比率の下がった資産を買い入れ、値上がりして比率の上がった資産を売却することを言います。通常、月末や期末の前に行われます。2022年初めから、金利上昇に弱いとされるグロース株が相対的に大きく値下がりしていたため、グロース株のリバランス買いが、3月の金利急騰にもかかわらず活発だったと推察されました。

投機のショート巻き戻し、自社株買い、リバランス買いが正体なら、ファンダメンタルズの逆風を無視しての買いもうなずけます。もっとも、これら取引が一巡すると、相場は勢いを失い、調整反落場面に移ると想定されたので、筆者は3月ラリーを1カ月波動という見方でご案内しました。

図2:米欧日株式の年初来推移

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)