![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週円安進行で日本株が上昇、今週は米国金利政策がキモに

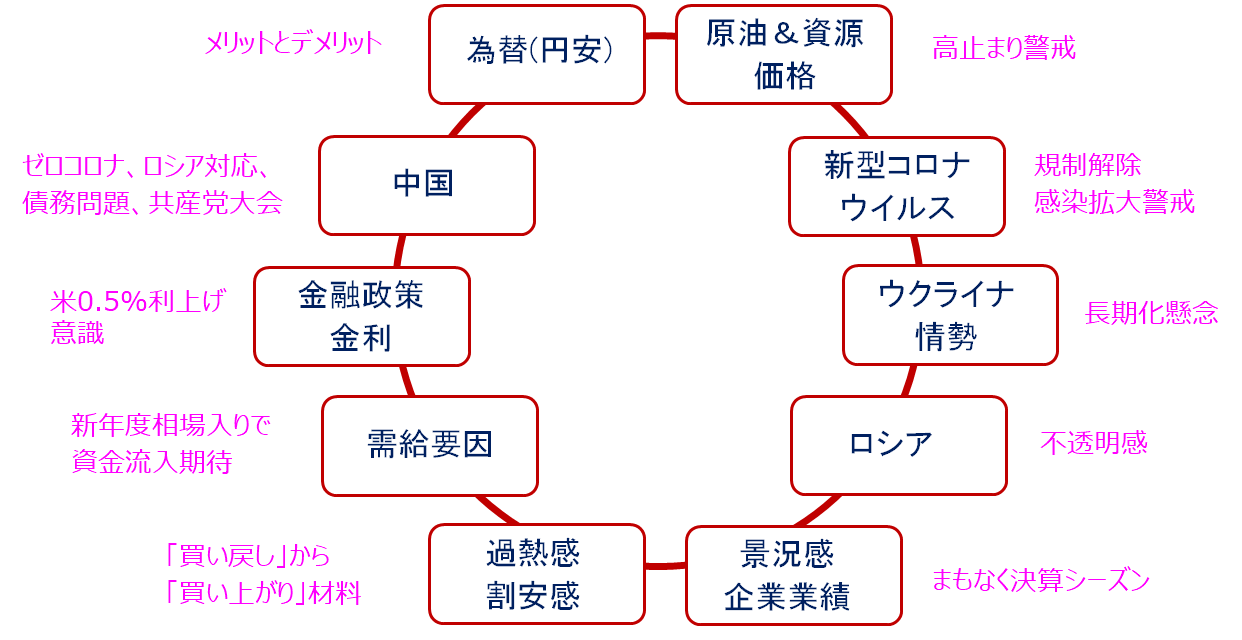

最後に、株価材料についても整理していきます。

図4 株価材料の整理

上の図4では、かなりざっくりではありますが、最近の相場で株価を動かした材料とポイントを並べたものになります。

これらの材料の中で、先週までの日本株の上昇要因として大きく寄与したのが円安進行でした。為替要因による国内輸出企業の業績押し上げ期待につながったわけですが、その半面、輸入コスト上昇による物価高や、直近の貿易収支が7カ月連続で赤字が続いていることもあり、単純に追い風というわけではないほか、円安の恩恵を受けるのは一部の輸出企業や海外資産を多く持つ富裕層などに偏るといった格差への批判という側面があります。

今後も「日本経済はイマイチでももうかっている輸出企業の株価は買える」という理屈で株高となる場面がありそうですが、4月半ば以降から本格化し始める企業業績にらみもあって物色の選別が進みそうです。

また、注意しておきたいのが米国の金融政策です。3月のFOMC(米連邦公開市場委員会)において、市場の予想通り0.25%の利上げが実施されて、金融政策の正常化はいったん織り込まれた格好となりましたが、足元では次回以降の利上げ幅が0.5%に拡大するのではという観測が強まりつつあります。

利上げの判断は、ウクライナ情勢とインフレ抑制、米国景気のバランスで左右されることになりますが、正常化のペースに米国景気がついていけず、リセッションが強く意識される兆候が出てくれば、当然ながら株式市場は売りに押されやすくなります。

反対に、正常化ペースが加速しても米国景気が耐えられると見做(みな)されれば、株価は上昇していくことになるものの、それがかえって積極的な利上げをFRB(米連邦準備制度理事会)が行いやすくしてしまうことにもつながります。

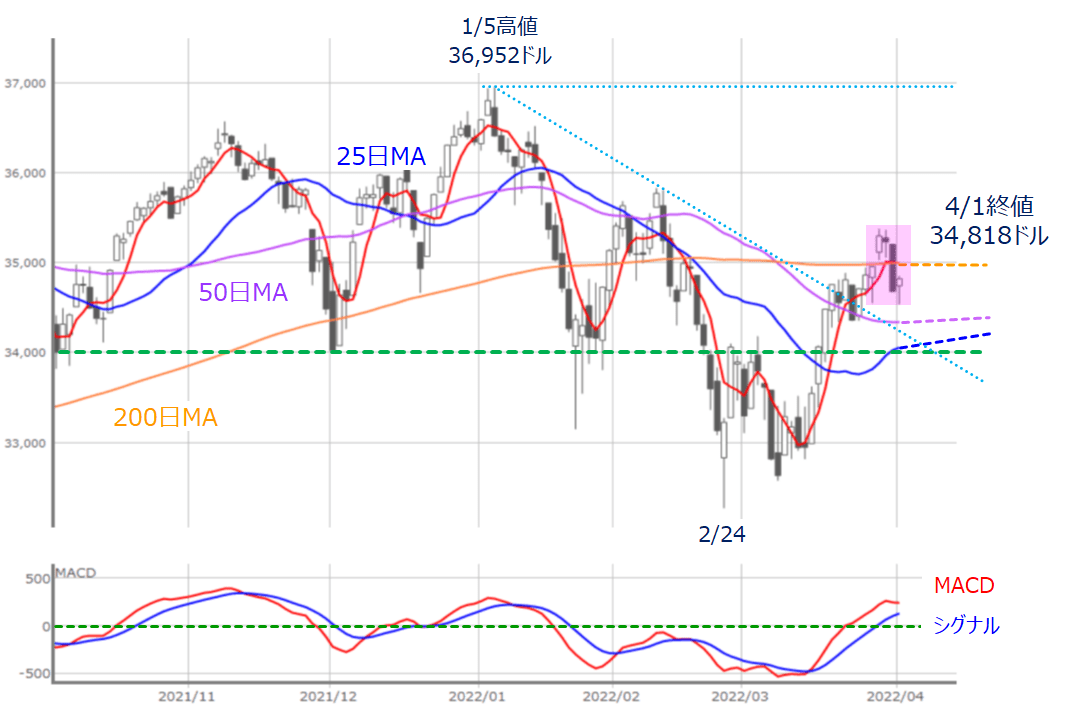

図5 米NY(日足)とMACDの動き(2022年4月1日取引終了時点)

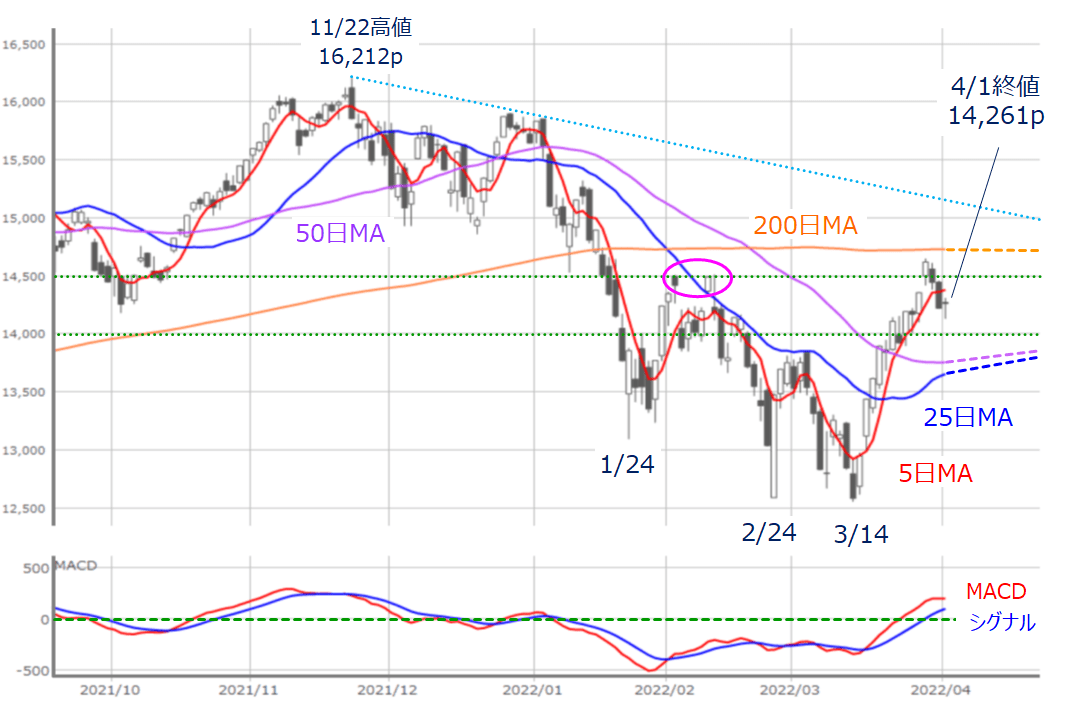

図6 米NASDAQ(日足)とMACDの動き(2022年4月1日取引終了時点)

上の図5と図6を見ても分かるように、足元の米国株市場(NYダウ:ダウ工業株30種平均とNASDAQ)は下げ幅の半分以上、そして200日移動平均線を意識するところまで戻してきており、引き続き戻りを試す状況ではありますが、株価の上昇そのものがFRBの利上げ観測を強め、株価の抑制要因となってしまう面を抱えている点には注意しておく必要がありそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)