先週末4月1日(金)の日経平均株価は2万7,665円で取引を終え、前週末終値(2万8,149円)からは484円安、週足ベースでは3週ぶりの反落となりました。前回のレポートでも触れたとおり、3月9日につけた安値(2万4,681円)からの戻りがひとまず一服しつつあるような印象です。

いよいよ新年度相場が本格的に始まったわけですが、4月は国内機関投資家による新規資金の流入や、外国人投資家が大きく買い越すというアノマリー(経験則)もあるため、仮に株安の場面があったとしても、こうした需給要因が支えとなって、押し目買いが入るのではという安心感があるかもしれません。

その一方で、ウクライナ情勢、原油価格などの動向に振り回されやすい相場地合いを考慮すると、積極的に上値を追う材料に乏しい面があります。

そのため、今週は上昇一服後の株価がどう動くのかが焦点になりそうです。まずはいつものように足元の状況から整理し、今後の展開について考えていきたいと思います。

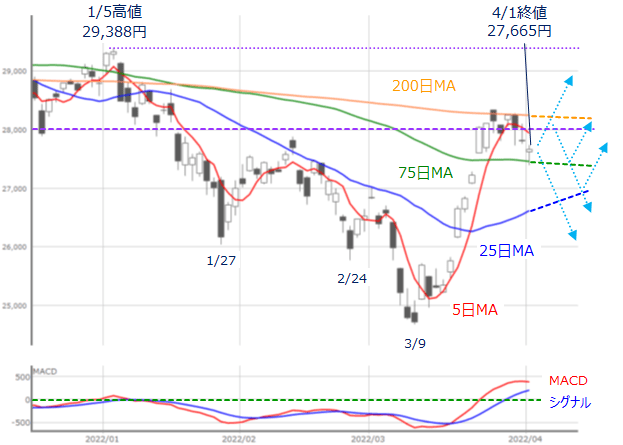

図1 日経平均(日足)とMACD (2022年4月1日取引終了時点)

先週の日経平均の値動きを上の図1で振り返ると、2万8,000円台を意識しながら200日移動平均線で上値が抑えられる展開が続き、週末にかけて失速する展開となりました。上値が重たかった印象ではありますが、下値については75日移動平均線がサポートとして機能しています。

となると、今週の日経平均は、先週にこだわりを見せた2万8,000円水準を中心に、200日移動平均線と75日移動平均線の範囲内でのもみ合いが基本シナリオとなり、200日移動平均線を上抜けた場合には、どこまで上値が伸ばせそうか、反対に75日移動平均線を下抜けた場合には、25日移動平均線や2万7,000円台などの節目で下げ止まれるかを想定しておく必要がありそうです。

当面と長期の日経平均の動きを読む

次に、もう少し期間を長めにとった日経平均の値動きも確認していきます。

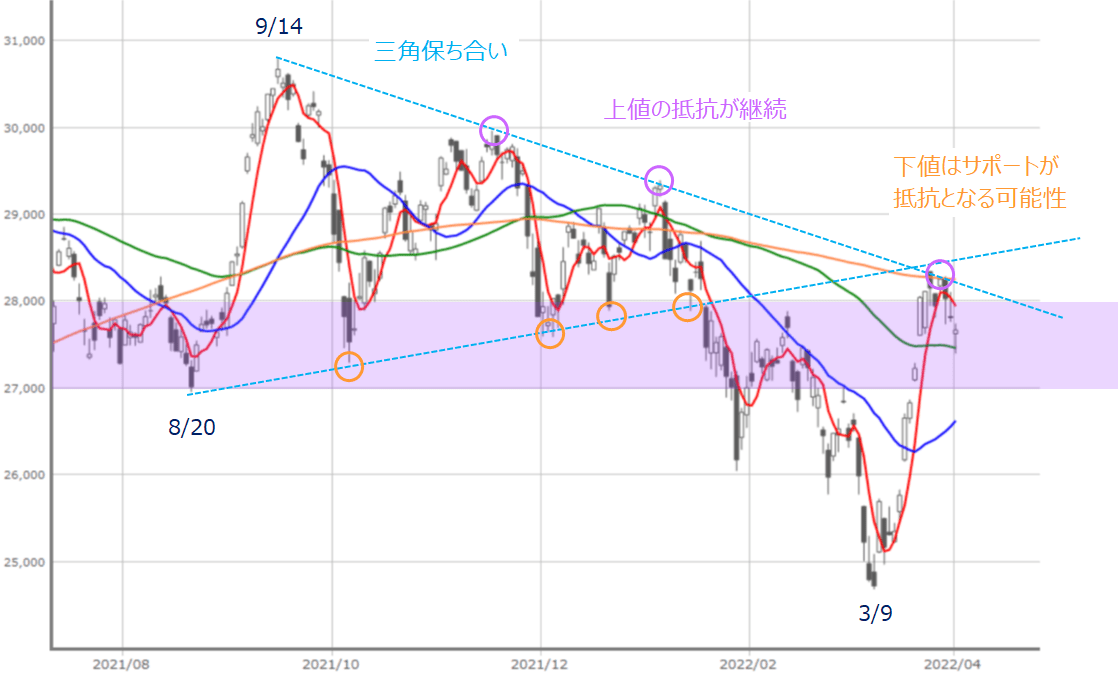

図2 日経平均(日足)の動き (2022年4月1日取引終了時点)

上の図2を見ると、足元の日経平均は3月9日の安値から12営業日という短期間で3,600円ほど値を伸ばしてきたわけですが、ちょうど、昨年8月20日から9月14日にかけての上昇局面を起点に形成してきた三角保ち合いの上限の線の延長線上で上値が抑えられた格好になっています。

つまり、昨年9月14日以降の上値がほぼ一本の線で結ぶことができ、引き続き抵抗として機能していることが分かります。

一方の下値については、三角保ち合いの形成中にサポートとなっていた線が、足元では先ほどの上値抵抗線とクロスしたことによって、現在の株価や200日移動平均線よりも上に位置しているため、今度は抵抗として機能する可能性があります。

これまでのサポートが抵抗、もしくは抵抗がサポートへと変化するのは、いわゆる「レジ・サポ」と呼ばれるパターンです。

上昇を継続させるには、抵抗となっている上値ラインを上抜けてサポートとして機能するか、下値ラインも上抜けていく買いの強さが必要になり、全体的には上値が重たそうと考えることができます。

続いて、当面の日経平均の値幅についても考えていきます。

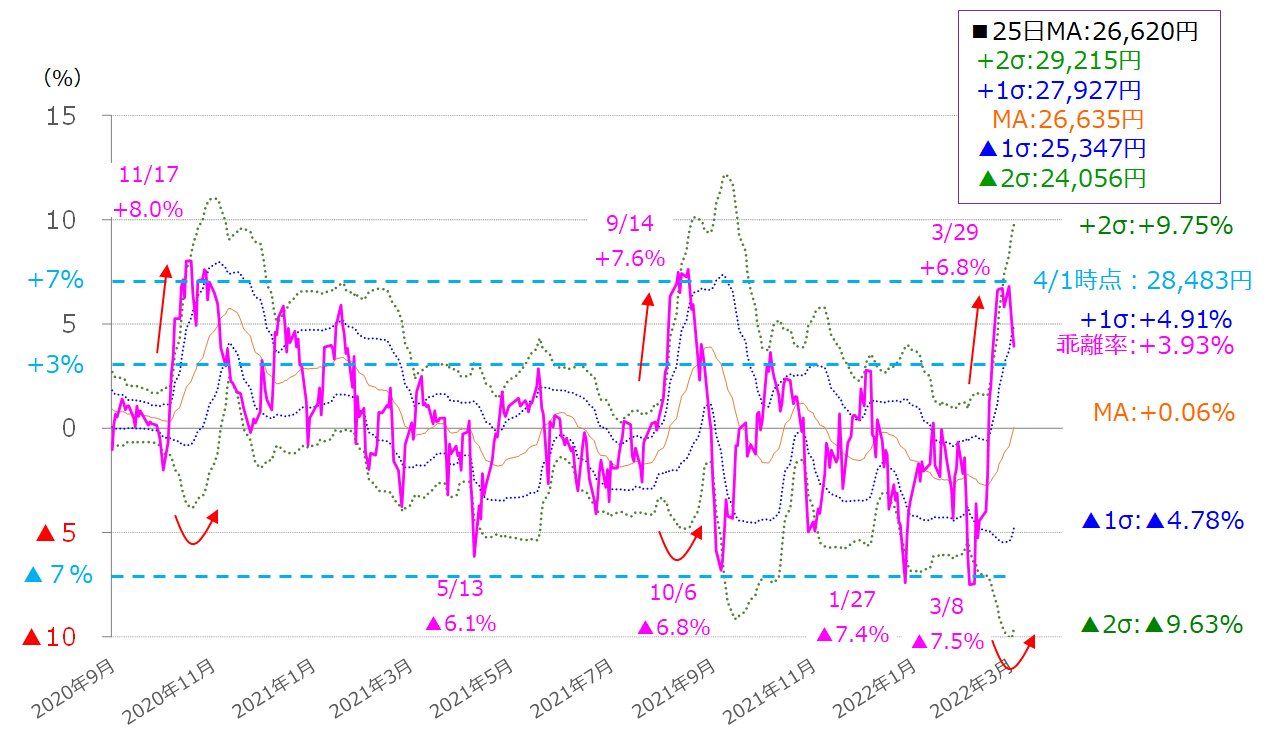

図3 日経平均25日移動平均線乖離率のボリンジャーバンド (2022年4月1時点)

上の図3は、前回のレポートでも紹介した、日経平均の25日移動平均線乖離(かいり)率の推移をボリンジャーバンド化したものです。

先週末4月1日(金)時点の25日移動平均線乖離率(ピンク色の線)はプラス3.93%となりましたが、3月29日(火)にはプラス6.8%をつける場面があったことを踏まえると、乖離率はプラス7%を超えられずにいったんピークアウトしたように見えます。

また、ボリンジャーバンドには、バンドの幅が拡大してトレンドが発生した時、反対側のバンドの向きが変わると、トレンドが一服しやすいという傾向があります。

実際に上の図3を見ると、反対側のバンド(ここではマイナス2σ)の向きが下向きから上向きへと変わっており、こうした見方からもピークアウトの可能性が感じられます。

さらに、先週末時点での25日移動平均線(2万6,620円)を元に、バンドの各%の値を計算すると、プラス2σ(プラス9.75%)で2万9,215円となりますが、過去にピークアウトした場面を振り返ると、プラス2σにタッチしておらず、今回もそこまで上値を伸ばすのは難しいと考えられるため、先週届かなかったプラス7%水準(2万8,483円)が目先の上値の目安となりそうです。

下値については、プラス1σ(27,927円)を中心に、MAやマイナス1σなどが目安になると思われます。

先週円安進行で日本株が上昇、今週は米国金利政策がキモに

最後に、株価材料についても整理していきます。

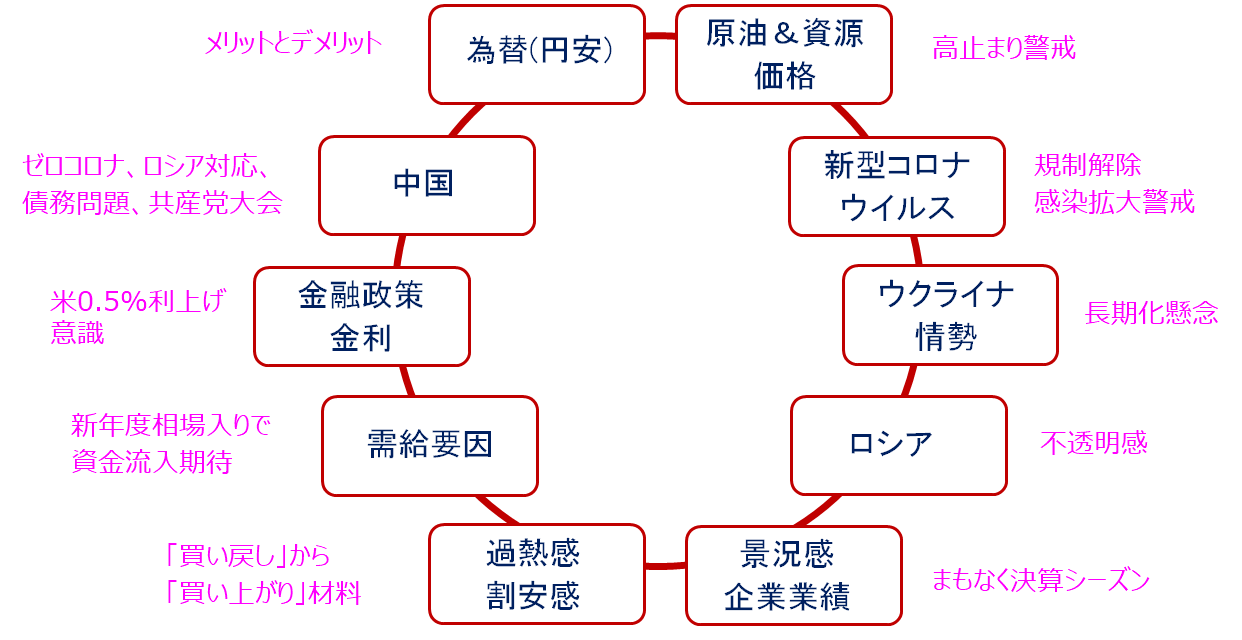

図4 株価材料の整理

上の図4では、かなりざっくりではありますが、最近の相場で株価を動かした材料とポイントを並べたものになります。

これらの材料の中で、先週までの日本株の上昇要因として大きく寄与したのが円安進行でした。為替要因による国内輸出企業の業績押し上げ期待につながったわけですが、その半面、輸入コスト上昇による物価高や、直近の貿易収支が7カ月連続で赤字が続いていることもあり、単純に追い風というわけではないほか、円安の恩恵を受けるのは一部の輸出企業や海外資産を多く持つ富裕層などに偏るといった格差への批判という側面があります。

今後も「日本経済はイマイチでももうかっている輸出企業の株価は買える」という理屈で株高となる場面がありそうですが、4月半ば以降から本格化し始める企業業績にらみもあって物色の選別が進みそうです。

また、注意しておきたいのが米国の金融政策です。3月のFOMC(米連邦公開市場委員会)において、市場の予想通り0.25%の利上げが実施されて、金融政策の正常化はいったん織り込まれた格好となりましたが、足元では次回以降の利上げ幅が0.5%に拡大するのではという観測が強まりつつあります。

利上げの判断は、ウクライナ情勢とインフレ抑制、米国景気のバランスで左右されることになりますが、正常化のペースに米国景気がついていけず、リセッションが強く意識される兆候が出てくれば、当然ながら株式市場は売りに押されやすくなります。

反対に、正常化ペースが加速しても米国景気が耐えられると見做(みな)されれば、株価は上昇していくことになるものの、それがかえって積極的な利上げをFRB(米連邦準備制度理事会)が行いやすくしてしまうことにもつながります。

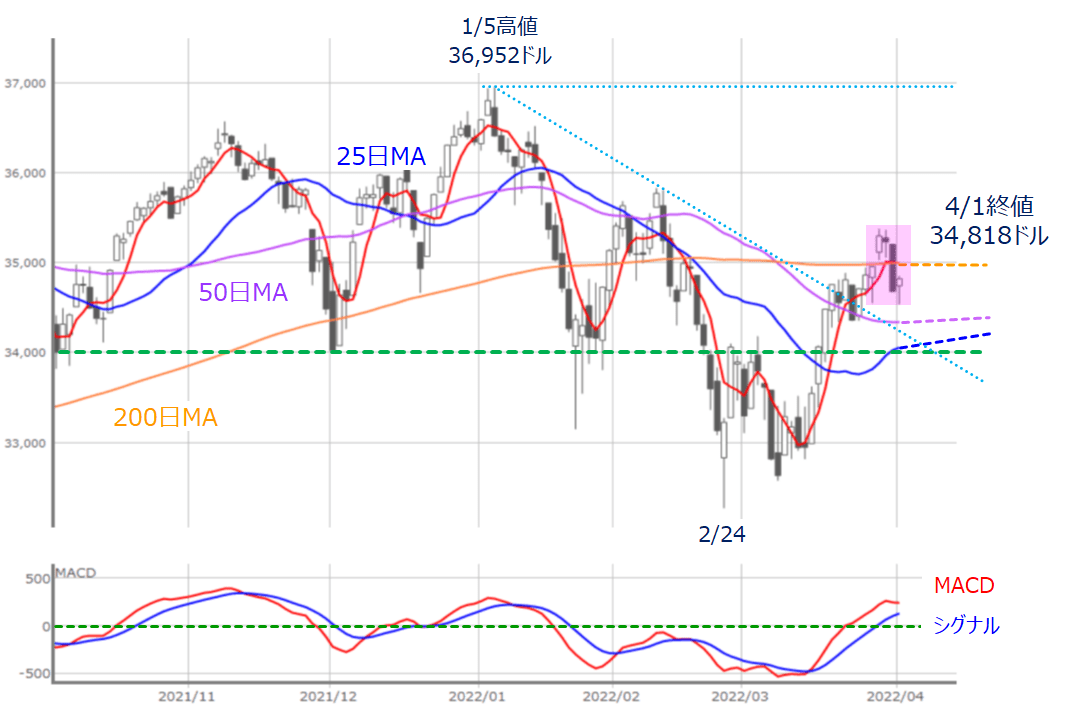

図5 米NY(日足)とMACDの動き(2022年4月1日取引終了時点)

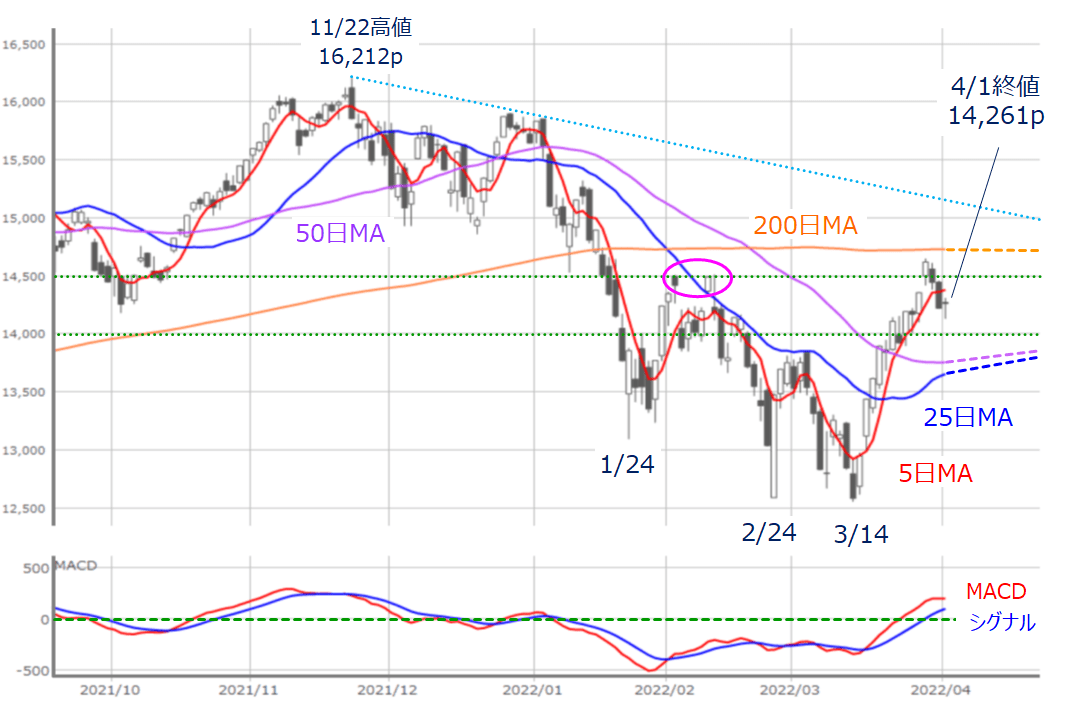

図6 米NASDAQ(日足)とMACDの動き(2022年4月1日取引終了時点)

上の図5と図6を見ても分かるように、足元の米国株市場(NYダウ:ダウ工業株30種平均とNASDAQ)は下げ幅の半分以上、そして200日移動平均線を意識するところまで戻してきており、引き続き戻りを試す状況ではありますが、株価の上昇そのものがFRBの利上げ観測を強め、株価の抑制要因となってしまう面を抱えている点には注意しておく必要がありそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。