![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

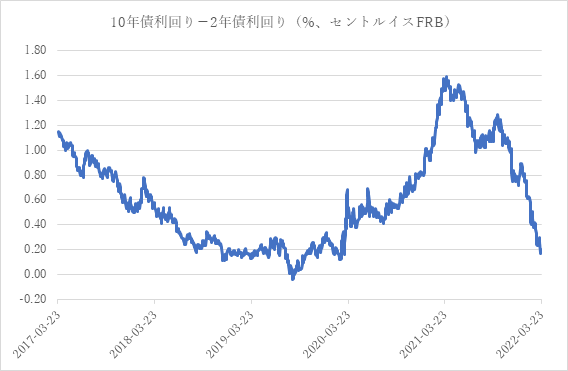

長短金利差

いま10年債利回り-2年債利回りを計算すると「長短金利差」が求められます。それをチャートにしたものが下です。

長短金利差が大きければ大きいほど、言い直せばこのチャートが上に行けば行くほど景気は力強く成長すると市場参加者が信じており、逆にこれがゼロに近づけば景気の先行きに悲観的だと解釈できます。いまはこのチャートが突っ込んでいるわけですから景気の先行きに関しては悲観論が台頭していると理解して良いです。

そしてこの長短金利差が「0」になると、それから1年、ないしは2年後に米国経済はリセッション(景気後退)入りします。

なぜ長短金利差が「0」になるとリセッションのリスクが高くなるのでしょうか? その説明はいろいろな仕方がありますが、一例として銀行は短期金利で資金を調達し、それを長期で貸し付けている関係で、長短金利差が「0」となると全く融資業務を行うインセンティブがなくなってしまいます。

それは銀行からお金を借りにくくなる(=これを専門用語で金融コンディションのタイト化と言います)現象が起きます。もっと平たい言い方をすればカネ詰まり感が出るということです。

いま短期金利はFRBなどの中央銀行がコントロールしているわけだから長短金利差が「0」になりそうなときはFRBは金融引締めの手を休め、すこし手加減してやる必要が出てきます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)