![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

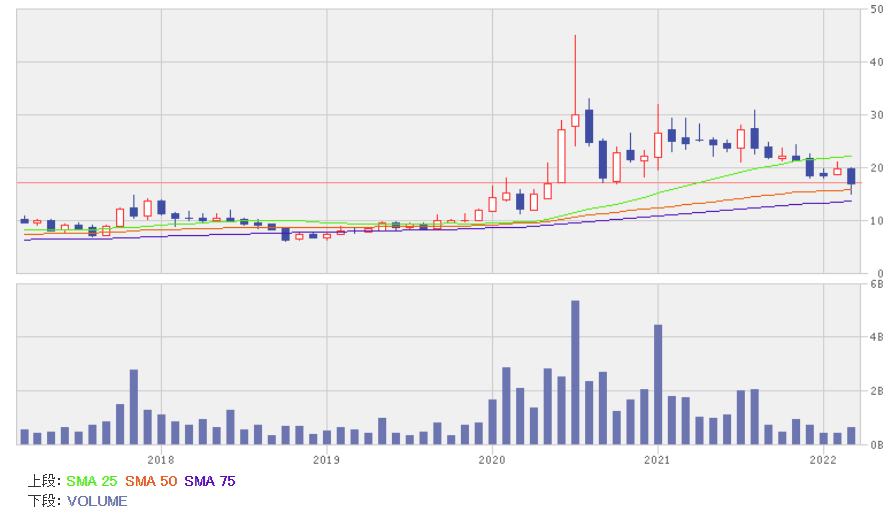

注目株4:SMIC(00981)

中国最大、世界有数の半導体ファウンドリです。台湾系経営者が中国側の要請を受けて設立した民営企業です。半導体の用途別売上高(2021年6月中間期)ではスマートフォンが33%、デジタルテレビ、ルーター、Wi-Fiを必要とするスマート家電、コンシューマーエレクトロニクス製品などが36%、その他が31%、地域別では北米が25%、中国、香港が60%、欧州・その他アジアが15%です。

2021年12月期の業績見通しは39%増収、110%増益、2022年12月期の見通しは32%増収、6%増益です。米国政府は2020年12月、同社を輸出管理規則に基づくエンティティー・リストに入れていますが、業績をみる限り、その影響はほぼみられません。

中国国内の半導体需要は旺盛で、粗利益率は改善しており、2021年12月期は業績好調見通しです。半導体不足はしばらく続くと同社はみており、2022年には50億ドルを投じて更新投資を行う予定です。

米国は同社への制裁を厳しくしようとしていますが、そうなれば米国の半導体装置メーカーなどにも大きな影響が及びます。産業界からの圧力もあり、制裁が強化されたとしても抜け道は残り、実質的な影響は大きくないと予想します。また、中国は国策として半導体産業の育成に全力を挙げており、政策の恩恵が受けられると予想します。

SMICの月足

出所:楽天証券ウェブサイト

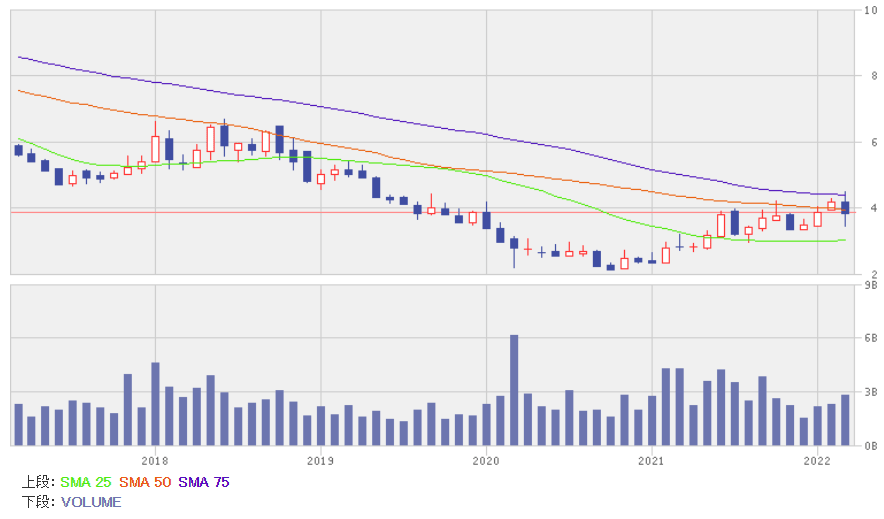

注目株5:ペトロチャイナ(00857)

大慶、長慶、新疆、遼河、タリム、四川など国内の大型石油・天然ガス油田を所有する中国を代表する石油開発会社です。石油・天然ガスの探査開発、生産、販売に加えて、石油精製、販売、パイプラインによる輸送、ガソリンスタンド経営まで行っています。

中国には大型の国策石油会社が3社ありますが、それぞれの成り立ちから、同社は国内の油田開発、中国石化は石油精製、CNOOCは海外での石油開発に強みがあります。

2021年12月期の業績見通しは27%増収、377%増益、2022年12月期の見通しは10%増収、2%減益です。業績好調の要因は説明するまでもありません。原油価格の急騰です。新型コロナ禍からの回復でエネルギー需要が伸びたことも業績を後押ししました。2022年12月期の見通しが若干の減益予想となっていますが、原油の見通しが難しいために、このようなコンセンサスとなっています。

新型コロナ禍により石油・天然ガス生産の伸びが低かったところに景気の回復により需要が強含みとなりました。そこにOPECプラスの欧米離れ、ロシアのウクライナ侵攻、欧米のロシアへの制裁などが加わり、需給がさらにひっ迫しています。

引き続き価格上昇圧力がかかると予想します。同社は国内の開発中心ですが、海外事業も行っており、国策企業として大規模なロシア関連ビジネスが舞い込む可能性もあるとみています。

なお、ペトロチャイナは政策期待でピックアップした銘柄ではありません。ロシアのウクライナ侵攻を受けて原油価格が高止まりする可能性を考えて選びました。

ペトロチャイナの月足

出所:楽天証券ウェブサイト

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)