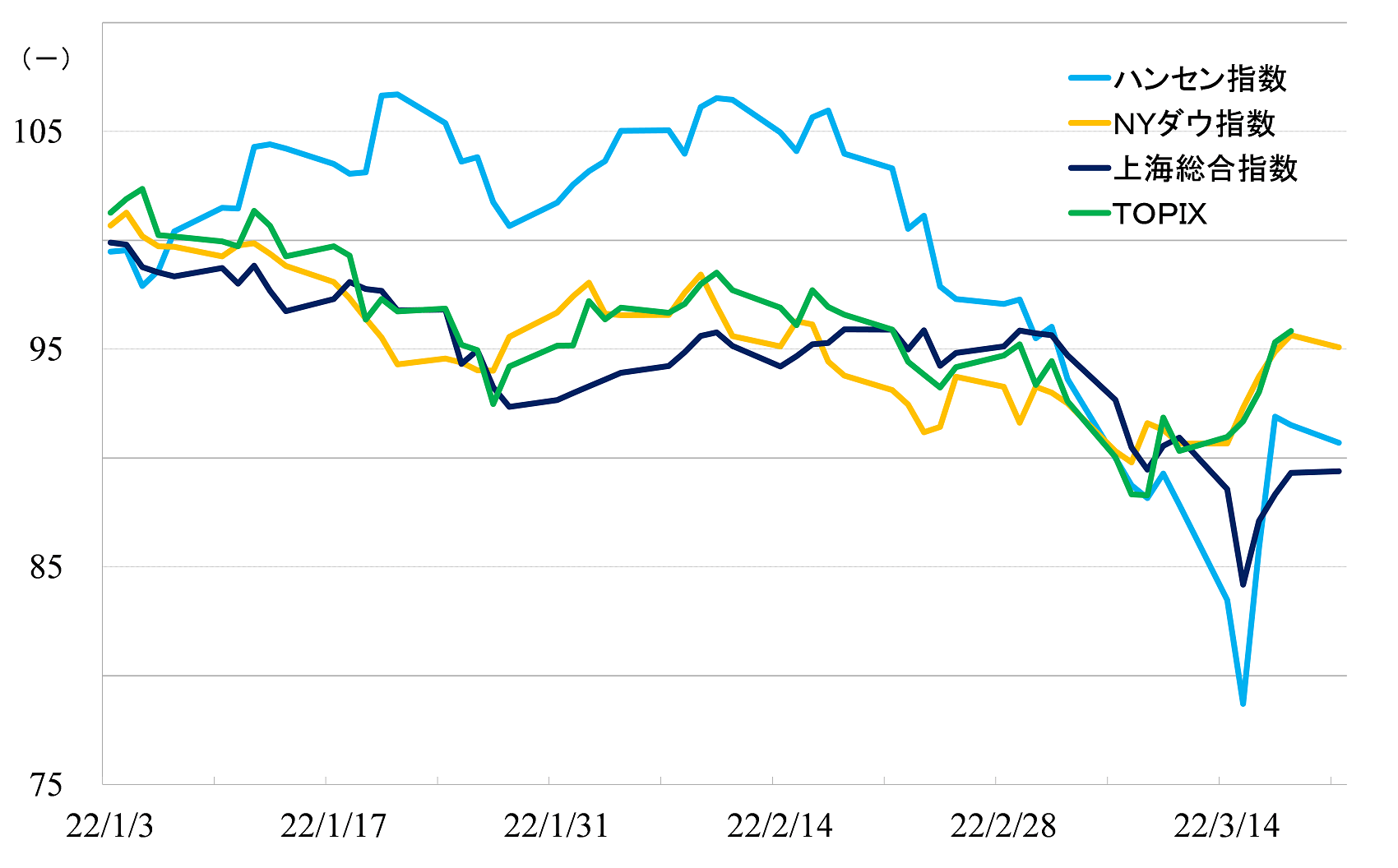

ハンセン指数、上海総合指数ともに急回復

この1カ月間、世界の株式市場は大きな変化に見舞われました。年初来から強い動きを見せていたハンセン指数ですが2月中旬以降は大きく下落しました。ただ、直近では3月15日を底に急回復しています。上海総合指数は3月に入り崩れましたが、ハンセン指数同様、3月15日を底に切り返しています。

2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年3月21日、TOPIXは20日)

ロシアは2月24日、ウクライナに侵攻、3月21日時点で停戦協議はまとまっていません。米国は日欧と結束、矢継ぎ早にロシアへの制裁を打ち出しました。一方、中国は、ロシアの侵攻について決して賛同しているわけではありませんが、米国を中心とした西側諸国による制裁については断固として反対しています。

中国外交部の定例記者会見をみると、ロシアを非難するのではなく、むしろ米国、NATO(北大西洋条約機構)を批判する有様です。報道官ははっきりと、ロシアとはこれまで通り取引を続けると明言しています。

対して米国は、中国がロシアとの取引を続けるならば制裁を加えると警告しています。香港市場において、緊張の高まる米中関係が欧米機関投資家の中国株離れを加速させました。

3月中旬以降、吉林省で新型コロナの再流行が起こり、長春市、吉林市は都市封鎖となりました。数は少ないですが、福建省、広東省、遼寧省などでも感染者が増加しており、ゼロコロナ対策から一部で経済活動が阻害されています。本土市場ではこの点も悪材料となりました。

今後の米中関係と中国株の支援材料

今後の見通しについてですが、まず、米中関係が気になります。

そもそも中国は、大きな原則に基づき、政治、外交を行っています。王毅外相は3月7日、全人代第5回会議による記者会見でロシアとの関係性について質問を受け、次のように答えています。「中国とロシアとの関係は、独立した自主の価値観を有し、同盟を結ばず、対抗せず、第三者に対しないといった基礎の上に成り立っており、第三者の干渉や挑発は決して受け入れない」と発言しています。

日本ではほとんど報道されていませんが、外交部定例記者会見では、米国による過去の侵略行為から生物兵器開発の疑惑まで、激しく米国を批判しています。

もちろん、中国は今後もできる限り米国からの制裁を避けようとするでしょうし、制裁を受けたとしても米国の憤りに油を注ぐような制裁返しをあからさまにしたりすることはないでしょう。しかし、米国が何をしようが、中国がロシアとの通常通りの取引を止めることはないとみています。その点はリスクとして意識しておいた方がよいかもしれません。

ただ、制裁には副作用が伴います。たとえば、ロシアをSWIFT(国際銀行間通信協会)から除外、中央銀行の資産を凍結した件では、一部の国に対して改めてドル依存によるリスクの高さを印象付けました。

ロシアはルーブル・人民元間の相互取引の強化を検討し、インドはロシア、中国との通貨協力を模索しています。長い期間、親米国であったサウジアラビアですが、中国への石油販売に関して人民元を使うことを検討しています。

2020年におけるロシアの経済規模は韓国に次ぎ第11位で、中国の10%に過ぎません。中国の経済規模は世界第2位ですが、製造業に限れば米国の1.7倍もあります。しかも、米国側からすれば、中国は輸入先国のトップです。この中国を制裁し、中国にモノの動きを止められてしまうようなことにでもなれば、米国経済は大きなダメージを受けかねません。

2月のCPI(消費者物価指数)上昇率は7.9%に達しており、前月に続き40年ぶりの高い上昇率を記録しています。すでに原油価格の高騰が加わり、インフレ懸念は高まっています。米国は政治、外交面から中国を厳しく非難することはできても、実際に中国経済に影響を与えるような制裁を科すことは難しいでしょう。

米国といえども、思い通り中国を制裁できるほどの国力を持ちえない点に注目すべきです。そもそも中国人は欧米人とは気質が違います。自分の価値観を他人に押し付ける人物が大嫌いです(中国人の知り合いたちを見ていると、そのように強く感じます)。

もう一度、株価の動きをご覧ください。3月15日を底にハンセン指数、上海総合指数が急回復していますが、それは3月16日午後に行われた国務院金融安定発展委員会による会議の内容を投資家が好感したからです。

金融政策、中国概念株の海外上場廃止、プラットフォーム経済の管理、不動産政策など、足元の経済情勢や不安定な資本市場がテーマとなっており、その内容が大きなサプライズとなりました。

香港市場に直接関連する部分では、「香港金融市場の安定に関して、本土、香港、両方の監督管理機関が関係を強化して協力して行う」といった方針が示されました。「海外に上場する中国概念株に関して、現在米中双方の監督管理機関が良好な交渉ルートを保持しており、具体的な協力案形成に向けて、積極的に取り組んでいる。中国政府はいろいろな形態の企業が海外に上場することを引き続き支持する」と強調しました。

米国SECは3月10日、「ヤム・チャイナ(YUMC、09987)が2020年12月に成立した外国企業説明責任法に定めたSECベースでの監査に応じていないとして、上場廃止の危機に直面している」と発表しています。中国当局が欧米系監査法人による直接的な内部監査を認めないことから、273社が上場廃止リスクがあるとしています。

米国による中国企業外しは、機関投資家にとって香港株を含め中国株を所有する際の大きなリスクと映り、このニュースを受けて、空売りを巻き込み、大きく売られたのですが、米中の監督管理機関が解決の道を探り始めたことで、その巻き戻しが起き、ハンセン指数は急反発したのです。

そのほか、「プラットフォーム経済の健全な発展を促進する」とか、「しっかりと第1四半期の経済を振るい立たせるために、金融政策を主体とし、新規貸出の増加ペースを適切に高めるなど、共産党中央委員会が決定した政策を必ず実行する」とか、投資家が喜びそうな話が満載です。

今後の中国株の見通しにおいて、当局のこうした積極的な姿勢は大きな支援材料になるでしょう。

引き続き財政政策関連銘柄に注目。さらに高まる景気対策の重要性

今回の注目銘柄は前回に引き続き積極財政政策で恩恵を受ける銘柄です。今年の全人代で示された成長率目標は5.5%前後です。足元では新型コロナが再流行しつつあり、ゼロコロナ対策による悪影響が心配されるところです。

ロシアのウクライナ侵攻自体で中国経済が大きな影響を受けるとは見ていませんが、米国の制裁が加われば、その内容次第では影響が出ないとは限りません。

四半期ごとに昨年の成長率を示せば18.3%、7.9%、4.9%、4.0%となっています。直近2四半期では5%を割り込んでいます。今年前半は、昨年高かった反動が出てきます。前述の要因も併せて考えると、随分とチャレンジングな目標です。目標達成には大規模な景気対策が不可欠だと予想します。

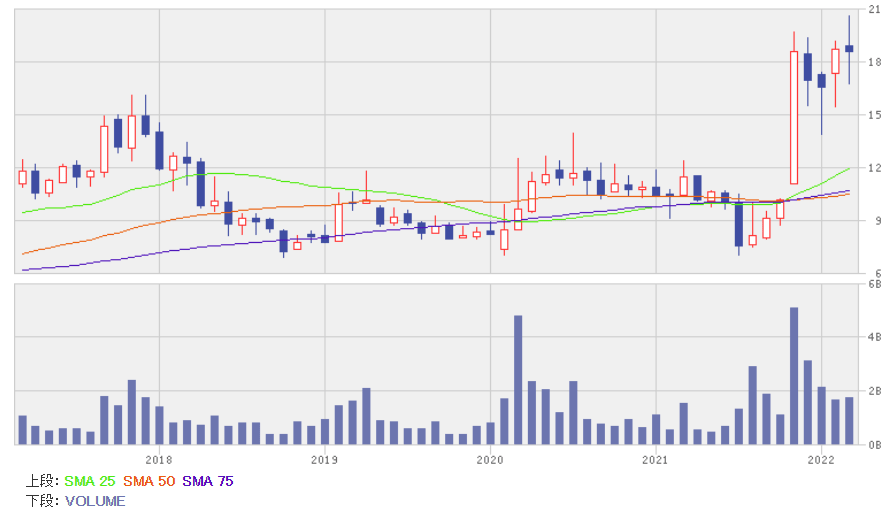

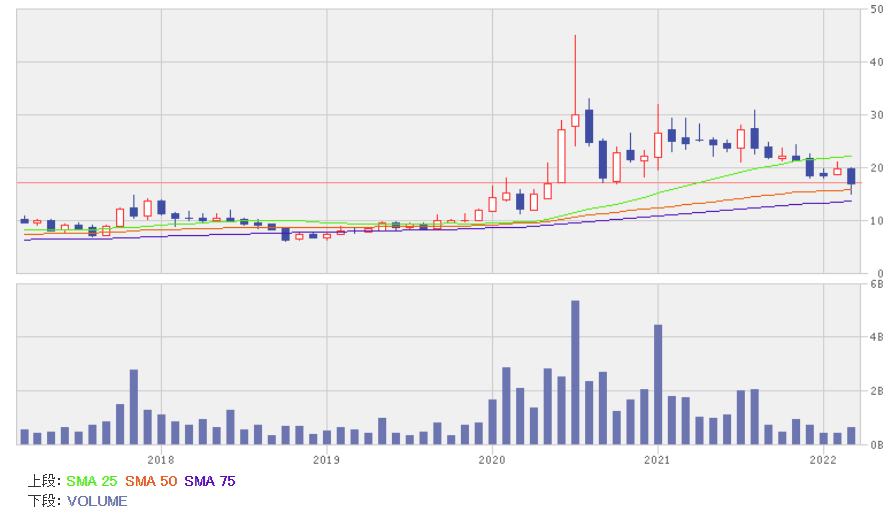

注目株1:江蘇中天科技(上海A株、600522)

本土大手通信ケーブルメーカーです。江蘇省如東県に拠点を持つ民営の瓦メーカーが前身で、1992年から光ファイバーの製造を行っています。部門別売上高(2020年12月)では、光通信ネットワークが18%、送電ケーブルが23%、海洋ケーブルが11%、新エネルギーが3%、銅製品が6%、貿易業務が37%、その他が2%、輸出は27%でした。

2021年12月期の業績見通しは5%増収、94%減益、2022年12月期の見通しは4%減収、2,745%増益です。2021年12月期はクアルコム向け業務でトラブルがあり、その損失により大幅な減益となりそうですが、2022年に入ってからは業績は好調に推移しています。

1、2月は海上風力発電、新エネルギー関連が大きく伸びており、17%程度の増収、300%程度の増益となりました。景気刺激策として重視されるだろう新型インフラ投資拡大戦略や、環境関連対策の恩恵を受け、業績見通しは今後、上方修正される可能性が高いと予想します。

江蘇中天科技の月足

出所:楽天証券ウェブサイト

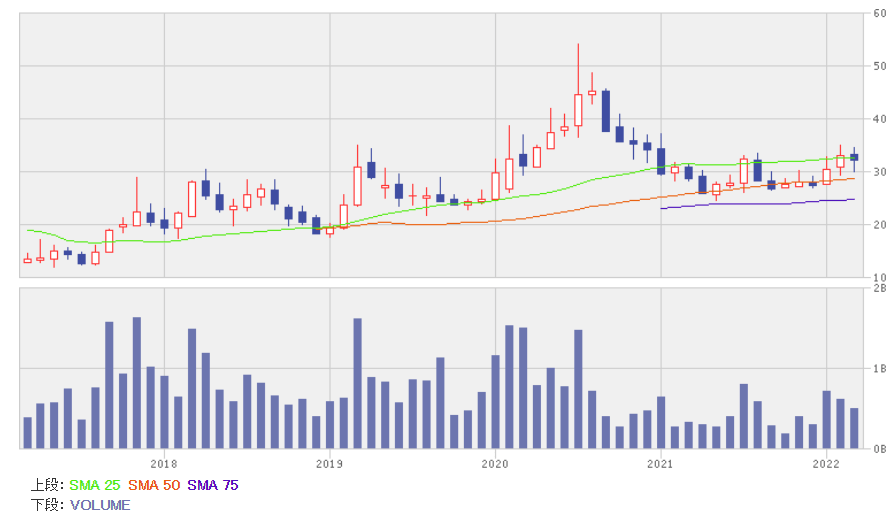

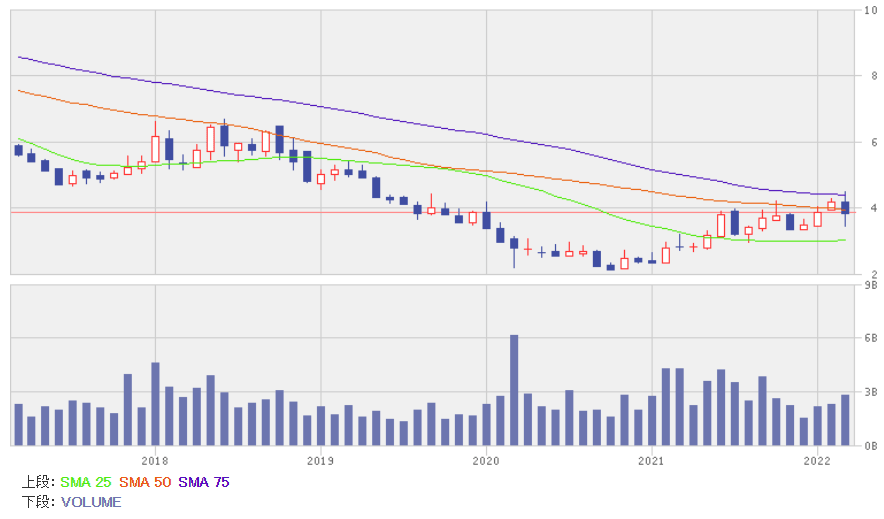

注目株2:曙光信息産業(上海A株、603019)

中国科学院傘下の大手ITインフラ設備メーカーです。汎用サーバー、ストレージが主力製品で、クラウド、ビッグデータ、AIなど幅広い分野で利用されています。部門別売上高(2021年6月中間期、以下同様)では汎用サーバーとして使われるハイエンドPCが80%、ストレージが11%、ソフトウエア開発、システムインテグレーション、技術サービスなどが9%。顧客別では一般企業が51%、政府機関が29%、公共事業機関が20%です。

2021年12月期の業績(会社発表の速報ベース、未監査)は10%増収、38%増益、2022年12月期の見通しは9%増収、32%増益です。国家イノベーション駆動発展戦略によって、情報化投資が拡大、2021年12月期は業績好調でした。2022年は景気対策として新型インフラ建設の強化が一つの重要テーマになるとみており、今後、業績見通しの上方修正が続くと予想します。

曙光信息産業の月足

出所:楽天証券ウェブサイト

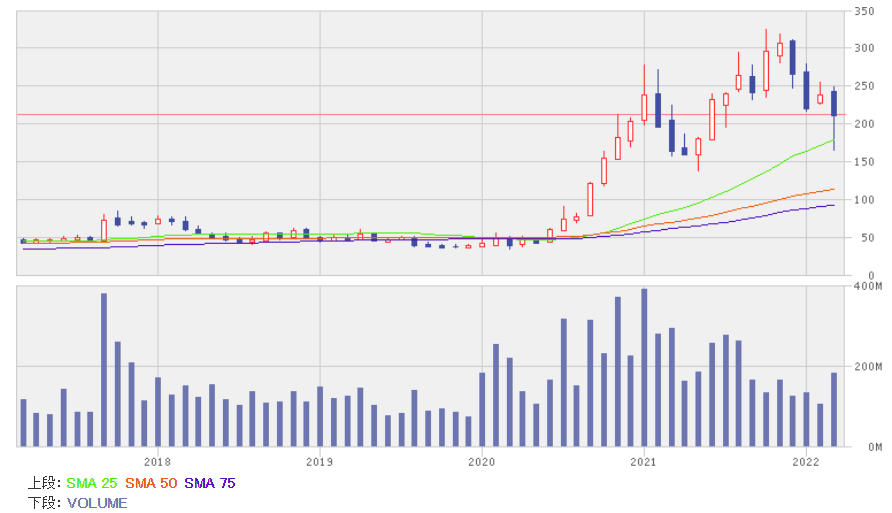

注目株3:BYD(01211)

ウォーレン・バフェットが2008年から戦略投資家として資本参加する、本土を代表する新エネルギー自動車メーカーです。バフェット(バークシャー・ハサウェイ社)の買い入れコストは2億3,200万ドルですが2021年12月末時点の時価総額は76億9,300万ドルと巨額の含み益が出ており、保有する主要15銘柄の一つとなっています。

部門別売上高(2021年6月中間期)では自動車・部品は43%、スマホ部品、アセンブリが48%、二次充電池、太陽光発電システムが9%です。

2021年12月期の業績見通しは43%増収、1%減益、2022年12月期の見通しは41%増収、85%増益です。2021年の販売台数は73%増加しました。新エネルギー乗用車が218%増えていて、新エネルギー自動車の比率は昨年の44%から82%へと劇的に増加しています。

2021年は新エネルギー自動車、スマホ関連ともに売上は好調でした。ただ、事業急拡大による粗利益率の低下から利益は横ばい見通しです。2022年はコスト増加分を増収効果で吸収し、大幅増収増益予想です。中国市場では新エネルギー自動車が急成長期に入っており、ファンダメンタルズの見通しはよく、また、政府による支援策も期待できそうです。

BYDの月足

出所:楽天証券ウェブサイト

注目株4:SMIC(00981)

中国最大、世界有数の半導体ファウンドリです。台湾系経営者が中国側の要請を受けて設立した民営企業です。半導体の用途別売上高(2021年6月中間期)ではスマートフォンが33%、デジタルテレビ、ルーター、Wi-Fiを必要とするスマート家電、コンシューマーエレクトロニクス製品などが36%、その他が31%、地域別では北米が25%、中国、香港が60%、欧州・その他アジアが15%です。

2021年12月期の業績見通しは39%増収、110%増益、2022年12月期の見通しは32%増収、6%増益です。米国政府は2020年12月、同社を輸出管理規則に基づくエンティティー・リストに入れていますが、業績をみる限り、その影響はほぼみられません。

中国国内の半導体需要は旺盛で、粗利益率は改善しており、2021年12月期は業績好調見通しです。半導体不足はしばらく続くと同社はみており、2022年には50億ドルを投じて更新投資を行う予定です。

米国は同社への制裁を厳しくしようとしていますが、そうなれば米国の半導体装置メーカーなどにも大きな影響が及びます。産業界からの圧力もあり、制裁が強化されたとしても抜け道は残り、実質的な影響は大きくないと予想します。また、中国は国策として半導体産業の育成に全力を挙げており、政策の恩恵が受けられると予想します。

SMICの月足

出所:楽天証券ウェブサイト

注目株5:ペトロチャイナ(00857)

大慶、長慶、新疆、遼河、タリム、四川など国内の大型石油・天然ガス油田を所有する中国を代表する石油開発会社です。石油・天然ガスの探査開発、生産、販売に加えて、石油精製、販売、パイプラインによる輸送、ガソリンスタンド経営まで行っています。

中国には大型の国策石油会社が3社ありますが、それぞれの成り立ちから、同社は国内の油田開発、中国石化は石油精製、CNOOCは海外での石油開発に強みがあります。

2021年12月期の業績見通しは27%増収、377%増益、2022年12月期の見通しは10%増収、2%減益です。業績好調の要因は説明するまでもありません。原油価格の急騰です。新型コロナ禍からの回復でエネルギー需要が伸びたことも業績を後押ししました。2022年12月期の見通しが若干の減益予想となっていますが、原油の見通しが難しいために、このようなコンセンサスとなっています。

新型コロナ禍により石油・天然ガス生産の伸びが低かったところに景気の回復により需要が強含みとなりました。そこにOPECプラスの欧米離れ、ロシアのウクライナ侵攻、欧米のロシアへの制裁などが加わり、需給がさらにひっ迫しています。

引き続き価格上昇圧力がかかると予想します。同社は国内の開発中心ですが、海外事業も行っており、国策企業として大規模なロシア関連ビジネスが舞い込む可能性もあるとみています。

なお、ペトロチャイナは政策期待でピックアップした銘柄ではありません。ロシアのウクライナ侵攻を受けて原油価格が高止まりする可能性を考えて選びました。

ペトロチャイナの月足

出所:楽天証券ウェブサイト

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。