![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

パラジウム供給の短期的中断はプラチナに長期的恩恵

ガソリン車の浄化触媒に不可欠なプラチナとパラジウムを考えてみよう。最も厳格な排ガス規制が導入され、車一台の触媒装置のPGMが最も多いのが西側諸国と中国であるゆえ、ロシアからのパラジウム輸入が最も集中しているのもこれらの国々である。

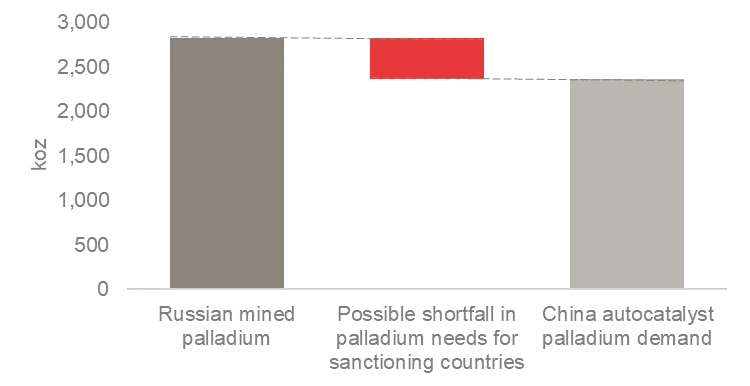

中国のパラジウム需要量はロシアの生産量と大体同じだが、パラジウムのサプライチェーンは複雑で、中国は複数の国々からパラジウムを輸入している。その輸入のほとんどは南アフリカとロシアからであるが、たとえ最終的に中国に向かうロシア産のパラジウムでも、自動車触媒のウオッシュコート層加工は欧州あるいはその他の国々で行われていることがある。

焦点の一つは中国が、ロシアのパラジウムを全て引き受けるために、現在ロシア以外から輸入しているパラジウムを止めるか、あるいはどのくらい早くそれを実行するかにある。またロシアの生産者らが中国以外の供給先へ約束している供給義務の問題もある。しかし今回の事態は、特に支払いができない場合は不可抗力として別の供給先を探すことは可能であろう。

従って、ロシアからのパラジウムの流れおよび加工先の変更は可能ではあるが、しかし新たな加工施設を建設する必要がある場合などは時に時間を有するのが現実だ。また中国は現在、精錬プラチナとパラジウムの輸出を法令により禁じており、ロシアへの制裁をすり抜ける手段として中国を仲介することは不可能であることも加筆しておこう。

今回の事態は、市場参加者らが制裁の期間を見極める時間を含め、パラジウムの需給が一時的に中断される可能性が高く、プラチナにもある程度の影響が及ぶだろう。

ロシアのプラチナは世界の鉱山供給の10%にすぎないが、中国の輸入量の増加ですでに現物市場は品不足となっており、プラチナリースレートは上昇、NYMEXからの在庫流出も招いている。たとえロシアの供給路が短期間でも中断されれば、さらに品不足を悪化させ、価格の乱高下が起こり、混乱は短時間では直らない可能性もある。

また、ロシアへの制裁が緩まったとしても、プラチナとパラジウムを購入する企業などは、安定供給への不安と人道的理由でロシアと長期の契約締結をちゅうちょすることになりかねない。米国の自動車メーカーは自社車両の浄化装置にロシア産のパラジウムを使うことを拒否するかもしれない。

しかし、ロシア以外の生産国によるパラジウムは世界の供給の60%にしかならないことを考えると、ロシアを除外した供給では世界の需要は満たせない。従ってこの不足分を補うためにプラチナがパラジウムの代替(1対1の割合で)とならざるをえなくなり、これはロジウムをパラジウムの代わりにしようという動きでロジウムが高騰していることでさらに加速されるだろう。

図3. 中国以外でのパラジウム不足がプラチナ代替を加速するだろう

このようなシナリオはプラチナとパラジウムにとって原則的にはポジティブなことではあるが、しかしロシアとウクライナは欧州の自動車部品生産も多く請け負っているため、自動車生産に短期、中期的な影響を及ぼす可能性も指摘されている。

さらにウクライナでの戦闘とロシアへの制裁は、世界の経済成長に暗雲をもたらすのは避けられず、新車生産にも影響するだろう。半導体不足で鬱積(うっせき)した消費者需要がこれを補うと考えられるが、その他の産業セクターのプラチナ需要が減少する可能性もある。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)