ロシアへの制裁がPGM需給に与える影響

ロシアはPGMを含む原材料の多くを自動車産業に供給しており、これらの原材料を確保できなければプラチナやパラジウムなどは直ちに不足の事態に陥る。特にパラジウムの安定供給が中断されれば影響は大きく、ある程度の期間の自動車触媒のプラチナ代替を加速するかもしれない。

また欧州はウクライナ危機を機に、天然ガスをロシアに依存している状況を見直し、水素エネルギーの製造および使用が加速されることも考えられる。

ウクライナに侵攻したロシアに対し、西側諸国は経済的な打撃をもたらす制裁を課して交渉の場につかせようとしているが、このような制裁は一時的にせよロシアのコモディティー輸出の障害となる。

とはいえコモディティー市場は非常に効率的に動いているため、我々はロシアのコモディティーは何らかのルートを通じて、今回制裁に参加していない国々の市場に流れ、これまでロシア以外の国から調達していた需要を吸収するのではないかと考える。

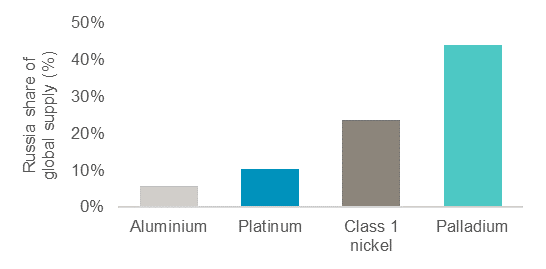

吸収できる限度はロシアがそれぞれのコモディティー市場で占めるシェアによって異なるだろうが、忘れてはならないのは、ロシアは世界のパラジウムの40%以上、電池に使われるニッケルの約20% 、プラチナの10%、そしてアルミニウムの6%を産出している原材料大国であるということだ。

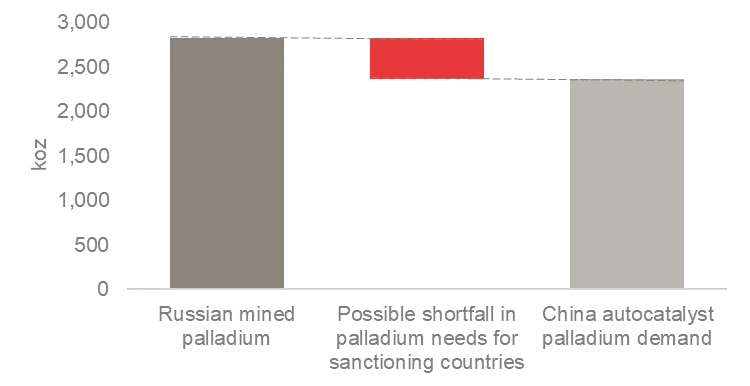

ロシアのパラジウム生産量は、ロシア制裁に参加していない中国の需要量にほぼ相当するが、パラジウムのサプライチェーンの再編成や、例えば中国で自動車触媒にウオッシュコート層の加工過程を加える変更を実現するには時間がかかる。

そのためパラジウム市場が短期的な被害を被るのは避けられない。長期的に見てもロシア産以外のパラジウムは中国以外の需要を満たすには不十分で、結果、自動車触媒のパラジウムをプラチナで代替する動きが加速されるだろう。

さらに考えられるのは、エネルギー供給の問題である。現在、欧州は天然ガスの需要の約40%をロシアに頼っているため、天然ガスは制裁対象に含まれていない。しかし、実は再生可能エネルギーから製造された水素はそのまま既存のガスインフラに混合することが可能で、そうすれば欧州はロシアへの依存を半減できる。

これは現在高騰している天然ガス価格を考えれば経済的に理にかなった手段である。水素の製造と利用が加速されれば燃料電池自動車の普及を後押しし、それがひいては将来のプラチナ需要につながるだろう。

図1. 自動車の原材料のロシアへの依存

西側諸国がロシアに課した制裁のうち、最も深刻なのは国際決済網のスイフトからの排除で、これにより制裁に直接含まれない企業や団体でも国際業務に重大な支障をきたす。制裁に参加している国の企業はロシアから原材料を買うことができなくなり、市場のダイナミクスは一時的に歪められ、これは長期的な影響をもたらすだろう。

また、ロシア機の領空乗り入れ禁止、およびロシア上空回避は、陸路や海路ではなく空輸されるのが通常となっている貴金属の移動をさらに複雑なものにする。しかし前述のようにコモディティー市場は非常に効率的に機能しているため、ロシアからの原材料は制裁国以外の市場に何らかの形で流れるだろうが、それはコモディティーの種類にもよるだろう。

図2. 自動車の原材料のロシアへの依存(図1と同じ)

パラジウム供給の短期的中断はプラチナに長期的恩恵

ガソリン車の浄化触媒に不可欠なプラチナとパラジウムを考えてみよう。最も厳格な排ガス規制が導入され、車一台の触媒装置のPGMが最も多いのが西側諸国と中国であるゆえ、ロシアからのパラジウム輸入が最も集中しているのもこれらの国々である。

中国のパラジウム需要量はロシアの生産量と大体同じだが、パラジウムのサプライチェーンは複雑で、中国は複数の国々からパラジウムを輸入している。その輸入のほとんどは南アフリカとロシアからであるが、たとえ最終的に中国に向かうロシア産のパラジウムでも、自動車触媒のウオッシュコート層加工は欧州あるいはその他の国々で行われていることがある。

焦点の一つは中国が、ロシアのパラジウムを全て引き受けるために、現在ロシア以外から輸入しているパラジウムを止めるか、あるいはどのくらい早くそれを実行するかにある。またロシアの生産者らが中国以外の供給先へ約束している供給義務の問題もある。しかし今回の事態は、特に支払いができない場合は不可抗力として別の供給先を探すことは可能であろう。

従って、ロシアからのパラジウムの流れおよび加工先の変更は可能ではあるが、しかし新たな加工施設を建設する必要がある場合などは時に時間を有するのが現実だ。また中国は現在、精錬プラチナとパラジウムの輸出を法令により禁じており、ロシアへの制裁をすり抜ける手段として中国を仲介することは不可能であることも加筆しておこう。

今回の事態は、市場参加者らが制裁の期間を見極める時間を含め、パラジウムの需給が一時的に中断される可能性が高く、プラチナにもある程度の影響が及ぶだろう。

ロシアのプラチナは世界の鉱山供給の10%にすぎないが、中国の輸入量の増加ですでに現物市場は品不足となっており、プラチナリースレートは上昇、NYMEXからの在庫流出も招いている。たとえロシアの供給路が短期間でも中断されれば、さらに品不足を悪化させ、価格の乱高下が起こり、混乱は短時間では直らない可能性もある。

また、ロシアへの制裁が緩まったとしても、プラチナとパラジウムを購入する企業などは、安定供給への不安と人道的理由でロシアと長期の契約締結をちゅうちょすることになりかねない。米国の自動車メーカーは自社車両の浄化装置にロシア産のパラジウムを使うことを拒否するかもしれない。

しかし、ロシア以外の生産国によるパラジウムは世界の供給の60%にしかならないことを考えると、ロシアを除外した供給では世界の需要は満たせない。従ってこの不足分を補うためにプラチナがパラジウムの代替(1対1の割合で)とならざるをえなくなり、これはロジウムをパラジウムの代わりにしようという動きでロジウムが高騰していることでさらに加速されるだろう。

図3. 中国以外でのパラジウム不足がプラチナ代替を加速するだろう

このようなシナリオはプラチナとパラジウムにとって原則的にはポジティブなことではあるが、しかしロシアとウクライナは欧州の自動車部品生産も多く請け負っているため、自動車生産に短期、中期的な影響を及ぼす可能性も指摘されている。

さらにウクライナでの戦闘とロシアへの制裁は、世界の経済成長に暗雲をもたらすのは避けられず、新車生産にも影響するだろう。半導体不足で鬱積(うっせき)した消費者需要がこれを補うと考えられるが、その他の産業セクターのプラチナ需要が減少する可能性もある。

バッテリー電気自動車の原材料

次にバッテリー用ニッケルとアルミニウムに目を向けると、これらはバッテリー電気自動車に使われるリチウム電池の素材であり、電池の軽量化に欠かせない。ロシアはニッケルとアルミニウムの主要産出国であるが、プラチナとパラジウムの場合とは違う事情がある。まずニッケルとアルミニウムはコモディティーとしては、市場がより大きく市場参加者の数も多数に上ること。

さらにロシアに制裁を課していない市場でニッケルとアルミニウムの買い手を見つけることは比較的容易であるということ。これは過去にロシアのアルミニウム生産者に制裁が課せられた時を見ても明らかだ。例えば世界のリチウムイオン電池の77%を生産する中国のバッテリー電気自動車市場は大きく、ロシアの生産を吸収することは難しくない。

とはいえ、バッテリー用ニッケルとアルミニウム市場が制裁によって中断されることは、世界のバッテリー電気自動車生産とその普及に影響が及び、逆にそれはPGMを消費するガソリン車、燃料電池自動車市場にとっては有利に働くだろう。

天然ガスから水素への転換でエネルギー供給を確保

ロシアへの制裁が長期的な影響を及ぼすと考えられる最後の分野は、欧州のエネルギー供給と水素燃料である。スイフトから排除されたことでロシア経済のほとんどは孤立してしまったが、現在欧州は天然ガス需要の約40%をロシアから輸入しているため、エネルギー分野は制裁から外された。

他の供給先に変えようにもロシアからのパイプライン以外の輸送手段が確立されていないため、海上輸送に頼るしかなく、この状況は欧州にとっては大きな弱みである。解決策の一つは、家庭用、産業用天然ガスの両方に水素を取り入れることだ。

天然ガス供給インフラと家庭用機器に手を加えることなく、技術的に20%までは水素を混合することは可能であり、そうすれば欧州のロシアへの天然ガス依存を半減でき、エネルギー政策の改善になるだけでなく、外貨がロシアへ流れるのを減らすこともできる。

水素燃料の種類については、天然ガスを水蒸気メタン改質して水素と二酸化炭素に分解して作られるブルー水素は、天然ガスの供給がネックとなることから妥当ではない。従って選択肢は再生可能エネルギーを使うグリーン水素か、原子力発電の電力で水を電解して水素を製造するピンク水素である。

水素燃料への転換は戦略的将来性があるだけでなく、現在高騰している天然ガス価格を考えれば、経済的にも理にかなっているが、現実問題として水素製造能力を即急に強化することは非常に困難である。

水素の競争力を天然ガスと比較すると:

- 再生可能エネルギーによるグリーン水素製造コストは現在1キロあたり3ドルから6ドル

- 水素業界の目標は、技術革新と規模拡大によってこれを1ドルまで下げること

- 1ドルまで下がれば、天然ガスとの価格競争に対抗可能

- 世界の天然ガス価格は2021年半ばから上昇しており、ロシアのウクライナ侵攻でさらに高騰

- 欧州の天然ガスの現在の価格は水素でいうと1キロ約6ドルに相当

コスト分析に加え、水素への転換にはロシア依存からの脱却という戦略的利点があることも忘れてはならない。現在の天然ガス価格の高騰は一時的なものであるにせよ、過去の価格レベルに戻ることはないだろう。

従って欧州各国にとって、エネルギー保障政策の方向性は経済的観点からも明白である。水素を1キロ4ドルから5ドルに抑え、民間資金で運営継続可能な水素燃料インフラの構築を促進すべきである。

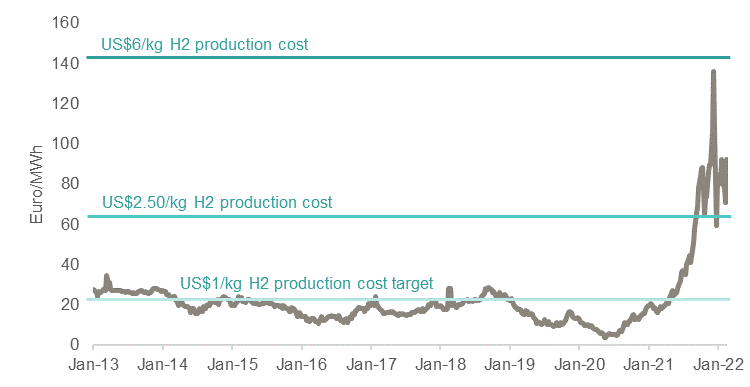

図4. 欧州の電力スポット市場の週間平均価格(Pegas); 注140ポンド/MWh以上のスポット価格は水素6ドル/キロに相当

水素燃料の促進を図り、水素経済を推し進めるというのは興味深く将来性があるが、それがプラチナにどう関係するのだろうか。第一に水の電解を行うPEM電解装置はプラチナを触媒として使っており、PEM電解装置は安定性に欠ける再生可能発電に最適である。

電解装置のプラチナ需要はしかし、比較的限定されており、現在の予測は今後10年間で15.6トンから31.1トンとなっている。第二に、そしてより重要なのは、水素製造インフラを拡大していけば、水素を天然ガスに混合して使うだけでなく、プラチナ需要の増加をもたらす大きな要因となり、燃料電池への直接的なエネルギー供給となることが挙げられる。

結論

ロシアのウクライナへの軍事侵攻とそれに対するロシアへの制裁は世界中のコモディティーの流れに影響を与えている。プラチナ供給は一時的には影響を被るが、中長期的な需要にとっては有利な展開となる可能性がある。さらには水素エネルギーの広範な普及が加速すれば、世界の脱炭素化が大きく前進し、それはプラチナの戦略的な役割を高めることにつながるだろう。

プラチナ投資拡大を目指すWPIC

ワールド・プラチナ・インベストメント・カウンシル(WPIC)は、具体的な情報提供と指標を持ってプラチナ投資を促進することを目的として、2014年に南アフリカの主要PGM鉱山会社各社によって設立された。我々は投資家に正確な判断材料となる情報として『プラチナ四半期レポート』、月刊『プラチナ展望』、および『プラチナ投資のエッセンス』を提供している。

また投資家、生産者、経路、地理など全ての面からプラチナ投資のバリューチェーンを分析し、市場の効率を上げ、あらゆるタイプの投資家のために、投資に見合った商品を提供できるようパートナー各社とともに努力を重ねている。

免責条項:当出版物は一般的なもので、唯一の目的は知識を提供することである。 当出版物の発行者、ワールド・プラチナ・インベストメント・カウンシルは、世界の主要なプラチナ生産会社によってプラチナ投資需要発展のために設立されたものである。その使命は、それによって行動を起こすことができるような見識と投資家向けの商品開発を通じて現物プラチナに対する投資需要を喚起すること、プラチナ投資家の判断材料となりうる信頼性の高い情報を提供すること、そして金融機関と市場参加者らと協力して投資家が必要とする商品や情報ルートを提供することである。

当出版物は有価証券の売買を提案または勧誘するものではなく、またそのような提案または勧誘とみなされるべきものでもない。当出版物によって、出版者はそれが明示されているか示唆されているかにかかわらず、有価証券あるいは商品取引の注文を発注、手配、助言、仲介、奨励する意図はない。当出版物は税務、法務、投資に関する助言を提案する意図はなく、当出版物のいかなる部分も投資商品及び有価証券の購入及び売却、投資戦略あるいは取引を推薦するものとみなされるべきでない。発行者はブローカー・ディーラーでも、また2000年金融サービス市場法、Senior Managers and Certifications Regime及び金融行動監視機構を含むアメリカ合衆国及びイギリス連邦の法律に登録された投資アドバイザーでもなく、及びそのようなものと称していることもない。

当出版物は特定の投資家を対象とした、あるいは特定の投資家にための専有的な投資アドバイスではなく、またそのようなものとみなされるべきではない。どのような投資も専門の投資アドバイザーに助言を求めた上でなされるべきである。いかなる投資、投資戦略、あるいは関連した取引もそれが適切であるかどうかの判断は個人の投資目的、経済的環境、及びリスク許容度に基づいて個々人の責任でなされるべきである。具体的なビジネス、法務、税務上の状況に関してはビジネス、法務、税務及び会計アドバイザーに助言を求めるべきである。

当出版物は信頼できる情報に基づいているが、出版者が情報の正確性及び完全性を保証するものではない。当出版物は業界の継続的な成長予測に関する供述を含む、将来の予測に言及している。出版者は当出版物に含まれる、過去の情報以外の全ての予測は、実際の結果に影響を与えうるリスクと不確定要素を伴うことを認識しているが、出版者は、当出版物の情報に起因して生じるいかなる損失あるいは損害に関して、一切の責任を負わないものとする。ワールド・プラチナ・インベストメント・カウンシルのロゴ、商標、及びトレードマークは全てワールド・プラチナ・インベストメント・カウンシルに帰属する。当出版物に掲載されているその他の商標はそれぞれの商標登録者に帰属する。発行者は明記されていない限り商標登録者とは一切提携、連結、関連しておらず、また明記されていない限り商標登録者から支援や承認を受けていることはなく、また商標登録者によって設立されたものではない発行者によって非当事者商標に対するいかなる権利の請求も行われない。

WPIC のリサーチと第2次金融商品市場指令(MiFID II)

ワールド・プラチナ・インベストメント・カウンシル(以下WPIC)は第2次金融商品市場指令に対応するために出版物と提供するサービスに関して内部及び外部による再調査を行った。その結果として、我々のリサーチサービスの利用者とそのコンプライアンス部及び法務部に対して以下の報告を行う。

WPICのリサーチは明確にMinor Non-Monetary Benefit Categoryに分類され、全ての資産運用マネジャーに、引き続き無料で提供することができる。またWPICリサーチは全ての投資組織で共有することができる。

1.WPIC はいかなる金融商品取引をも行わない。WPICはマーケットメイク取引、セールストレード、トレーディング、有価証券に関わるディーリングを一切行わない。(勧誘することもない。)

2.WPIC出版物の内容は様々な手段を通じてあらゆる個人・団体に広く配布される。したがって第2次金融商品市場指令(欧州証券市場監督機構・金融行動監視機構・金融市場庁)において、Minor Non-Monetary Benefit Categoryに分類される。WPICのリサーチはWPICのウェブサイトより無料で取得することができる。WPICのリサーチを掲載する環境へのアクセスにはいかなる承認取得も必要ない。

3.WPICは、我々のリサーチサービスの利用者からいかなる金銭的報酬も受けることはなく、要求することもない。WPICは機関投資家に対して、我々の無償のコンテンツを使うことに対していかなる金銭的報酬をも要求しないことを明確にしている。

さらに詳細な情報は WPICのウェブサイトを参照。

当和訳は英語原文を翻訳したもので、和訳はあくまでも便宜的なものとして提供されている。英語原文と和訳に矛盾がある場合、英語原文が優先する。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。