![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

金融イベントの多い今週、株価反発を探る見極めどき

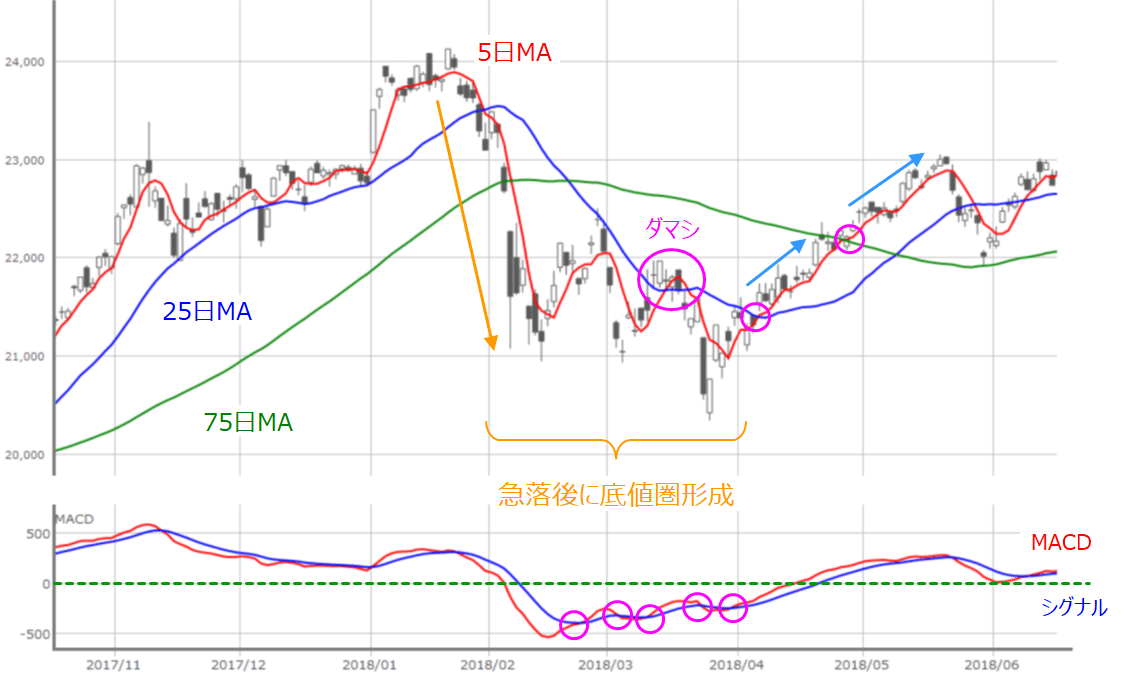

(図5)米国「適温相場」が揺らいだ時(2018年)の日経平均(日足)とMACDの動き

上の図5は、2018年の2月から4月にかけて、相場が調整した時のものになります。この時は、3月半ばにゴールデン・クロスを達成したものの、これがいわゆる「ダマシ」となり、株価が一段安していき、その後の4月に達成したゴールデン・クロス後に株価が安定的に上昇していきました。

この時の値動きを振り返ると、1月下旬に下落に転じた日経平均は、2月に下落が加速し、2万1,000円水準で下げ止まり、25日移動平均線と2万1,000円の範囲で上げ下げする展開を続けた後、再度下落してから反発していくという展開となっていました。つまり、株価が急落した後にしばらく底値を形成する時間が掛かったというパターンになります。

そこで、足元の相場の状況を図4・図5のパターンと比べてみると、図5のパターンに近いのではないかと思われます。だからと言って、ダマシを恐れて仕掛けを見送るのではなく、サイン通りに株価が上昇する可能性があるならば、損切りの備えをしたうえで仕掛けるのが良いということになります。

今週の株式市場は、15日(火)~16日(水)にFOMC(米連邦公開市場委員会)、17日(木)~18日(金)には日銀金融政策決定会合を控え、日米の金融政策ウィークとなります。

もっとも、先日のパウエルFRB(米連邦準備制度理事会)議長の議会証言で0.25%の利上げ見通しが示されたように、今週の金融政策イベントで決定される内容自体については、波乱を警戒する可能性は低いというのが基本路線となる一方、ウクライナ情勢による原材料高がもたらすインフレと景気減速(リセッション)に対する金融当局の見解と今後の金融政策の運営方針の手がかりを探る動きになると考えられ、思わぬタカ派姿勢が示されてネガティブに反応する展開には注意が必要かもしれません。

そのウクライナ情勢については、停戦協議は継続されているものの、戦況自体は悪化の一途をたどっているほか、西側諸国からの経済制裁が一段と強まる中、16日(水)にはロシア国債の利払い日があり、ロシアのデフォルトが意識されるかもしれません。

そのほか、米中の2月経済指標の発表も予定されているため、今週は先週に見せた株価反発が底打ちのきっかけとなるかを見極める週となりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)