日経平均下落続く中、10日(木)の急反発の背景は?

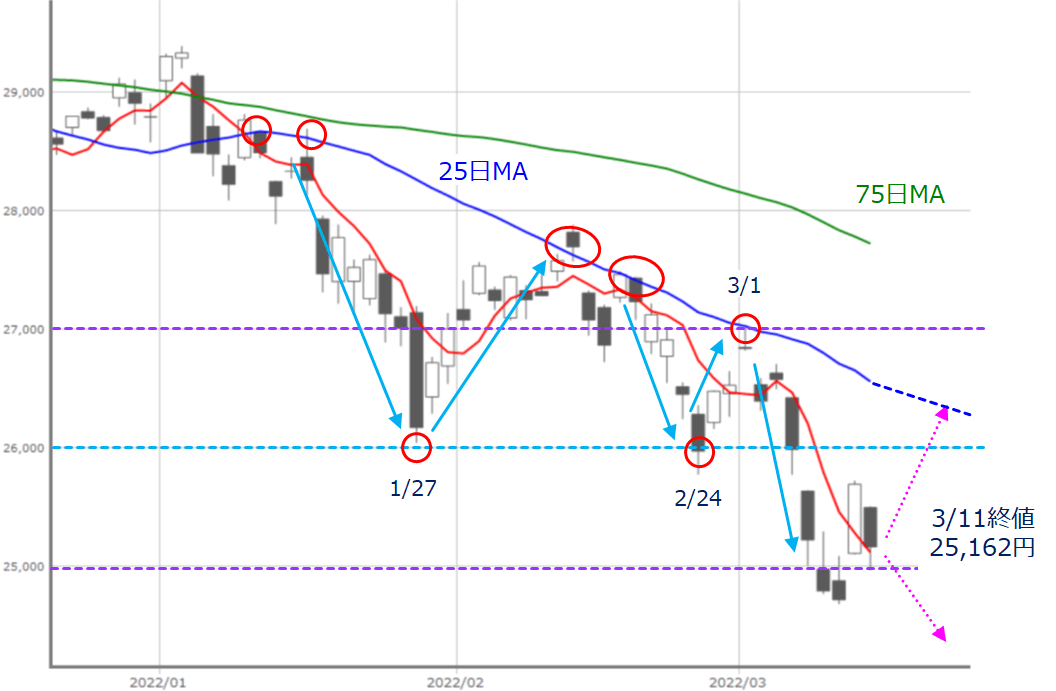

先週末3月11日(金)の日経平均株価終値は2万5,162円でした。前週末終値(2万5,985円)からの下げ幅は823円となったほか、週足ベースでも4週連続の下落です。

先週もウクライナ情勢が相場の不透明感を強める状況が続いたわけですが、下の図1を見ても分かるように、10日(木)には前日比で972円高と大きく反発する場面がありました。そのため、今後の相場展開を考えていく上で、この日の値動きをどう捉えるかがカギとなりそうです。

(図1)日経平均(日足)の動き (2022年3月11日取引終了時点)

あらためて先週の日経平均の値動きを振り返ると、下値を試す格好でスタートし、節目の2万5,000円を下回る展開が目立ちました。週末の11日(金)も、終値では2万5,000円台をキープしたものの、取引時間中には2万5,000円割れの場面がありました。

そんな中で出現したのが、10日(木)の株価大幅反発による大きい陽線です。この日は、最近までの株価急落と原油価格上昇で、市場がある程度の不安を先取りしたという見方や、OPEC(石油輸出国機構)の原油増産期待などがきっかけとなりました。

また、先週末はメジャーSQ(3カ月に1回、先物とオプションの決済が重なるタイミング)で、需給の思惑が働きやすかったことを考慮する必要はありますが、今後、前向きな材料が出た場合には、ある程度の値幅を伴った株価の戻りは期待しても良さそうです。

とはいえ、10日(木)を除く先週のローソク足がすべて陰線であるほか、先週のレポートでも紹介したように、今年に入ってからの日経平均は、25日移動平均線で上値が抑えられつつ、2万6,000円で下値が支えられる「保ち合い」が形成されていたのですが、先週の値動きによって下放れしてしまい、下方向への意識も強まっているため、株価の戻りが長続きしにくそうなことも把握しておく必要がありそうです。

また、10日(木)の株価反発の背景にあった「売られすぎ感」についても見ていきます。

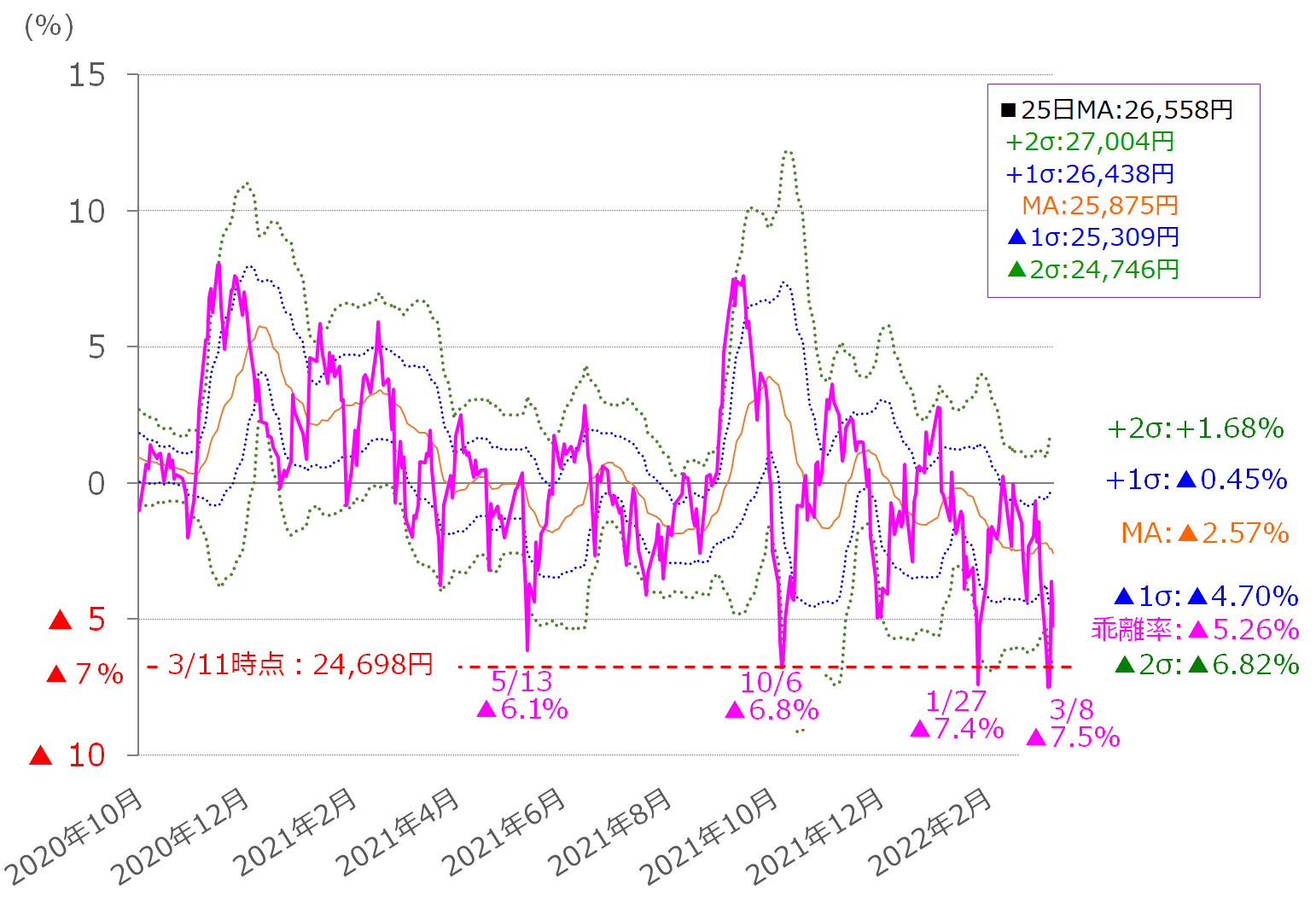

(図2)日経平均25日移動平均線乖離率のボリンジャーバンド (2022年3月11日時点)

上の図2は、以前のレポートでも何度か紹介したことのある、日経平均と25日移動平均との乖離(かいり)率の推移をボリンジャーバンド化したものです。25日移動平均線は、図1の保ち合いでも上値をおさえる抵抗となっています。

過去1年あまりの25日移動平均線の乖離率の推移(ピンク色の線)をたどると、大体マイナス6~7%あたりまで乖離が進むと、修正される傾向となっていることが分かります。先週10日(木)前の8日の乖離率がマイナス7.5%となっていましたので、確かに「売られすぎ」感はあったといえます。

戻りを仕掛けるタイミングはいつ?

続いて、先ほども述べた「株価の戻りが長続きしにくそうなこと」についてもみていきます。これについては、前回のレポートでも説明した、戻りを仕掛けるタイミングで考えてみたいと思います。

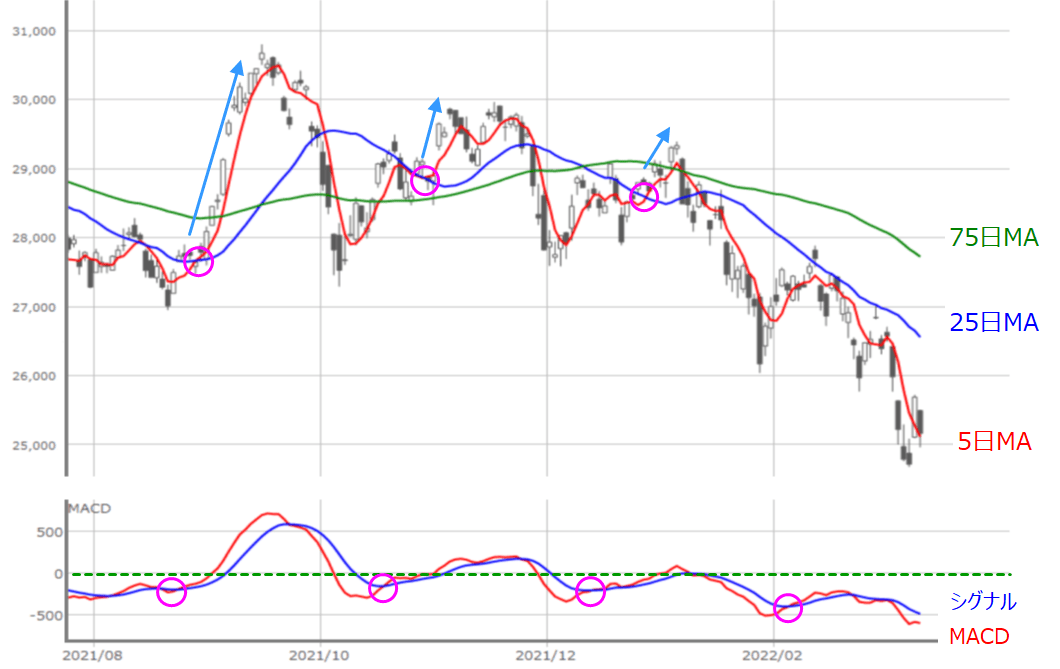

(図3)日経平均(日足)とMACDの動き(2022年3月11日取引終了時点)

前回のレポートでは、上の図3のように、5日移動平均線が25日移動平均線を上抜けたところ、要は「ゴールデン・クロス」後で買いを仕掛けるというものです。

もちろん、株価が25日移動平均線を上抜けたら仕掛けるという方法もありますが、不透明感が強い相場地合いの中ではダマシとなる可能性も高いため、少しサインが出るのが遅い5日移動平均線を用いるという考え方です。さらに、下段のMACD(移動平均収束拡散手法)のクロスも組み合わせるのも良いかもしれません。

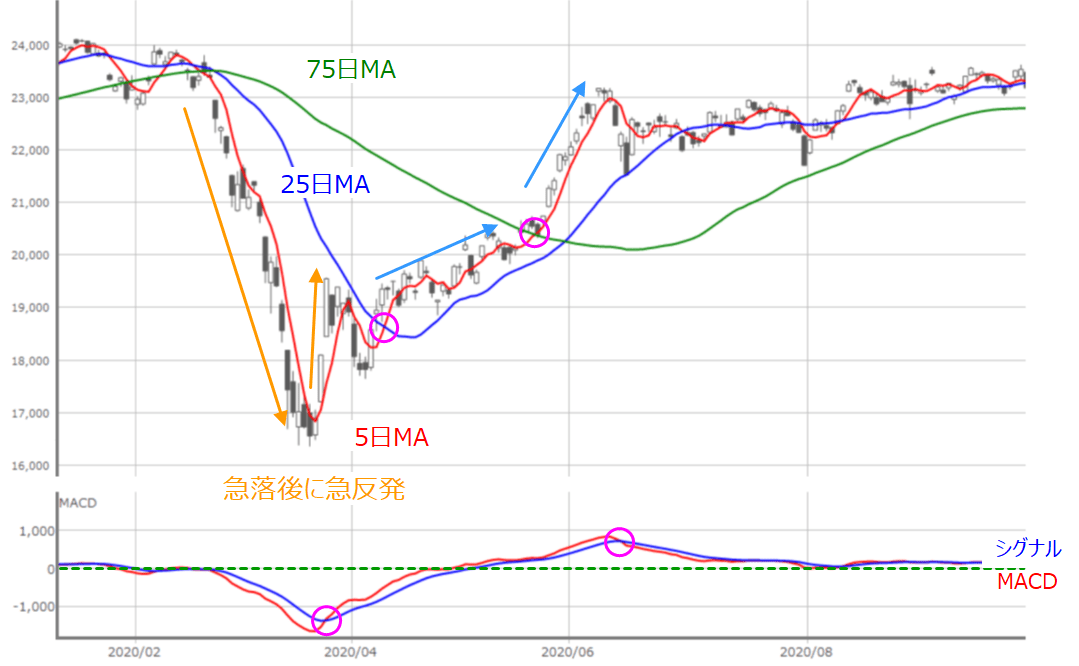

実際に、過去の相場を振り返ると、2020年のコロナ・ショック時も、5日と25日移動平均線のゴールデン・クロス達成後に、株価が順調な戻り基調を描いていきました(下の図4)。

(図4)コロナ・ショック時(2020年)の日経平均(日足)とMACDの動き

コロナ・ショック時の株価の底値が3月19日の1万6,358円で、5日と25日移動平均線のゴールデン・クロスが達成されたのは4月9日になります。

結果論でいえば、3月の安値で買えば良かったのですが、その後の値動きを見ると、株価の上げ下げが激しい状況が続いており、その当時にうまく取引できたかどうかは微妙です。反対に、ゴールデン・クロス後の株価は安定的に上昇していたほか、さらに75日移動平均線とのゴールデン・クロス後には株価の上昇に勢いがついています。

ある程度の上昇基調や落ち着きを見せないと、5日移動平均線も上向きになりにくいため、日々の値動きで勝負しないのであれば、じっくりと仕掛け時を待つのも悪くないと思われます。図4のパターンは、株価が急落した後の急反発が比較的短い期間で実現した時に有効となることが多いとされています。

もちろん、足元の株価急落がこの図4のパターンに当てはまらないことも想定しておく必要があります。

金融イベントの多い今週、株価反発を探る見極めどき

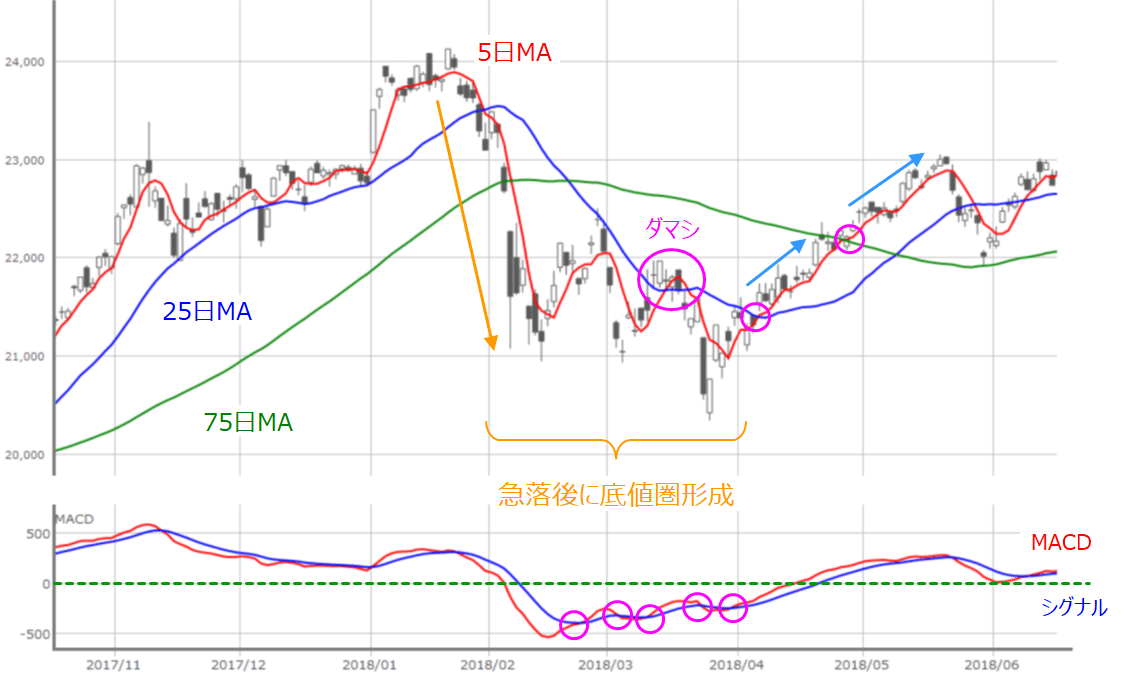

(図5)米国「適温相場」が揺らいだ時(2018年)の日経平均(日足)とMACDの動き

上の図5は、2018年の2月から4月にかけて、相場が調整した時のものになります。この時は、3月半ばにゴールデン・クロスを達成したものの、これがいわゆる「ダマシ」となり、株価が一段安していき、その後の4月に達成したゴールデン・クロス後に株価が安定的に上昇していきました。

この時の値動きを振り返ると、1月下旬に下落に転じた日経平均は、2月に下落が加速し、2万1,000円水準で下げ止まり、25日移動平均線と2万1,000円の範囲で上げ下げする展開を続けた後、再度下落してから反発していくという展開となっていました。つまり、株価が急落した後にしばらく底値を形成する時間が掛かったというパターンになります。

そこで、足元の相場の状況を図4・図5のパターンと比べてみると、図5のパターンに近いのではないかと思われます。だからと言って、ダマシを恐れて仕掛けを見送るのではなく、サイン通りに株価が上昇する可能性があるならば、損切りの備えをしたうえで仕掛けるのが良いということになります。

今週の株式市場は、15日(火)~16日(水)にFOMC(米連邦公開市場委員会)、17日(木)~18日(金)には日銀金融政策決定会合を控え、日米の金融政策ウィークとなります。

もっとも、先日のパウエルFRB(米連邦準備制度理事会)議長の議会証言で0.25%の利上げ見通しが示されたように、今週の金融政策イベントで決定される内容自体については、波乱を警戒する可能性は低いというのが基本路線となる一方、ウクライナ情勢による原材料高がもたらすインフレと景気減速(リセッション)に対する金融当局の見解と今後の金融政策の運営方針の手がかりを探る動きになると考えられ、思わぬタカ派姿勢が示されてネガティブに反応する展開には注意が必要かもしれません。

そのウクライナ情勢については、停戦協議は継続されているものの、戦況自体は悪化の一途をたどっているほか、西側諸国からの経済制裁が一段と強まる中、16日(水)にはロシア国債の利払い日があり、ロシアのデフォルトが意識されるかもしれません。

そのほか、米中の2月経済指標の発表も予定されているため、今週は先週に見せた株価反発が底打ちのきっかけとなるかを見極める週となりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。