![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

自社株買いの効果

バークシャー特有かつ、人々が見落としがちな価値として、保険事業から得られる「フロート」がある。これはバークシャーにとって重要な価値を持っている。さらにその「フロート」の価値は自社株買いによって自動的に増加する。バフェットによると、一株当たりのフロートの価値はこの2年間で25%増加したと言う。

「自己株式取得」

顧客の投資価値を高める方法は3つある。1つ目は、常に私たちの頭の中にある最重要事項だ:内部成長または企業買収によって、バークシャーの支配下にある事業の長期的な収益力を高めることだ。現在では、買収よりも内部成長の方がはるかに良いリターンが得られる。しかし、その規模は、バークシャーの経営資源に比べれば小さいものだ。

第2の選択肢は、上場している多くの優れた、あるいは素晴らしいビジネスの非支配的な部分持分を購入することだ。そのような可能性は数多くあり、あからさまに魅力的な時が時折ある。しかし、現在では、そのような魅力的なものはほとんど見当らない。

それは、ある法則によるところが大きい。長期金利が低いと、株式、マンション、農場、油田など、あらゆる生産的な投資の価格が上昇する。他の要因もバリュエーションに影響を与えるが、金利は常に重要である。

価値創造への最後の道は、バークシャー株の買い戻しだ。この単純な行為によって、バークシャーが所有する多くの支配下および非支配下ビジネスにおけるあなたのシェアは拡大する。価格と価値の方程式が適切であれば、最も簡単で確実な方法として皆さんの資産を増やすことができる。(継続的な株主への価値の付加と同時に、他のいくつかの関係者も利益を得ることができる。自社株買いは、売り手にとっても、社会にとっても、ささやかな利益となる)

定期的に、代替案が魅力的でなくなると、バークシャーのオーナーにとって自社株買いは効果を持つ。そこで、過去2年間に、2019年末時点の発行済み株式の9%、総額517億ドルを買い戻した。この支出により、継続株主は、完全所有(BNSFやGEICOなど)、一部所有(コカ・コーラやムーディーズなど)を問わず、バークシャーの全事業の約10%を所有することとなった。

バークシャーの自社株買いが意味を持つためには、当社の株式が適切な価値を提供しなければならないことを強調しておきたい。他社の株式を買いすぎるのは好ましくないし、バークシャーを買うときに買いすぎてしまっては、価値が損なわれてしまう。2022年2月23日現在、年末から12億ドルのコストで株式を追加取得した。我々の投資意欲は依然として大きいが、常に価格に左右されることに変わりはない。

なお、バークシャーは高級な投資家層をベースにしているため、自社株買いの機会は限られている。もし、当社の株式が短期的な投機筋に多く保有されるようになれば、価格変動も取引量も大幅に増加するだろう。そうなれば、自社株買いによる価値創造の機会は格段に増えるだろう。とはいえ、チャーリーと私は、今の株主をはるかに気に入っている。彼らの見事な「buy and keep」の姿勢は、長期株主が好機的な自社株買いによって利益を得られる範囲を限定するものでもある。

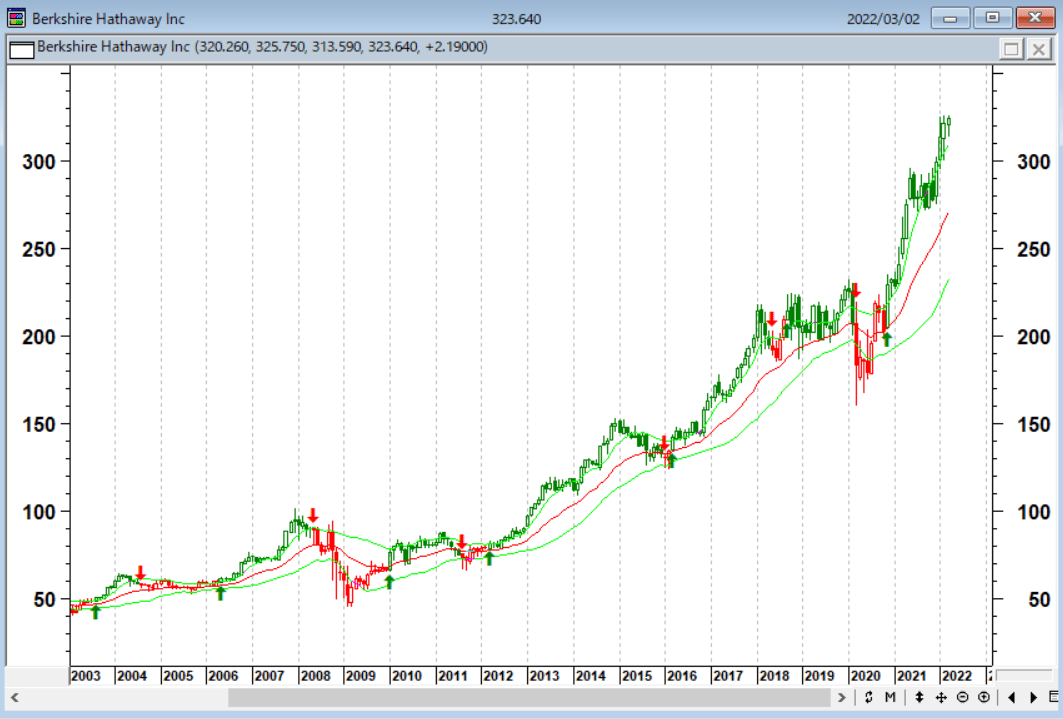

バークシャー・ハサウェイB株(月足)

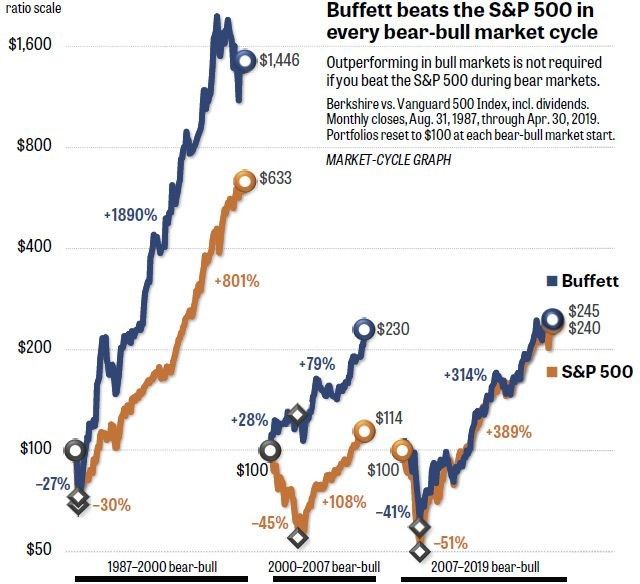

バフェットが自社株買いをしているもう一つの理由は、リーマンショック後はS&P500種指数のパフォーマンスを大きくアウトパフォームできていないからである。このため、長年にわたってバークシャーの株を保有していた一部の投資家が、バークシャーの株を売却することもあった。

バンガード500インデックスとバークシャー・ハサウェイのパフォーマンス(年代別)

出所:MarketWatch

多くの投資家は天井付近で株を買って、暴落時に市場から追い出されてしまう。近年の株式市場はグリーンスパン方式の人為的なバブルの発生と崩壊の繰り返しである。バフェットの運用の真骨頂は「防御」である。

中央銀行バブルのような国家管理相場ではバフェットのすごさは見えにくい。だが、金利上昇や株価下落の局面では、相対的にバフェットの運用は輝きを取り戻すだろう。

相場は当てたい、あるいはもうけたいという欲望のゲームとして始まるが、お金がなくなればゲームオーバーである。だから、相場で一番大切なのは資産管理(マネーマネジメント)であり、具体的にはストップロス注文を必ず置くことである。

相場の予測が当たることと、相場でもうけることには何の関係もない。相場の短期予測など半分は外れるし、長期予測は上げでも下げでもどっちか言っておけば、いつかは当たるだろう。相場の実践では予測があたってもタイミングが当たらないと役に立たない。漠然とした予測を当てても仕方がないのである。

相場で大きな損をするのは、予測がはずれたからではない。大損失は、「間違ったポジションをとってしまった後の対処のまずさ」に起因している。

繰り返し言っておくと、人間の心理は相場で損をするようにできている。だから、相場は1にストップ、2にストップなのである。バフェットは「見切り千両」の投資家で、とにかく損切りが早い。ストップロス注文を入れないと、相場は「運だけの賭博行為」になってしまうのである。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)