![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

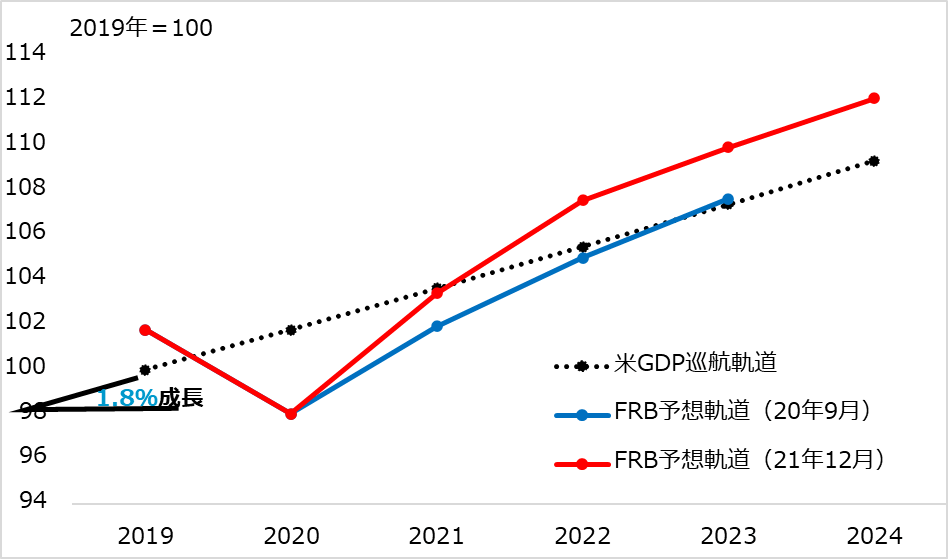

FRBで見る実証と心証

FRB政策を例に、相場にまつわる実証と心証を考えましょう。図2は、FRBの四半期ごと公表の米GDP(国内総生産)成長見通しに基づく需給ギャップ推計です。黒点線は米GDPの年間+1.8%巡航成長軌道で、実際の経済軌道がこれを下回ればデフレ・ギャップ(需要不足)、上回ればインフレ・ギャップ(需要過多)の状況です。

もし経済が黒点線上を推移するなら、労働市場は完全雇用で失業率4.0%、インフレ率はFRB政策目標の年+2.0%になるとされる道筋です。米GDPは、コロナ禍以降デフレ・ギャップにありましたが、2021年暮れにインフレ・ギャップ域まで改善したと判断されます。

これに呼応するように、2021年12月の失業率は3.9%と完全雇用メドの4.0%を下回りました。

FRBはデフレ・ギャップ下の2021年を通じて、金融緩和で景気を下支える姿勢を保ちました。インフレ上伸も、デフレ・ギャップ下では一過性の急騰項目がインフレ全般に広がるとは必ずしも言えません。逆に、インフレ・ギャップ領域に入ったとなれば、一過性インフレが真性インフレになるリスクへ政策対応モードが切り替わるのも当然です。

ただし、コロナ禍の特殊状況下で、一過性の物価上昇がどう落ち着き、どう真性インフレに連なるかは、向こう半年~1年かけて見ていかないと判定は困難でしょう。

市場では昨年、バイデン米大統領がパウエル議長の再任を決めるとき、政権支持率を悪化させているインフレ退治を命じたから、FRBはインフレ抑制優先で、景気悪化もいとわないかの解説まで見られます。2022年11月の中間選挙に向けて、インフレ抑制を成し遂げた代わりに、景気と株価は台無しにする選択が政権サイドにあるはずもないでしょう。

図2:FRB経済見通しに基づくGDPギャップ推計

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)