今回のサマリー

●1月の相場急落時、原因の解説は相場変動の結果を追認したものばかりが目立った

●相場は科学的、客観的分析になり得ない不確実な部分が大きく、実証というより、心証が優勢

●情報発信者ばかりでなく、受け手の投資家も、目の前の相場動意を説明する追認情報に切実に敏感

●こうして、相場が下がれば懸念情報、相場が上がれば楽観情報に走りやすい

●市場の情報環境=空気に流されると、相場で優位に立つことは難しい。ではどうする?

相場の結果としての原因解説

米株式市場にとって、2022年は厳しい幕開けとなりました(図1)。構図はシンプルで、FRB(米連邦準備制度理事会)が利上げや量的金融緩和の引き締め転換を速めるとの臆測から、コロナ禍の大金融相場が終息過程に入ったということです。相場がひどく下落するほど、原因追求は活性化され、あれやこれやと解説・予測がなされます。

しかし、一見して原因に思われることの多くが、単なる心証に過ぎず、真に受けると相場に振り回されるだけ、としたらどうでしょう。

相場にまつわる因果関係は多分に不確実性を含みます。相場変動の力学を捉えることは、真空状態の放物線運動のように、条件を制御した物理実験のようなわけにはいきません。それだけに、立場の異なる人たちから、言いたい放題の原因説が飛び交います。

しかし、その大半は実際の原因というより、相場が動いた結果を都合良く修飾するものというのが筆者の判断です。情報発信者は、「相場はなぜ下がったか」という問いに対する回答をしようとします。情報の受け手は、まさに今喫緊の問題である相場急落を端的に説明してくれる情報に敏感です。結局、相場が下がれば、それを追認する単純明快な情報が、心証として優勢になりがちです。

図1:S&P500種指数(移動平均50日・100日・200日)

2022年1月に語られたこと

米株式相場は、年明け初日1月3日は堅調で、2022年も経済、企業業績は堅調見込みと解説されたものです。しかしその裏で、債券市場は不安に駆られた売りが優勢でした。5日公開の12月FOMC(米連邦公開市場委員会)議事録で、タカ派色の強い内容が盛り込まれると危惧されたからです。

金融相場終盤かという株価は、想定以上の金利上昇に対してタフではなく、案の定、4日寄付きの堅調から急反落しました。その直後の市況解説は景気先行き懸念に変わりました。「相場下落⇒なぜ?⇒景気の先行き悪化」という脈絡です。年明けの「株高⇒景気良好」はどこかに消えましたが、いずれ相場反発場面には復活するでしょう。

さて、相場下落が続くと、「景気悪化⇒FRBの過度の金融引き締め」との連想から、市場が織り込む2022年中に利上げ4回に対して、3月以降全FOMCで0.25%ずつ7回利上げ説も出てきました。2004~2006年に実際に行われた利上げステップであり、荒唐無稽な話ではありません。

しかし、まだインフレ動向が不透明なのに、いきなり7回というのは、市場の不安を刺激して相場にインパクトを与えられるので、情報発信者によっては「早く言ったもの勝ち」のような扇動を好む人も出てきます。

25日のFOMC後の記者会見で、パウエルFRB議長は慎重な言葉選びに終始しました。神経質な株式・債券市場に無用な言質を与えたくなかったでしょうし、インフレが不透明な段階で、金融政策の先行きを縛る不必要な発言を避ける必要もあります。

しかし記者たちからは、FOMCごとの利上げはあるか、金融引き締め前倒しはあるかと、意地の悪い(市場関係者が聞きたい)質問が続きます。議長がそれらをやんわりかわすと、「市場では議長は否定しなかった、やはりタカ派傾斜を強めている証拠だ」と気にする向きが。

これも、相場下落環境の空気が生む偏向です。

FRBで見る実証と心証

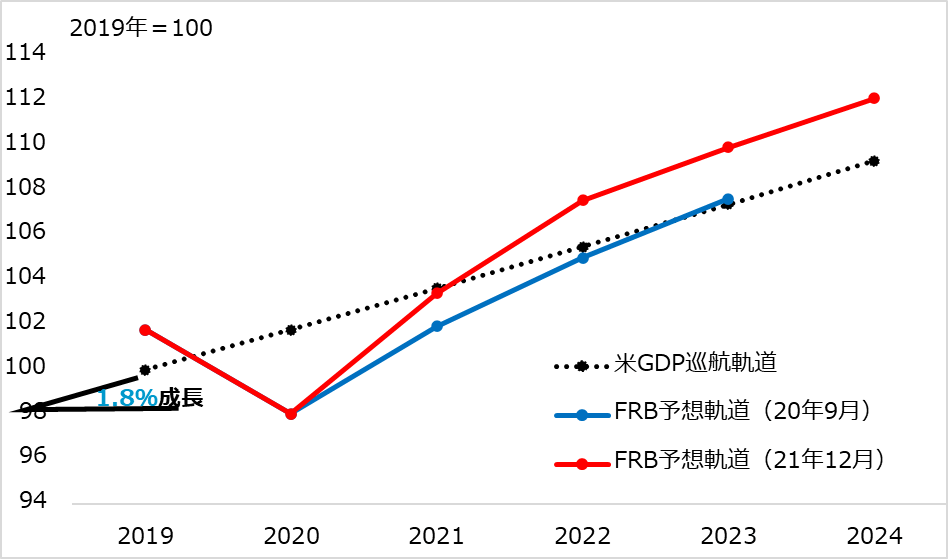

FRB政策を例に、相場にまつわる実証と心証を考えましょう。図2は、FRBの四半期ごと公表の米GDP(国内総生産)成長見通しに基づく需給ギャップ推計です。黒点線は米GDPの年間+1.8%巡航成長軌道で、実際の経済軌道がこれを下回ればデフレ・ギャップ(需要不足)、上回ればインフレ・ギャップ(需要過多)の状況です。

もし経済が黒点線上を推移するなら、労働市場は完全雇用で失業率4.0%、インフレ率はFRB政策目標の年+2.0%になるとされる道筋です。米GDPは、コロナ禍以降デフレ・ギャップにありましたが、2021年暮れにインフレ・ギャップ域まで改善したと判断されます。

これに呼応するように、2021年12月の失業率は3.9%と完全雇用メドの4.0%を下回りました。

FRBはデフレ・ギャップ下の2021年を通じて、金融緩和で景気を下支える姿勢を保ちました。インフレ上伸も、デフレ・ギャップ下では一過性の急騰項目がインフレ全般に広がるとは必ずしも言えません。逆に、インフレ・ギャップ領域に入ったとなれば、一過性インフレが真性インフレになるリスクへ政策対応モードが切り替わるのも当然です。

ただし、コロナ禍の特殊状況下で、一過性の物価上昇がどう落ち着き、どう真性インフレに連なるかは、向こう半年~1年かけて見ていかないと判定は困難でしょう。

市場では昨年、バイデン米大統領がパウエル議長の再任を決めるとき、政権支持率を悪化させているインフレ退治を命じたから、FRBはインフレ抑制優先で、景気悪化もいとわないかの解説まで見られます。2022年11月の中間選挙に向けて、インフレ抑制を成し遂げた代わりに、景気と株価は台無しにする選択が政権サイドにあるはずもないでしょう。

図2:FRB経済見通しに基づくGDPギャップ推計

スタンスを定める基本シナリオ

相場は、実証的アプローチを試みるものの、そもそも不確実性の塊のような運動体で、関わる人々の心理を揺り動かすようにできています。そして、実証(ファンダメンタルズ)と心証(心理・行動)の両方を覆って、判断を押し流すのが「空気=情報環境」です。その意味で、相場に関わる情報それ自体が相場分析の柱の一つです。

出回る情報をうのみにすることなく、その情報自体がなぜ今出回っているのか、自らを惑わす「空気」ではないかと、疑ってみる視点を持つことが重要です。

このため、筆者自身も、ちまたの情報をリスク要因として判定する基準として、まず自らのスタンスを定める実証ベースの基本シナリオを据えるようにしています。リスク要因として抽出した情報から、基本シナリオへ必要な調整を見いだしていくアプローチです。

昨今のファンダメンタルズについて、筆者なりの基本シナリオを整理すると、

(1)景気

改善基調にあるものの、経済指標にはオミクロン株や供給網問題などノイズが多い

(2)インフレ

2022年前半に一過性要因の鈍化の可能性、後半は真性インフレへの余勢をチェック

(3)FRB

3月初回利上げ後、6月まで複数回利上げし、インフレ動向を見ながら、年後半にQT(量的引き締め)へ

(4)企業業績

基調良好。ただしコロナ禍での浮沈の程度、業界ごとの跛行が大きく、相場が下がると、弱振れ部分が強調されやすい

(5)オミクロン株

感染力の強さは経済へのノイズながら、コロナの脅威の終わりの始まりをもたらし、ウィズ・コロナでの経済正常化が進む

以上、いたってシンプルなシナリオですが、シンプルであることがアンカーとしての要件でもあります。

相場については、2020年3月下旬以来1年9カ月にわたった大金融相場に対する「中間反落」の調整を6カ月前後と初期設定し、5つの基本シナリオ、特に(2)と(3)のリスク度に応じて、調整していく構えです。

KY投資家にならないために

KY(空気読めない)など死語を今さらと思われるかもしれませんが、相場に取り組むには、KY投資家を脱することが決定的に重要と考えます。相場を動かす「外的力学」としてのファンダメンタルズも、「内的力学」としての心理・行動も、両方を覆う「空気」、すなわち情報環境に押し流されるのが通常の状態と踏まえて臨みます。

そのため、少なくとも情報発信元の属性、彼らの相場力学下の情報発信の性向を推測することから始めましょう。メディア、専門家としての金融業者、(相場をしない)評論家、学者、政策当局者、あるいはSNS(会員制交流サイト)の人たち、ポジション・トークの投資家など、それぞれに類型化された情報発信のパターンがあります(トウシル動画で簡単に解説します)。

こうした情報発信は批判したところでなくなることはありません。妙に歪(ゆが)んだ情報に思えても、悪意ではなく、それぞれの立場にとって真摯(しんし)な真意であったりします。

要は、多様な情報発信は市場の常態であり、その情報に流されるも生かすも、己を守れるのは己だけということに尽きます。

相場はそもそも情報を巡る情報心理戦と言えます。そこを生き抜くためには、冷徹なロジックに基づく胆力を育成するか、そんな面倒は嫌という人なら、相場は上方向が基調と信じて達観を決めるか、です。

筆者としては、達観派の方々にも、最低限のリスク感度として、相場の情報環境がどのようなものかを知っておいていただきたいとは考えます。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。