![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

実践チェックポイント

最近の株式相場を、ファンダメンタルズと行動学の両チェックポイントから検討しましょう。

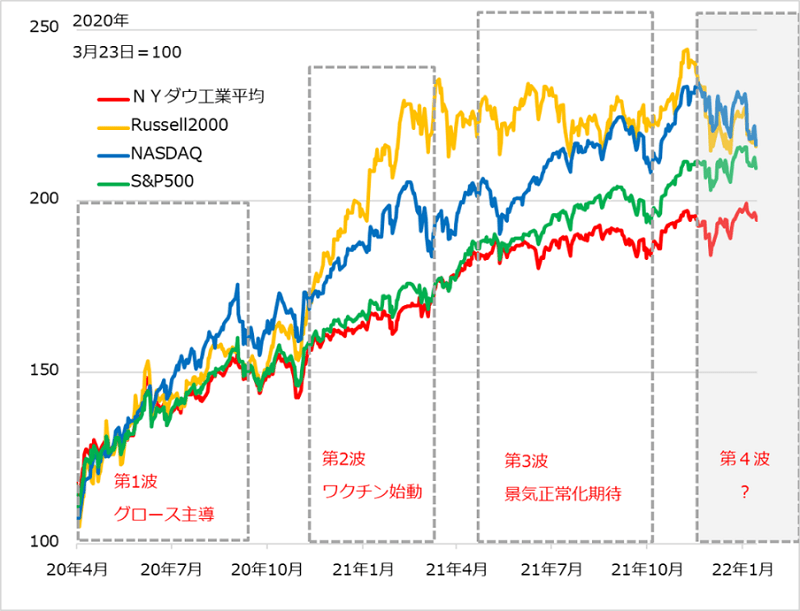

米国株では、インフレ、FRBの姿勢、金利上昇に脆弱(ぜいじゃく)化しやすいのは、業績やキャッシュの裏付けを持たないハイパーグロース系、一般グロース系、一般景気・バリュー系の順でしょう。安全志向が強まる状況で、中小型株より大型優良株が選好されやすくもなりがちです。

図1で米株式主要4指数を比較すると、グロース比率が高いナスダック指数が最近ダレ気味で、中小型株のラッセル2000指数がもう何カ月も頭打ちです。景気・バリュー系比率が高いNYダウ指数は底堅い一方、グロース系への期待の持続を反映して、グロースとバリューを程よくカバーするS&P500種指数が相対的にしっかり軌道を保っており、2022年に相場の調整深度は、S&P500で判定するのが妥当かと考えています。これらの銘柄テーマ間の優劣自体が、中間反落の典型的特徴と言えます。

図1:米株式主要4指数の推移

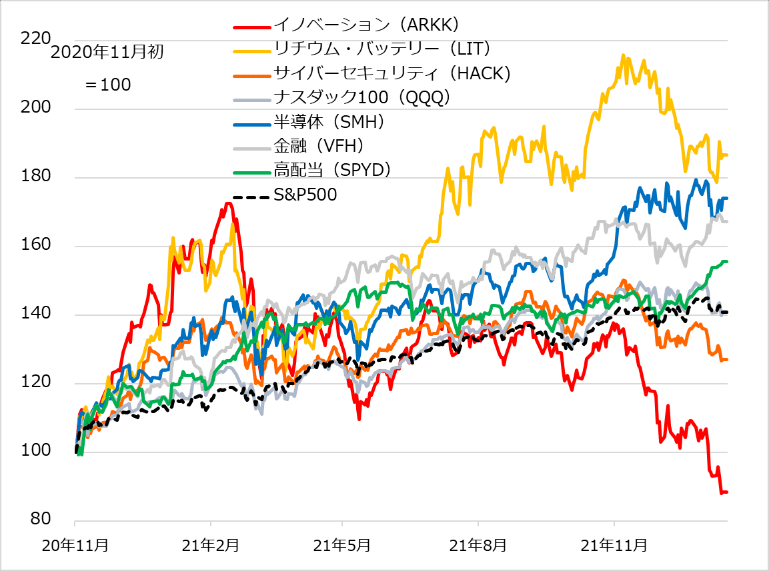

銘柄テーマ間の跛行は、図2のETF(上場投信)で見るとより鮮明です。過去に上昇ペースが速かったハイパーグロース系の先行下落が際立ち、過去の売り逃げ、既存ポジションの含み損による相場の重しなど特徴的な現象が観察されます。このハイパーグロースを先導役として、一般グロース、景気・バリューの下落にどう波及するかが警戒される場面ですが、逆に、この序列を踏まえておけば、相場全体の流れをつかむ助けになるでしょう。

図2:米株式ETFのテーマ別推移

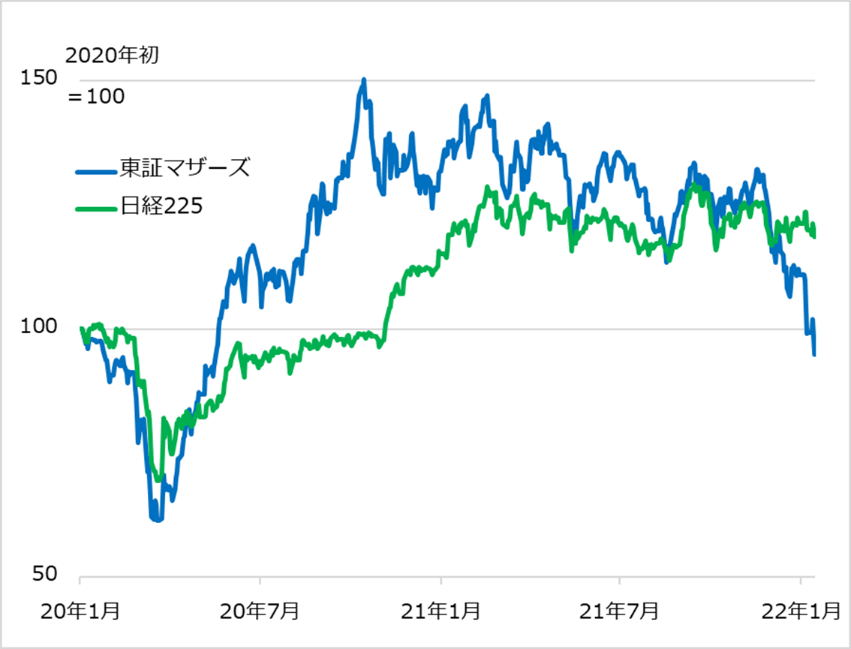

日本株では、東証マザーズ指数(図3)にチェックポイントを当てはめると、多くの教訓が浮かび上がるでしょう。2020年早春のコロナ・ショック時、日本の個人投資家がいち早く中小型株の可能性に着目して買い向かい、ナスダックをアウトパフォームしたことは、歴史的に希有な成功ケースでした。

それだけに、受け身の集団行動でなかなか優位に立てなかった日本投資家に今回こそは、相場の自律調整や逆風の前に、脆弱な中小型株からうまく勝ち逃げてほしいと、「逃げて勝つ 投資の鉄則」を書きました。買いはしたが売り方をあらかじめイメージしておかないと、いざという時に迅速に対応できず、「含み益は幻」のように消えてしまいかねません。

ただし「利食い千人力」などと、早期売却を推奨する本ではありません。投資の肝は、含み益の乗った投資ポジションをいかに長くどこまでホールドできるか。その追求のため、相場反落のリスク要因に専ら意識を向けるアプローチです。

図3:日経平均と東証マザーズ指数

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)