今回のサマリー

●米株式相場は金融相場の終息期、すなわち中間反落期に移り、日本株にも影響するでしょう。

●中間反落というピンチをチャンスに切り替えるために、逃げて投資余力を確保する必要が。

●しかし、ファンダメンタルズに中間反落の兆しがあっても、逃げる判断に心理的妨げがあります。

●それだけに投資資産を購入したら、逃げ売りの予行イメージを自ら持ち、淡々と実行あるのみです。

FRB(米連邦準備制度理事会)がいよいよ利上げに向かいます。今後数カ月は、誰もインフレ動向に確信を持てず、2022年中の利上げが3回か4回かと気をもみます。債券金利が先んじて上昇すると、株式相場も動揺を避けられないでしょう。金融緩和を背景とした株高、すなわち金融相場がFRBの金融引き締めによって終息する「中間反落」の場面です。この米国の株安は日本株にも影響します。

既に株式市場は年明けからぐらついています。しかし、逃げ方が分からない、どうしたらよいか判断の仕方が分からないという声をよく聞きます。筆者は1年前に「逃げて勝つ 投資の鉄則」という本を出しました。まさにこういう場面への備えとして書いたものです。喫緊の対策として、あるいは、後学のためか、人によって少々厳しい話にもなりますが、改めてその基本を解説します。

逃げるマクロ判断

米株式の上昇サイクルは大きく前半後半の2つに分かれます。

前半は、景気下降~回復局面の金融緩和政策を背景とする株高で「金融相場」です。

後半は、FRBが利上げを進めても、好景気下で企業業績が良好なため株高となる「業績相場」です。

この金融相場と業績相場の間に、FRBの利上げ開始前後に観察されるのが株価の「中間反落」です。

まさに今、この中間反落が起ころうとしています。反落のタイミングや程度を予言のように言い当てる技術は存在しません。しかし、FRBのインフレ警戒姿勢、債券市場の反応をきちんと見れば、中間反落入りの判断は難しくないでしょう。

金融相場が進み、後半か終盤かと見立てたら、(1)自分の投資目的、特に長期か中短期か、(2)下落リスクの構図(今回は金融引き締めへの中間反落)、(3)きっかけ要因(強い景気、インフレ、債券金利など)、(4)自分の投資ポジションのコスト(含み損益)、(5)売却価格水準に応じた損益と税金、などのチェックポイントを開始し、「勝ち逃げ方」の予行イメージを持つことを勧めています。

筆者はトウシルにおいて、2021年を通じてFRBによるテーパリング(量的緩和のための資産購入のペースダウン)が中間反落を招くリスクを検討し続け、最終的にFRBの巧みな誘導でリスク回避されたことを確認するまでフォローしました。しかしその後、FRB幹部がインフレ高進は一時的でない可能性、利上げの前倒しと加速、さらに量的引き締めに言及するに至って、中間反落への構えを強調してきました。

逃げる行動学判断

もっとも、インフレ動向が不透明で、予想も確信度が低い状況では、予想以上に、リスクの確率を評価して淡々と備えることが重要です。中間反落は、インフレやFRBの行動、金利上昇が現実になってからより、投資家の不安心理から先行して起こりがちです。自らの投資に損失が出るかもという不安が先走るのです。幽霊が出るか出るかとビクついて、物音一つに驚いて逃げ出すような展開が、市場では実によく起こります。

それだけに、市場の既存の投資ポジションがどの価格帯に多く、相場がどこまで下がれば、逃げ出す予備軍が控えているかを留意します。厳密なデータは存在しないので、直近までの相場が保ち合った水準や取引高を、チャートでざっくり意識するのが事始めです。

しかし、適切な判断は往々にして相場自体に妨げられがちです。市場参加者は、直近の相場の方向を追認するように、相場材料を判断する性向があります。買って、上昇が続くと、自分の洞察に確信を強め、含み益が増えるとリスク判断が甘くなるのは人の常。こうして慢心が優勢になり、中間反落のリスクを軽視したり、織り込み済みだから大丈夫などと曲解したり。

このワナに陥らないために、相場トレンドに乗ったら、自分の想定を正当化することを戒めとして、逆に予想が裏切られ、投資に損失が生じるリスクばかり注視するアプローチを、筆者はとっています。そのリスクが十分小さい限り、投資ポジションをホールドします。

その際のチェックポイントは、(1)相場の速さ(市場全般の含み益、つまり潜在的な売り逃げ圧力が増加)、(2)相場のモメンタム(=勢い。価格より通常は先にピークを打つ傾向)、(3)既存ポジションのコスト分布(売り逃げ勢力の事前把握)、(4)投資家の逃避を呼ぶきっかけ要因、(5)相場が落ちた後に追認材料とされる要因(テクニカル分析なども)など。言葉にすると大変そうと思えるでしょうが、チャートを観察する人は多かれ少なかれこうしたことをチェックしているでしょう。

実践チェックポイント

最近の株式相場を、ファンダメンタルズと行動学の両チェックポイントから検討しましょう。

米国株では、インフレ、FRBの姿勢、金利上昇に脆弱(ぜいじゃく)化しやすいのは、業績やキャッシュの裏付けを持たないハイパーグロース系、一般グロース系、一般景気・バリュー系の順でしょう。安全志向が強まる状況で、中小型株より大型優良株が選好されやすくもなりがちです。

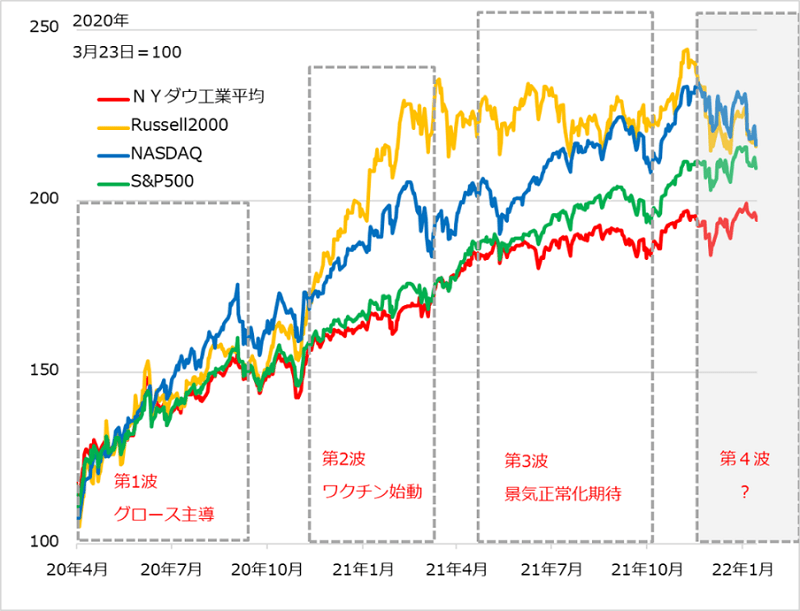

図1で米株式主要4指数を比較すると、グロース比率が高いナスダック指数が最近ダレ気味で、中小型株のラッセル2000指数がもう何カ月も頭打ちです。景気・バリュー系比率が高いNYダウ指数は底堅い一方、グロース系への期待の持続を反映して、グロースとバリューを程よくカバーするS&P500種指数が相対的にしっかり軌道を保っており、2022年に相場の調整深度は、S&P500で判定するのが妥当かと考えています。これらの銘柄テーマ間の優劣自体が、中間反落の典型的特徴と言えます。

図1:米株式主要4指数の推移

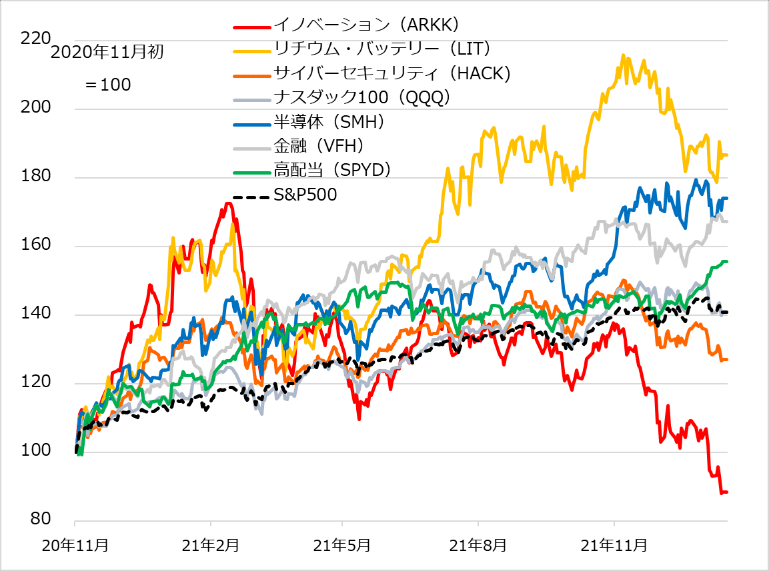

銘柄テーマ間の跛行は、図2のETF(上場投信)で見るとより鮮明です。過去に上昇ペースが速かったハイパーグロース系の先行下落が際立ち、過去の売り逃げ、既存ポジションの含み損による相場の重しなど特徴的な現象が観察されます。このハイパーグロースを先導役として、一般グロース、景気・バリューの下落にどう波及するかが警戒される場面ですが、逆に、この序列を踏まえておけば、相場全体の流れをつかむ助けになるでしょう。

図2:米株式ETFのテーマ別推移

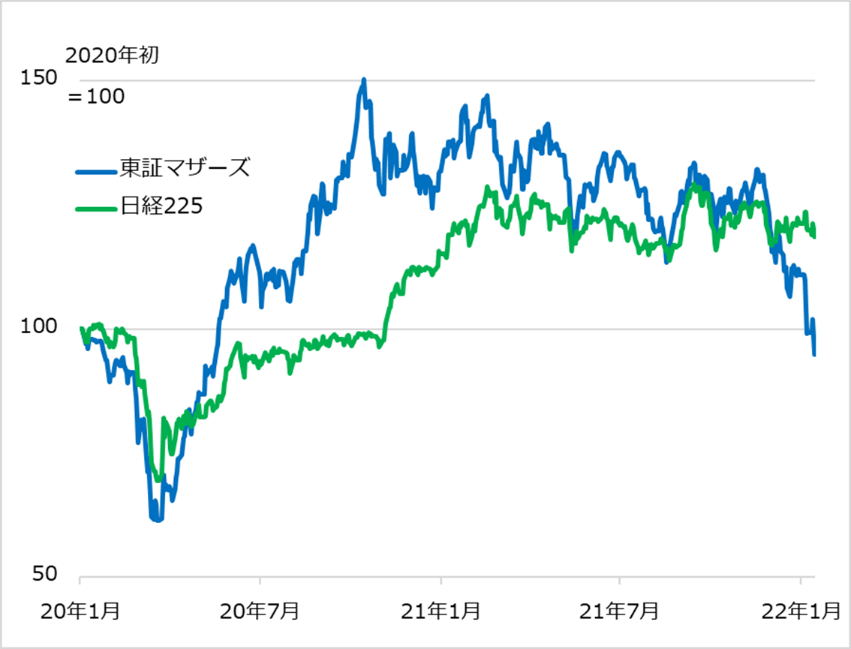

日本株では、東証マザーズ指数(図3)にチェックポイントを当てはめると、多くの教訓が浮かび上がるでしょう。2020年早春のコロナ・ショック時、日本の個人投資家がいち早く中小型株の可能性に着目して買い向かい、ナスダックをアウトパフォームしたことは、歴史的に希有な成功ケースでした。

それだけに、受け身の集団行動でなかなか優位に立てなかった日本投資家に今回こそは、相場の自律調整や逆風の前に、脆弱な中小型株からうまく勝ち逃げてほしいと、「逃げて勝つ 投資の鉄則」を書きました。買いはしたが売り方をあらかじめイメージしておかないと、いざという時に迅速に対応できず、「含み益は幻」のように消えてしまいかねません。

ただし「利食い千人力」などと、早期売却を推奨する本ではありません。投資の肝は、含み益の乗った投資ポジションをいかに長くどこまでホールドできるか。その追求のため、相場反落のリスク要因に専ら意識を向けるアプローチです。

図3:日経平均と東証マザーズ指数

業績相場への布石を打つ

インフレ、FRBのタカ派姿勢、金利上昇、さらに株価テーマ別の下落順と一線越えなど、中間反落入りの兆候がそこかしこに出ています。後は淡々とアクションを起こすだけなのですが、実際には、サクッと逃げられない心理のワナがあります。

長い上昇トレンドを経て含み益を得た投資家には、いつでも売り抜けられるかの慢心が生じがちです。相場が下がっても、「相場は持ち直すかも」という希望的観測が勝り、損切りを見送ってしまいがちです。さらに、含み損が大きくなるほど追加的な損失に対する痛みに鈍感になりがちで、あえて難平買いして損失の一発逆転を狙う衝動に駆られる人も。リスク削減すべき中間反落場面に、あえてリスク投資を増やしているのです。こうして適切な判断力がどんどん損なわれてしまいます。

少々厳しい話かもしれませんが、後学のためにあえて申し上げます。フル資金で投資して含み損ポジションを抱え込むと、身動きとれないまま、思考停止せざるを得ない時間が続きます。投資に前向きに関わり続けるには、どうしたらよいでしょうか。まだ上がるかも、また戻るかも、といった希望的観測は誰にも湧き出るものです。

しかし、具体的に反落リスク要因が確認されたら、上がる下がるの予想ではなく、その下落リスクの確率判定に基づいて売るものは売り、投資余力を確保するしかありません。

投資余力としてのキャッシュが来る勝機、つまり業績相場へ布石を打つ原資です。

長期投資で低コストのお宝ポジションを持つ投資家は、中間反落程度なら達観もできるでしょう。この達観も投資余力の内、中間反落期を通じて時間分散買いできるならそれも投資余力の内です。

相場のピーク圏で「まだ上がるかも」、あるいは少し下げて「また戻るかも」という思いが燻(くすぶ)る時には、金融業者の専門家も「逃げ時」を案内するのは困難です。アドバイスが裏目に出てもうけ損なった場合に、顧客を取りなすのは非常に難しいのです。要は、逃げ時は誰も教えてくれないと心して、自ら売り逃げ方の予行イメージを持ち、相場変調リスクの兆しを確認したら、確率評価をして粛々と行動するのみです。

金利上昇が進んで、業績相場が終息する時のリスクは、中間反落よりはるかに大きくなる恐れがあります。現在の金利見通しからは2024年以降でしょう。

まずは目先の中間反落という中程度のピンチを、チャンスに変えるため、投資余力を確保し、業績相場への布石を整えるのが課題です。その上で、今回の教訓を業績相場終盤に生かすべく、心に留め置きましょう。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。