![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

「DI改善も見通しの強さにはつながらず」

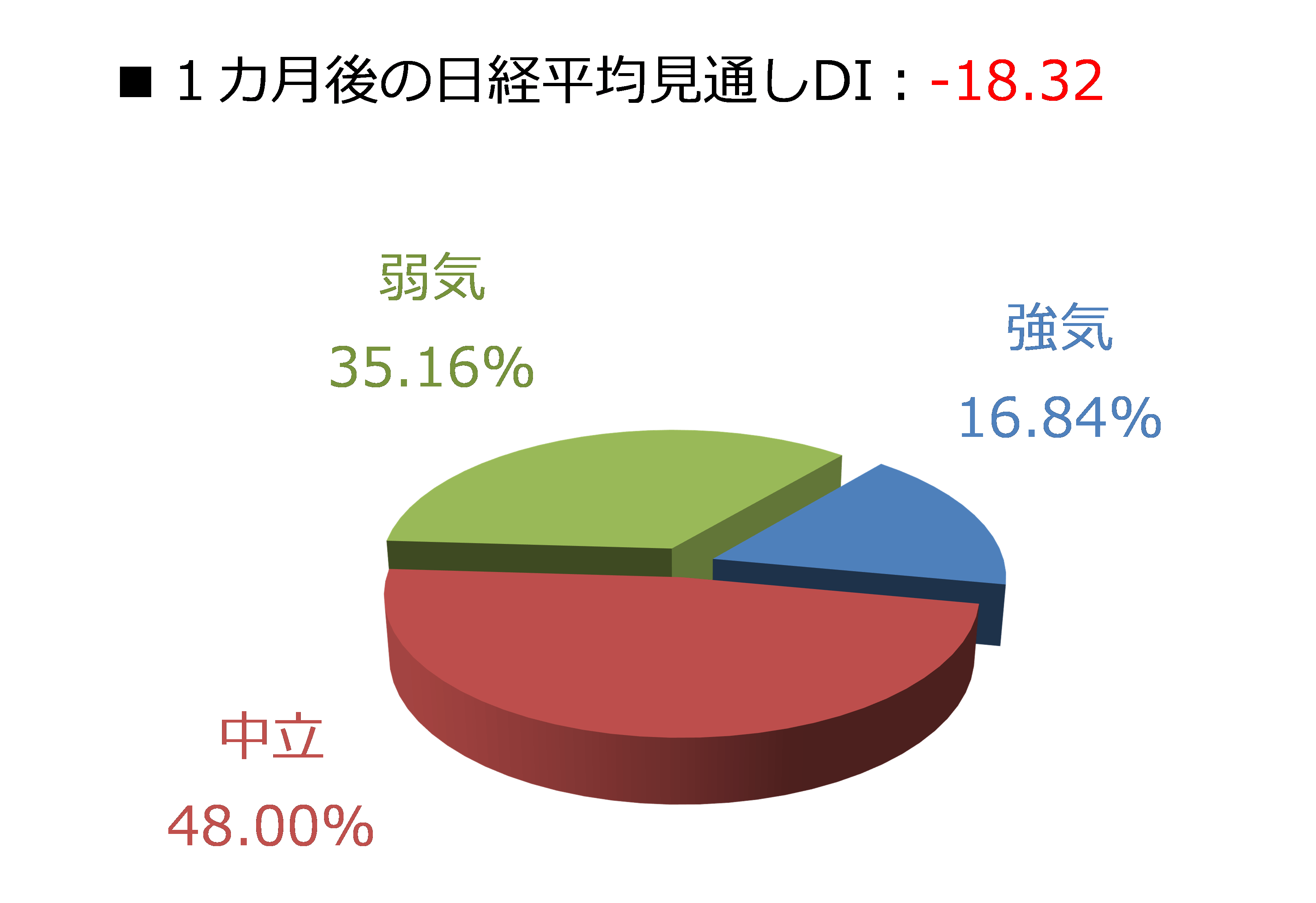

今回の調査における日経平均見通しDIの結果は1カ月先がマイナス18.32、3カ月先はマイナス15.56となりました。前回調査の結果がそれぞれマイナス35.11、マイナス15.51でしたので、1カ月先の値が大きく改善し、3カ月先についてはほぼ変わらなかったことになります。

実際に回答の内訳グラフを見ると、1カ月先DIの弱気派が35.16%となっており、前回の50.22%から、大きく勢力を減らしたことが分かります。前回の調査期間(2021年11月29日~12月1日)中の日経平均は急落していた最中だったことの反動が出たと思われます。

さらに、前回調査後に日経平均が底打ちしたのが、12月3日の安値2万7,588円でした。直近につけた安値を過去にさかのぼると、10月6日の2万7,293円、さらに、8月20日の2万6,954円(2021年の最安値)となっていて、下値が切り上がっているため、下値の堅さが意識されている可能性もありそうです。

とはいえ、強気派の割合は16.84%(前回は15.11%)とあまり増えておらず、減少した弱気派は中立派に流れたと思われます。

そのため、今回調査の結果からは「下値は堅そうだが、かといって今後の上昇が期待できる状況でもないかも」というムードが感じられます。

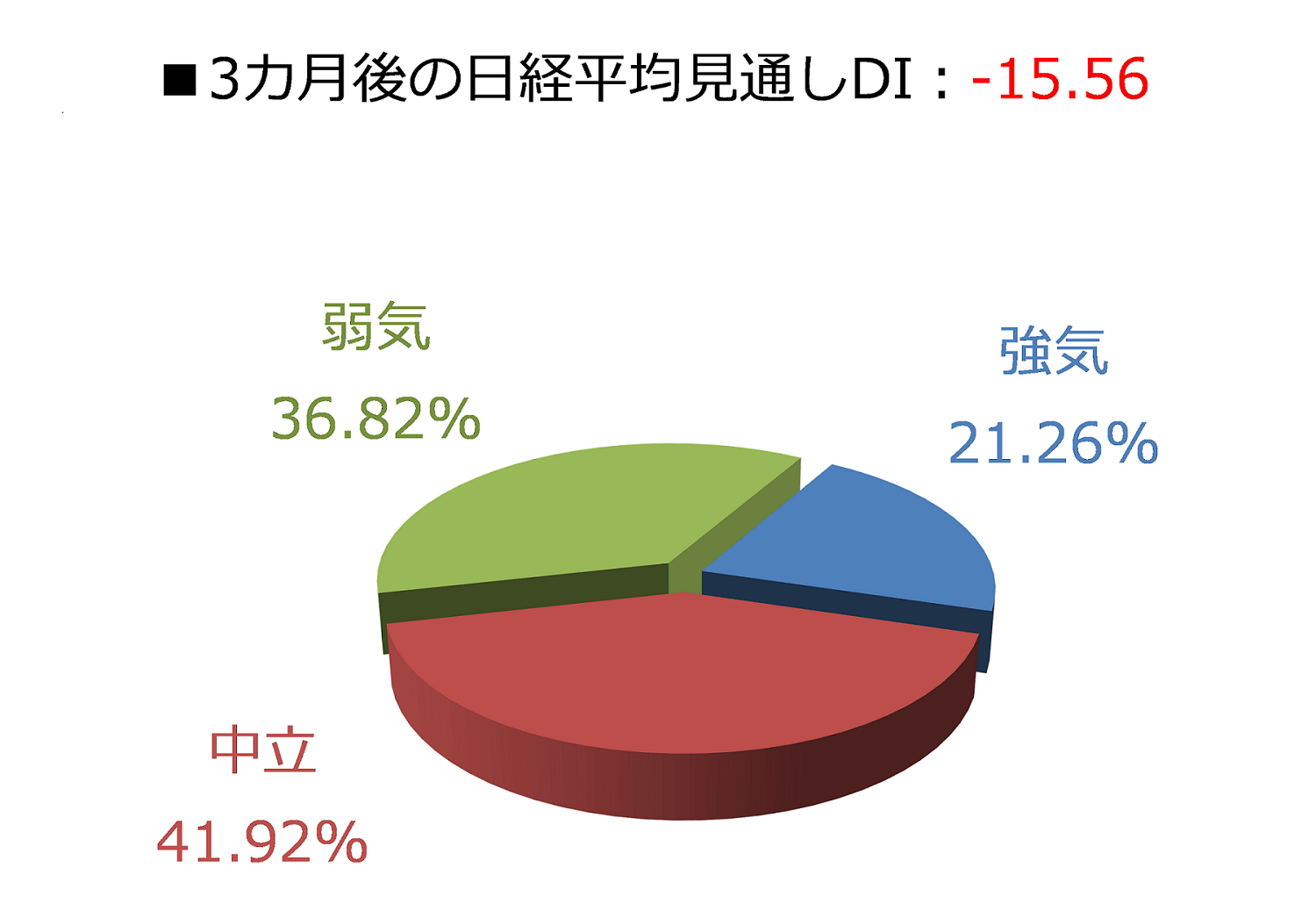

また、株価の先行きへの楽観がイマイチ盛り上がっていないことは、3カ月先の内訳グラフからも読み取れます。

3カ月先については、DIの値だけでなく、強気派、弱気派、中立派の割合も前回調査からほぼ変わっていません。さらに、3カ月先のDIの値自体は、前々回のマイナス1.24から前回の15.51、そして今回の15.56と改善の兆しがまだみられていません。

このような中で2022年相場入りを迎えた国内株市場ですが、大発会(1月4日)の日経平均が昨年末終値(2万8,791円)から510円上昇し、なかなか乗せきれなかった2万9,000円台を上回ってきたものの、その後に急落するなど荒っぽいスタートとなりました。

新型コロナウイルスの国内感染者の増加ペースと、米金融政策の正常化のペースの2つのペースが思ったよりも早いと警戒されたことが背景にあります。

今後も引き続き米国の動きには注意が必要です。2021年の米主要株価指数は、それぞれ、18.7%(NYダウ(ダウ工業株30種平均))、26.9%(S&P500)、21.4%(NASDAQ)と大きく上昇し、その原動力として、コロナ禍に対する「財政出動」と「金融緩和」、そしてコロナ禍からの「経済再開」が挙げられますが、先ほどから述べているように、2022年の米国では、その中の1つである金融緩和が正常化へと向かいます。

金融政策の正常化に伴う、米金利や為替、景気への影響はこれから見極めていくことになるわけですが、少なくとも、株式市場はこれまでの「金融相場」から「業績相場」へと移ります。

となると、今月中旬から本格化し始める日米の決算シーズンに対する企業業績への注目度は高くなりそうです。もちろん、内容次第では株価の一段高も期待できるわけですが、米IT・ハイテク企業の成長鈍化や、さえない業績見通しが示された場合には注意です。

いわゆるGAFAMやテスラといった6銘柄の時価総額合計は、S&P500全体の時価総額の25%以上を占めるなど、多くの資金を集めている銘柄群であるだけに、これらの銘柄が崩れると、足元の相場を支えているグロースからバリューへの資金の流れだけでは抵抗できず、相場が荒れてしまう可能性も想定され、警戒感が高まるかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)