はじめに

今回のアンケート調査は2021年12月27日(月)~12月29日(水)の期間で行われました。

2021年の大納会だった12月末の日経平均株価は2万8,791円で取引を終えました。前月(11月)末終値(2万7,821円)からの上げ幅は970円と比較的大きく、月足ベースでも3カ月連続で上昇を見せました。

もっとも、月間の値動きをさかのぼると、相場の力強さはあまり感じられない展開となりました。前月の11月16日の取引時間中に2万9,960円の高値をつけ、3万円の大台を目前に迫ったところから、月末にかけて2万8,000円台を下回る急落に転じており、12月はその急落の底打ちから戻りをうかがう格好でスタートしました。

月の半ばと下旬に2万9,000円台を回復する場面があったものの、75日移動平均線が上値を抑えたほか、新型コロナウイルスの新たな変異株(オミクロン株)への警戒や、米国の金融政策が正常化へとかじを切りつつあることを織り込む動き、年末の税金対策の売りなどもあって、上値が伸ばせない状況が続きました。

このような中で行われた今回のアンケートは3,300名を超える個人投資家からの回答を頂きましたが、日経平均の見通しDIについては、前回調査の大幅マイナスからの反動もあって、改善傾向がみられたほか、米ドル/円見通しDIについては、米国金融政策への思惑が影響し、円安への見通しを強める結果となりました。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

「DI改善も見通しの強さにはつながらず」

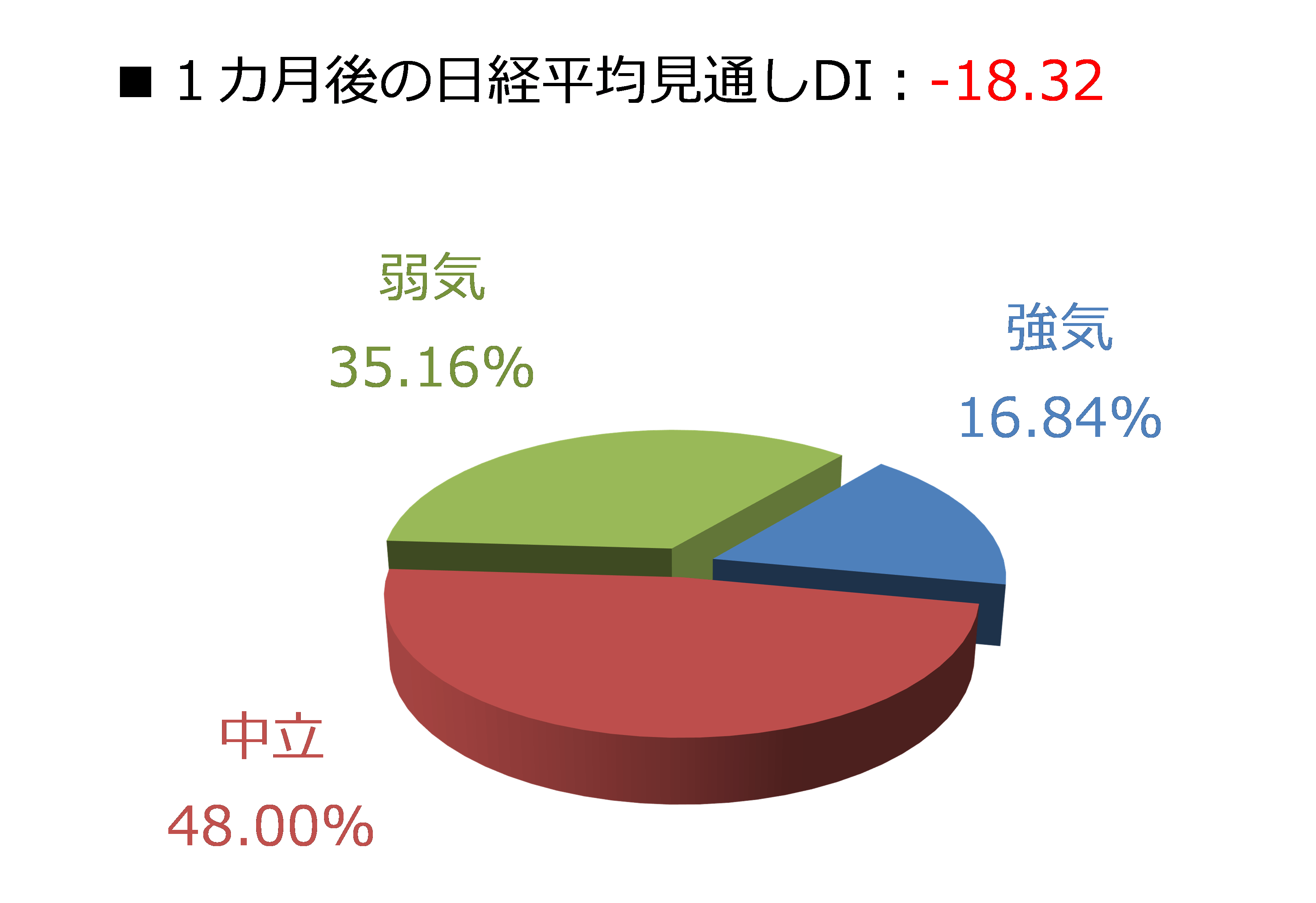

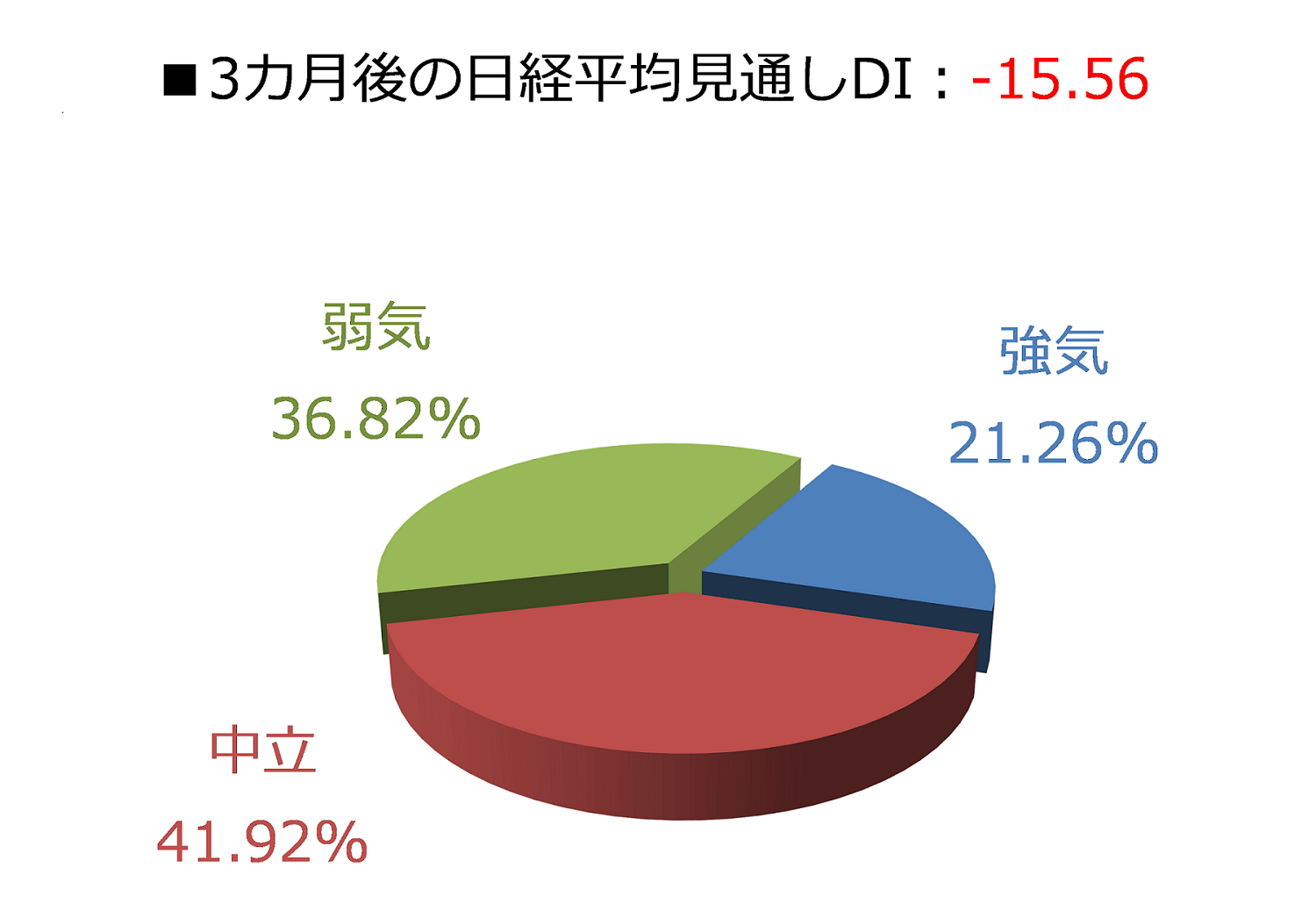

今回の調査における日経平均見通しDIの結果は1カ月先がマイナス18.32、3カ月先はマイナス15.56となりました。前回調査の結果がそれぞれマイナス35.11、マイナス15.51でしたので、1カ月先の値が大きく改善し、3カ月先についてはほぼ変わらなかったことになります。

実際に回答の内訳グラフを見ると、1カ月先DIの弱気派が35.16%となっており、前回の50.22%から、大きく勢力を減らしたことが分かります。前回の調査期間(2021年11月29日~12月1日)中の日経平均は急落していた最中だったことの反動が出たと思われます。

さらに、前回調査後に日経平均が底打ちしたのが、12月3日の安値2万7,588円でした。直近につけた安値を過去にさかのぼると、10月6日の2万7,293円、さらに、8月20日の2万6,954円(2021年の最安値)となっていて、下値が切り上がっているため、下値の堅さが意識されている可能性もありそうです。

とはいえ、強気派の割合は16.84%(前回は15.11%)とあまり増えておらず、減少した弱気派は中立派に流れたと思われます。

そのため、今回調査の結果からは「下値は堅そうだが、かといって今後の上昇が期待できる状況でもないかも」というムードが感じられます。

また、株価の先行きへの楽観がイマイチ盛り上がっていないことは、3カ月先の内訳グラフからも読み取れます。

3カ月先については、DIの値だけでなく、強気派、弱気派、中立派の割合も前回調査からほぼ変わっていません。さらに、3カ月先のDIの値自体は、前々回のマイナス1.24から前回の15.51、そして今回の15.56と改善の兆しがまだみられていません。

このような中で2022年相場入りを迎えた国内株市場ですが、大発会(1月4日)の日経平均が昨年末終値(2万8,791円)から510円上昇し、なかなか乗せきれなかった2万9,000円台を上回ってきたものの、その後に急落するなど荒っぽいスタートとなりました。

新型コロナウイルスの国内感染者の増加ペースと、米金融政策の正常化のペースの2つのペースが思ったよりも早いと警戒されたことが背景にあります。

今後も引き続き米国の動きには注意が必要です。2021年の米主要株価指数は、それぞれ、18.7%(NYダウ(ダウ工業株30種平均))、26.9%(S&P500)、21.4%(NASDAQ)と大きく上昇し、その原動力として、コロナ禍に対する「財政出動」と「金融緩和」、そしてコロナ禍からの「経済再開」が挙げられますが、先ほどから述べているように、2022年の米国では、その中の1つである金融緩和が正常化へと向かいます。

金融政策の正常化に伴う、米金利や為替、景気への影響はこれから見極めていくことになるわけですが、少なくとも、株式市場はこれまでの「金融相場」から「業績相場」へと移ります。

となると、今月中旬から本格化し始める日米の決算シーズンに対する企業業績への注目度は高くなりそうです。もちろん、内容次第では株価の一段高も期待できるわけですが、米IT・ハイテク企業の成長鈍化や、さえない業績見通しが示された場合には注意です。

いわゆるGAFAMやテスラといった6銘柄の時価総額合計は、S&P500全体の時価総額の25%以上を占めるなど、多くの資金を集めている銘柄群であるだけに、これらの銘柄が崩れると、足元の相場を支えているグロースからバリューへの資金の流れだけでは抵抗できず、相場が荒れてしまう可能性も想定され、警戒感が高まるかもしれません。

楽天DI 2021年12月

楽天証券経済研究所 根岸 美知代

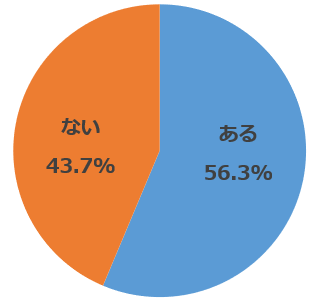

【今月の質問1】米国株を買ったことがありますか。

米国株を買ったことが「ある」方が半数以上(56.3%)いらっしゃいました。「ない」と答えた方(43.7%)には、どのような米国株を買っていいか「分からない」方もいます。すでに買ったことが「ある」方がどのような米国株を買っているかご参照ください。

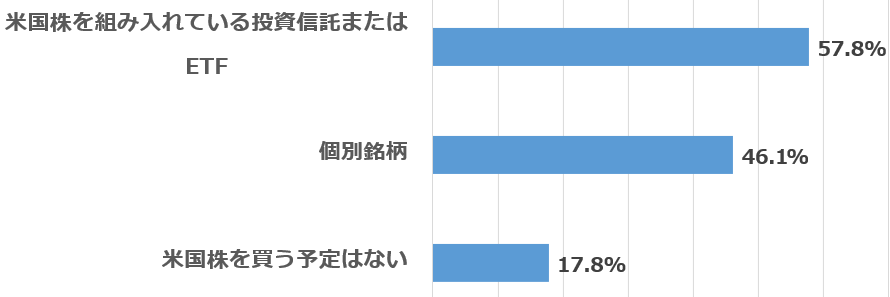

【今月の質問2】どのような米国株を買いましたか、また、買いたいですか。(複数選択可)

米国株を買っている、買おうと思っている方は、「個別銘柄」よりも「米国株を組み入れている投資信託またはETF(上場投資信託)」を選ぶ方が多かったです。「個別銘柄」を買っている、買おうと思っている方は、どんな銘柄を選んでいるのでしょうか。

【今月の質問3】米国個別株でおすすめの銘柄があればひとつだけ銘柄名を教えてください。

ベスト10の発表です。

| 順位 | ティッカー | 銘柄名 | 件数 | ||

|---|---|---|---|---|---|

| 1 | AAPL | アップル | 179 | ||

| 2 | TSLA | テスラ | 102 | ||

| 3 | MSFT | マイクロソフト | 100 | ||

| 4 | NVDA | エヌビディア | 85 | ||

| 5 | KO | コカ・コーラ | 39 | ||

| 6 | AMZN | Amazon | 37 | ||

| 7 | PG | プロクター・アンド・ギャンブル | 36 | ||

| 8 | PFE | ファイザー | 29 | ||

| 9 | GOOG | アルファベット クラスC | 28 | ||

| 10 | T | AT&T | 20 | ||

| 10 | ABBV | アッヴィ | 20 | ||

| 出所:楽天DIのデータより楽天証券経済研究所作成 | |||||

ベスト20までです。

| 順位 | ティッカー | 銘柄名 | 件数 | ||

|---|---|---|---|---|---|

| 12 | CCL | カーニバル | 17 | ||

| 13 | AMD | アドバンスト・マイクロ・デバイス | 15 | ||

| 13 | JNJ | ジョンソン・エンド・ジョンソン | 15 | ||

| 15 | COST | コストコホールセール | 14 | ||

| 15 | U | ユニティー・ソフトウェア | 14 | ||

| 17 | V | ビザ | 13 | ||

| 18 | FB | メタ・プラットフォームズ | 12 | ||

| 19 | INTC | インテル | 11 | ||

| 20 | RIVN | リヴィアン・オートモーティブ | 10 | ||

| 出所:楽天DIのデータより楽天証券経済研究所作成 | |||||

※上記はアンケート結果集計で、楽天証券の推奨ではありません。

今回もたくさんのご意見をいただきまして、ありがとうございました。

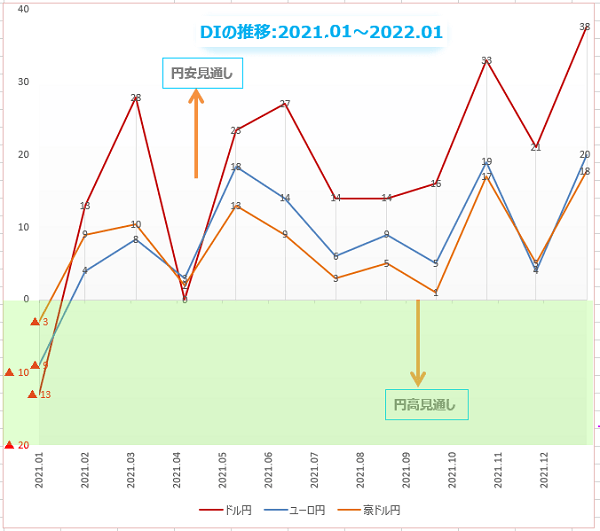

為替DI:1月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

DIは「強さ」ではなく「多さ」を測ります。DIは円安や円高の「強さ」がどの程度なのかを示しているわけではありません。しかし、アンケートに個人投資家の相場観が正確に反映されているならば、DIの「多さ」は「強さ」に関係することになります。

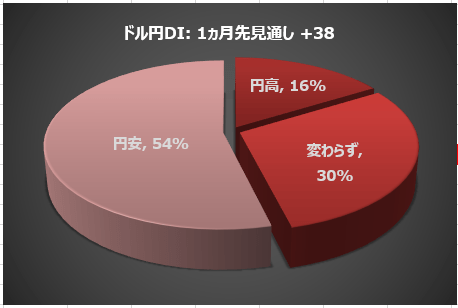

「今月のドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が先月末に実施した相場アンケート調査によると、個人投資家3,373人のうち半数を超える54%(1,818人)が、1月のドル/円は「ドル高/円安」に動くと予想しています。

先月に比べて円安見通しは6ポイント増えました。

「ドル安/円高」予想は全体の16%(548人)で、先月に比べて円高見通しは10ポイント減。30%(1,007人)は、「動かない(わからない)」でした。

インフレは遠きにありて想うもの

海外の投資家が考える2022年の最大のリスクとは何か?

それは新型コロナでも米中関係でもなく、「中央銀行」だそうです。今年いつ利上げするのか、あるいはしないのか? するならばいつか? FRB(米連邦準備制度理事会)が利上げしたら、ECB(欧州中央銀行)はどうするのか? 日銀はいつまで量的緩和を続けるつもりなのか? などなど、今年の中央銀行の政策の予測はとても難しい。

しかも中央銀行の金融政策は、他の経済指標とは比較にならないほど、FXや株式市場に重大な影響を与えます。

では、何が中央銀行の政策を動かすのか? それは「インフレ」です。

インフレはグローバルな事象ではなく、各国の経済事情によって異なるローカルなイシューといわれますが、今のインフレは米国だけではなく、欧州、英国、中国と、世界同時多発的に発生しています。日本も無関係とはいっていられません。

1月に食パンの値段が10%近く値上げされたことを皮切りに、今年は食料品や衣料品、家電や自動車、保険料から交通運賃にいたるまで、ほぼ全分野の商品が大幅値上げとなるのは避けられないのです。昨年11月の国内企業物価指数は、すでに41年ぶりの上昇となっています。

このインフレはどのようにして始まったのか。それは新型コロナです。2020年3月に新型コロナ感染が大流行して、世界の主要都市が次々とロックダウンを導入。多くの人々は仕事を失い、移動の自由を奪われるなかで、中央銀行は緊急利下げと未曽有の量的緩和を行い、政府は経済対策として現金給付を決定しました。

2021年になってコロナワクチンが普及し始め、昨年1年で米国では75%、日本では80%、世界全体でも50%が部分接種を完了。そのおかげもあって移動制限が緩和され、人々が再び自由に外出できるようになると、「リベンジ消費」と呼ばれる時間差の消費需要が発生しました。

需要はいちどきに発生し、またロックダウン期間中の小売店は在庫が品薄だったことも重なって、流通網に多大な負荷をかけた結果、インフレが大発生。

つまり、需給のバランスが崩れたことがインフレの原因といえます。2021年後半の経済は、ロックダウンや緊急事態宣言などで使う機会がなかったお金を財源として発生した熱狂的な消費者需要が、インフレを加速させたのです。

しかし、給付金をすべて使い切ってしまったら、異常な需要は終息してインフレも波が引くようにいなくなる可能性がある。ECBはそう考えていて、利上げする必要はないとしています。

FRBも最初はインフレ一過性論者だったのですが、想定以上にインフレが長引いていることを認め、利上げの準備をしています。インフレへの警戒がマックスに高まっている今が、異常から正常への転換点に立っているのかもしれません。

ところがオミクロン変異株が登場したことで、再び先が見えなくなっています。感染拡大が収まりません。各国の政府がロックダウン再導入を決断し、景気対策で現金を給付するならば、2020年の繰り返しとなり、オミクロン変異株は一段のインフレ要因となります。

しかし、政府の財源は無限ではない。現金給付金なしで厳しい移動制限を強制するならば、需要は後退し、特に旅行などサービス産業がダメージを受けることになるでしょう。この場合、オミクロン変異株は逆にデフレ要因となります。

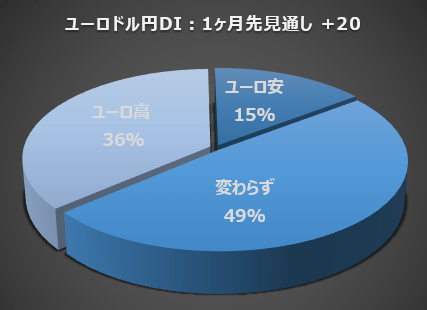

楽天証券が実施した相場アンケート調査によると、個人投資家の36%が1月のユーロ/円は「ユーロ高/円安」に動くと予想。

ユーロ高見通しは、先月から5ポイント増えました。

「ユーロ安/円高」予想は全体の15%で、先月から12ポイント減。

残り49%は「動かない(分からない)」でした。

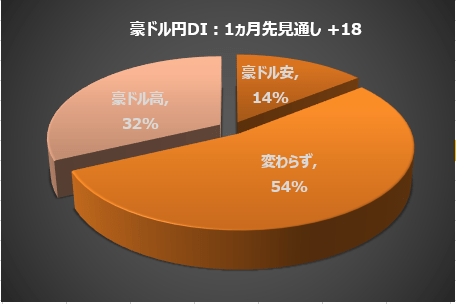

楽天証券が実施した相場アンケート調査によると、個人投資家の32%が1月の豪ドル/円は「豪ドル高/円安」に動くと予想。

豪ドル高見通しは、先月から3ポイント増えました。

「豪ドル安/円高」予想は14%で、先月から9ポイント減。残り54%は「動かない(分からない)」でした。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

今回は、毎月実施している質問「今後投資してみたい国(地域)」で、「日本」と「アメリカ」を選択した人の割合と、「今後投資してみたい金融商品」で、「国内株式」と「外国株式」を選択した人の割合に注目します。

質問「今後投資してみたい国(地域)」は複数選択可で、選択肢は、日本、アメリカ、ユーロ圏、オセアニア、中国、ブラジル、ロシア、インド、東南アジア、中南米(ブラジル除く)、東欧、アフリカ、特になしの13項目です。

質問「今後、投資してみたい金融商品」も複数選択可能で、選択肢は、国内株式、外国株式、投資信託、ETF、REIT(上場不動産投資信託)、国内債券、海外債券、FX(外国為替証拠金取引)、金やプラチナ地金、原油先物、その他の商品先物、金先物取引、特になしの13項目です。

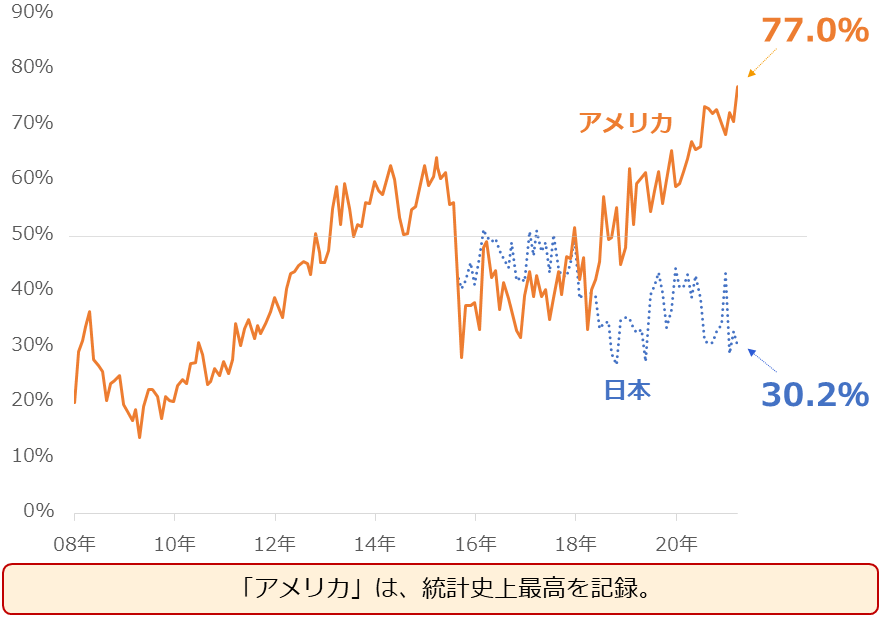

以下は、質問「今後投資してみたい国(地域)」で、「日本」「アメリカ」を選択した人の割合の推移です。

図:「日本」「アメリカ」を選択した人の割合

12月の調査で、「アメリカ」を選択した人の割合は77.0%でした。77.0%は2008年10月の統計開始以来、最高です。一方、「日本」は30.2%でした。両者の差である46.8%は、日本を選択肢に含めるようになった、2016年5月以来、最大です。

当該データより改めて、日本の投資家の皆様の間で「海外志向」が進行していることを、確認しました。こうした「海外志向」の強まりは、以下の「今後投資してみたい金融商品」の回答結果でも確認できます。

12月の調査では、「外国株式」を選択した人の割合は52.3%でした。52.3%は、統計史上最高です。一方、「国内株式」を選択した人の割合は48.1%でした。統計開始以来、初めて「外国株式」が「国内株式」を上回りました。前回、「外国株式」が「国内株式」に「肉薄」している、と書きましたが、ついに上回りました。

図:「国内株式」「外国株式」を選択した人の割合

12月の調査結果は、国内の個人投資家の皆様の間で「海外志向」が進行していることを、改めて強調しました。詳細なデータを確認すると、若い方だけでなく、50歳代でも「海外」を志向する傾向がみられます。

「海外志向」が進んでいる主因は、いわゆる「トランプラリー(トランプ米大統領の誕生後に発生した株価上昇)」に端を発した、長期的な米国株の上昇にあると考えられます。株価が長期的に上昇するにつれ、「外国株式」や「アメリカ」を今後投資してみたい対象に選ぶ人の割合が上昇していきました。

「海外志向」が鮮明になる中、「国内株式」「日本」といった、「国内」関連のデータはどのような状態なのでしょうか? 「海外」関連のデータの上昇の陰で下落しているように感じますが、実際はそうではありません。

質問「今後投資してみたい金融商品」における「国内株式」は、50%前後を、質問「今後投資してみたい国・地域」における「日本」は30%前後を維持しています。いかに「海外志向」が進んだとしても、「国内」関連のデータは一定水準を維持しているわけです。

このことは、今後、「外国株式」や「アメリカ」の割合がさらに上昇しても、「国内株式」や「日本」の割合が、現在の水準を底割れしない、つまり、日本の投資家の皆様の間で「海外」と「国内」が「共存」する(「海外」にのみ関心がある状態にならない)可能性を示唆しています。

日本の投資家の皆様の間で「海外」に目を向けることがあたり前になったからこそ、かえって、「国内」の重要性を実感している投資家が存在すること、そして、「国際分散投資」を推進する上で重要な、「海外」と「国内」の「共存」が、投資家の皆様の間で息づいていることを、このデータが示していると、筆者は考えます。

引き続き、「今後投資してみたい金融商品」および「今後投資してみたい国・地域」の動向に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2021年12月調査時点 (複数回答可)

| 投資対象 | 割合 | 前回比 | |||

|---|---|---|---|---|---|

| 国内株式 | 48.12% | ▼ 2.54% | |||

| 外国株式 | 52.39% | △ 5.85% | |||

| 投資信託 | 45.72% | △ 3.27% | |||

| ETF | 40.53% | △ 7.17% | |||

| REIT | 13.07% | △ 0.52% | |||

| 国内債券 | 4.03% | ▼ 0.06% | |||

| 海外債券 | 7.23% | △ 0.81% | |||

| FX(外国為替証拠金取引) | 6.08% | ▼ 1.00% | |||

| 金やプラチナ地金 | 12.75% | ▼ 0.65% | |||

| 原油先物 | 2.49% | △ 0.01% | |||

| その他の商品先物 | 1.75% | △ 0.18% | |||

| 金先物取引 | 1.96% | △ 0.75% | |||

| 特になし | 5.87% | ▼ 2.20% | |||

| 出所:楽天DIのデータより筆者作成 | |||||

表:今後、投資してみたい国(地域) 2021年12月調査時点 (複数回答可)

| 国名 | 割合 | 前回比 | |||

|---|---|---|---|---|---|

| 日本 | 30.21% | ▼ 2.67% | |||

| アメリカ | 77.05% | △ 6.43% | |||

| ユーロ圏 | 7.06% | △ 0.63% | |||

| オセアニア | 4.21% | ▼ 0.32% | |||

| 中国 | 8.21% | △ 0.07% | |||

| ブラジル | 2.25% | △ 0.21% | |||

| ロシア | 1.39% | ▼ 0.07% | |||

| インド | 29.29% | △ 2.17% | |||

| 東南アジア | 14.88% | ▼ 0.66% | |||

| 中南米(ブラジル除く) | 2.13% | △ 0.93% | |||

| 東欧 | 1.33% | △ 0.06% | |||

| アフリカ | 5.31% | △ 0.60% | |||

| 特になし | 4.68% | ▼ 3.34% | |||

| 出所:楽天DIのデータより筆者作成 | |||||

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。