![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

まとまった資金の運用は積み立て以上に「リスク」への対処が必要

積み立て投資がよいのは分かった。まとまった資金がある場合はどのように運用すれば?

退職金が入った50~60代に限らず、若い方でもコツコツと貯めた資金を定期預金に貯めている方、相続の資金が入った方など、ある程度まとまった資金をお持ちの方も多いでしょう。

こういったまとまった資金であまりリスクを取らず、安定的に増やしながら保有しておきたいというニーズもあるようです。

多くの方がそう感じている通り、まとまった資金の運用は、積み立て以上にリスクとの付き合い方を考えていただく必要があります。

積み立ての場合は、長い時間をかけて投資タイミングを分散しているからこそ、ある程度リスクが高い資産に投資をしてもあまり心配はありません。

一方、退職金などのまとまった資金を運用する場合は、積み立てと比べると、運用を開始したタイミングの影響を受けやすくなります。

これをなるべく解消するため、「資産分散」と「時間分散」の両方の考え方を取り入れて運用することが重要になります。

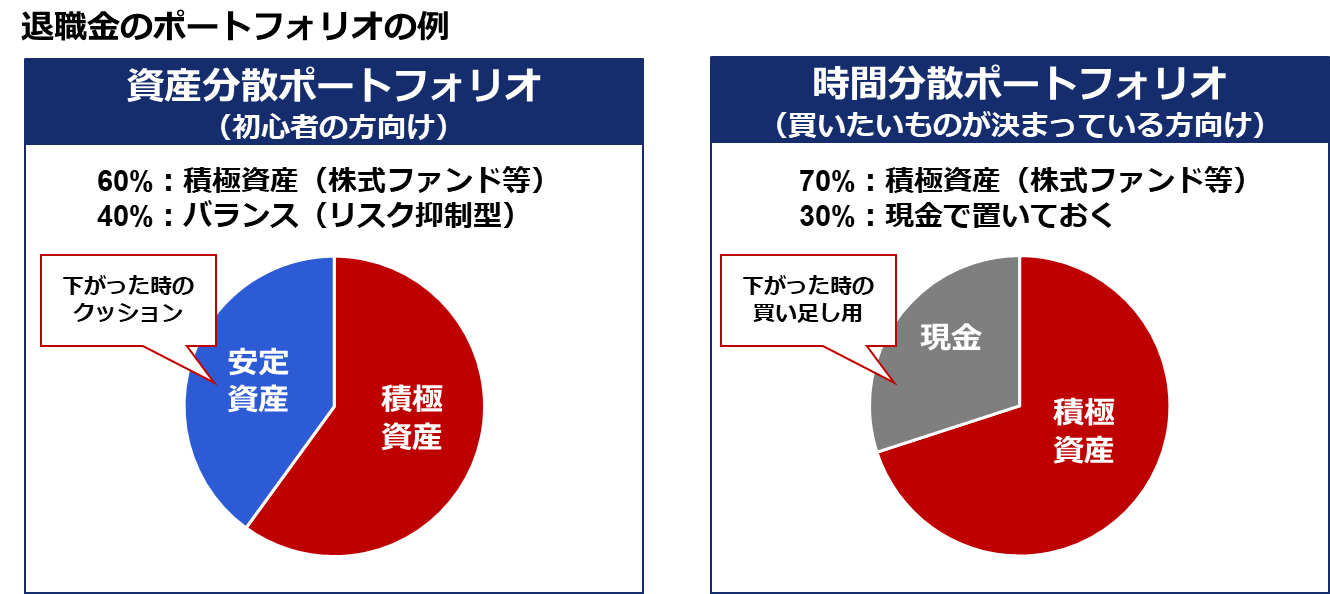

そこで、まとまった資金を運用するとき、参考にしていただきたい2つのポートフォリオを用意しました。

初心者向けなのは、資産分散ポートフォリオ

左側は、初心者の方にお勧めの資産分散ポートフォリオです。

大きく減らしたくないとはいえ、これから収入が大幅に減る50~60代の場合は、数十年にわたり資産を使っていくため、今ある資産をある程度運用しながらリターンを生み出していくことが求められます。

そのため、ポートフォリオでは6割ぐらいは株式ファンドなどの積極的な資産を組み入れています。

株式ファンドの内容は、これまで紹介してきたような全世界株式などのインデックスファンドでもよいでしょう。アクティブファンドでも、インデックスファンドよりもリスクが管理されているものもあり、そのようなファンドを取り入れていただいてもよいです。

もし、現物株で取引している、したいという方は、その割合もこの積極資産に入れて考えていただくとよいですね。

重要なのは、ポートフォリオの青い部分の「安定資産」です。

これは積極資産が下がったときのクッション・緩衝材になります。しかしこれは、これから積み立てをする方、長く資産形成をしていく方の場合は、入れなくてもよいものです。

今回のようにまとまった資金の場合は、ハイリスク商品のみに一括投資を行うとタイミングリスクが高くなり、投資開始直後に資産が大きく下落して長期間戻らないという可能性もあります。そこでこのような緩衝材を一部入れておくと、一定程度下落をカバーする効果が期待できます。

また、大幅に下落しているときにお金が必要になったとき、まずこの下がりにくい安定資産の部分から解約して現金化していくという使い方ができます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)