個人投資家のリアルな悩みに、プロが本音で回答!

2021年10月29日に行ったセミナーでは、事前に個人投資家からいただいた切実、リアルな投資のお悩みに、2人のプロが親身になって回答し、好評を博しました。

そこで、同じようにお悩みの投資初心者の方と個人投資家を救うべく、記事上でセミナーを再現! セミナー参加者が「投資を始めてから生じていた疑問がかなり解決された」「投資信託や投資のしかたについて詳しく知ることができた」と話す、投資の基礎固め、レベルアップにつながる内容です。自信をもって投資ができるよう、ぜひチェック!

50~60代からの資産形成の留意点は?

このセミナーでは、50~60代の方からのお悩みが大変多かったことが特徴的でした。

20~30代などの若い世代向けの情報は増えてきているものの、ある程度まとまった資金をお持ちの世代向けの情報は、意外と少ないようです。

特に50~60代は若い世代に比べて、家族構成や退職予定時期、老後はどのような生活を送っていきたいかなど、それぞれ状況や事情が大きく異なっている世代。20~30代と同じように「とにかく長く積み立てていればOK」というわけもいきません。

今回も、質問を取り上げながら、50~60代以上の方の資産形成への取り組み方に関するヒントをお伝えしていきます。

資産形成の疑問まるごと解決!

≫その1:S&P500、NYダウ…米国株インデックス投資は本当に安心ですか

≫その2:iDeCoとつみたてNISAを始めたい、中身は何がいい?

≫その3:「おまかせ運用」本当にいいの?デメリットは?

≫その4:つみたてNISAから、投資をどう広げたらいいですか?

≫その5:50~60代ではじめる資産形成、まとまった資金の運用を失敗したくない!

≫その6:インデックス?アクティブ?ETF?個別株?結局どれがいい?

まとまった資金の運用は積み立て以上に「リスク」への対処が必要

積み立て投資がよいのは分かった。まとまった資金がある場合はどのように運用すれば?

退職金が入った50~60代に限らず、若い方でもコツコツと貯めた資金を定期預金に貯めている方、相続の資金が入った方など、ある程度まとまった資金をお持ちの方も多いでしょう。

こういったまとまった資金であまりリスクを取らず、安定的に増やしながら保有しておきたいというニーズもあるようです。

多くの方がそう感じている通り、まとまった資金の運用は、積み立て以上にリスクとの付き合い方を考えていただく必要があります。

積み立ての場合は、長い時間をかけて投資タイミングを分散しているからこそ、ある程度リスクが高い資産に投資をしてもあまり心配はありません。

一方、退職金などのまとまった資金を運用する場合は、積み立てと比べると、運用を開始したタイミングの影響を受けやすくなります。

これをなるべく解消するため、「資産分散」と「時間分散」の両方の考え方を取り入れて運用することが重要になります。

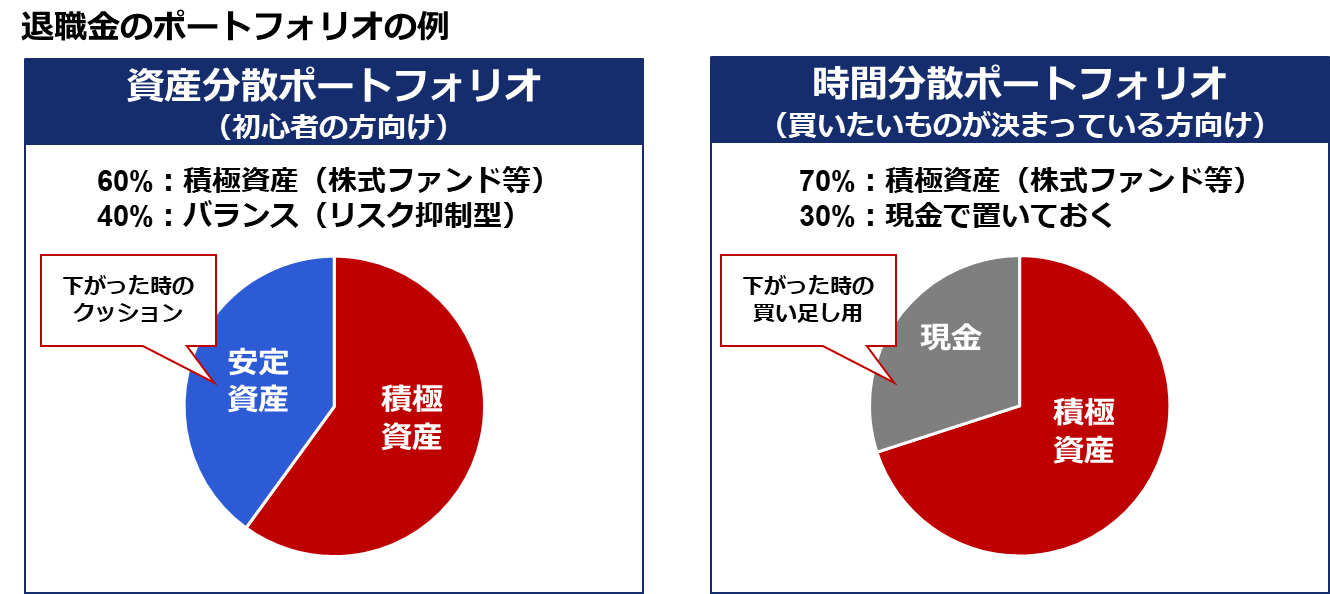

そこで、まとまった資金を運用するとき、参考にしていただきたい2つのポートフォリオを用意しました。

初心者向けなのは、資産分散ポートフォリオ

左側は、初心者の方にお勧めの資産分散ポートフォリオです。

大きく減らしたくないとはいえ、これから収入が大幅に減る50~60代の場合は、数十年にわたり資産を使っていくため、今ある資産をある程度運用しながらリターンを生み出していくことが求められます。

そのため、ポートフォリオでは6割ぐらいは株式ファンドなどの積極的な資産を組み入れています。

株式ファンドの内容は、これまで紹介してきたような全世界株式などのインデックスファンドでもよいでしょう。アクティブファンドでも、インデックスファンドよりもリスクが管理されているものもあり、そのようなファンドを取り入れていただいてもよいです。

もし、現物株で取引している、したいという方は、その割合もこの積極資産に入れて考えていただくとよいですね。

重要なのは、ポートフォリオの青い部分の「安定資産」です。

これは積極資産が下がったときのクッション・緩衝材になります。しかしこれは、これから積み立てをする方、長く資産形成をしていく方の場合は、入れなくてもよいものです。

今回のようにまとまった資金の場合は、ハイリスク商品のみに一括投資を行うとタイミングリスクが高くなり、投資開始直後に資産が大きく下落して長期間戻らないという可能性もあります。そこでこのような緩衝材を一部入れておくと、一定程度下落をカバーする効果が期待できます。

また、大幅に下落しているときにお金が必要になったとき、まずこの下がりにくい安定資産の部分から解約して現金化していくという使い方ができます。

少し経験のある方向けなのは、資産分散ポートフォリオ

次に、右側は、少し経験のある方向けの時間分散ポートフォリオです。

自分でタイミングを見て、いろいろ取引することが好きな方、または買いたい商品が決まっていて、あとはタイミングを考えたいという方に向いています。

このポートフォリオは、まずは70%程度、株式ファンドなどの積極資産に投資を行い、残り30%は下がったときの買い増し用に現金で持っておくという形です。運用開始のタイミングの影響を受けやすいため、3割は現金で持っておき、この部分でリスクヘッジをしておくという考え方です。

これはプロの運用の世界でも用いられている手法です。

例えば投資信託などでも、あえてフルインベストメント(ファンドに集まった資金を全額投資対象資産に投じること)をせずに、ある程度投資余力を持たせておくことで、マーケットが下落したタイミングで資産に買いを入れてファンドのパフォーマンスを高めるという方法です。

ただし、マーケットが下がったタイミングに勇気を出して買い入れることができる人はなかなかいないでしょう。

「まだ下がるかもしれない」とタイミング見計らっているうち、結局マーケットが回復してしまい、残りの資金を投資するタイミングを見失ってしまうというケースもよくあります。

このため、後者の時間分散ポートフォリオの場合は、より一歩踏み込んでタイミングを見計らいたいという方向けのポートフォリオといえるでしょう。

退職金での投資デビュー。リスク回避のため、一括投資より積み立ての方がよいですか?

まとまった資金があるなら、「とにかく積み立て」と考えなくても大丈夫です。まとまった資金から、少額ずつ積み立てを行っていると、全額を投資するまでに数年あるいは10年以上かかることになり、その間、多額の現金を寝かせてしまうことになります。

この間にマーケットが上昇傾向でも、資産のほとんどがその恩恵を受けられません。せっかく運用しているつもりでも非常に小さなリターンとなってしまうことになり、必ずしも積み立てが鉄則ではないということです。

積み立ては、あくまでまとまった資金が手元になく、毎月少しずつなら出せるという若い世代の方向けの手段ですので、まとまった資金がある方は先ほどお伝えしたようなポートフォリオで、資産分散や時間分散を行いながら運用していくのがよいでしょう。

リスクを分散するためのバランスファンドの使い方

では、先ほど資産分散ポートフォリオの中で登場した、緩衝材となり得るバランスファンドとはいったいどのようなものでしょうか。具体的な商品例を挙げながら説明していきます。

以前も、バランスファンドを選ぶのは非常に難しいことをお伝えしました。これはさまざまなニーズに合わせた、さまざまなタイプのバランスファンドが生み出されているためです。

このようにいろんなタイプがあるバランスファンドも、大きく分けて2つのタイプで考えることができます。

リスク抑制型のバランスファンドとは?

一つは、「リスク抑制型」と呼ばれるタイプ。最近新しく出るバランスファンドはこちらのタイプが多くなっています。こちらは、資産をなるべく守りたい方向けのファンドで、機動的に資産配分を変更して損失を一定範囲内に収めるように運用されているようなファンドです。先ほどお伝えした「資産分散ポートフォリオ」で緩衝材として使えるのは、こちらです。

こちらのタイプで代表的なファンドとしては、「投資のソムリエ(アセットマネジメントOne)」や「ピクテ・マルチアセット・アロケーション・ファンド(愛称:クアトロ)」などが挙げられます。

リスク許容度型のバランスファンドとは

もう一つのタイプは、「リスク許容度型」と名付けてみました。こちらはしっかり資産を増やしていきたい方向けで、それなりにリスクを取ったうえで、そのリスクに応じたリターンが期待できるファンドです。

こちらのタイプで代表的なファンドとしては、「eMAXIS バランス8資産均等(三菱UFJ国際投信)」などが該当します。つみたてNISA(ニーサ:少額投資非課税制度)の対象ファンドにもなっているように、株式ファンドほどのリスクではないものの、ある程度リスクを取りながら増やしていくタイプです。

また、ラップ型ファンドと言われるような、リスク許容度ごとに複数のファンドが準備されているようなファンドも、こちらのタイプに該当します。

このため、まとまった資金の運用先として、まずはなるべく減らさずに安定的に増やしていきたい、という場合は「リスク抑制型」を選択いただくのがよいでしょう。

ただ、このタイプの場合、損失はある程度抑えられる一方で、大きなリターンは見込めないことがポイントです。「いかに下落を防ぐか」といったことが運用目的に据えられているため、しっかりと将来のために増やしていきたいという場合はこちらのタイプでは十分な資産形成ができない可能性があります。バランスファンドも、運用の目的を明確にしたうえで選ぶのがよいでしょう。

資産はどのように取り崩していけばよい?

最後に、こちらのご質問に答えましょう。

このテーマは実に奥深く、この記事の中だけで全ては説明しきれないのですが、簡潔に押さえるべきポイントをお伝えしていきたいと思います。

実は、日本は諸外国と比べても社会保障が非常に手厚い国の一つであり、その理由として公的年金制度が挙げられます。公的年金のポイントは、死ぬまでもらえる、つまり生涯にわたって収入がなくなることはない点です。

一生涯最低限の保障がもらえるとすれば、あとはどのぐらい毎月の取り崩し額を上乗せするか、セカンドライフでどのような生活を送りたいかによって必要な準備は異なってきます。もし生活水準さえ気にしなければ、公的年金だけで十分だという方もいるかもしれませんが、ある程度公的年金+αの資金が必要となる方のほうが多いでしょう。

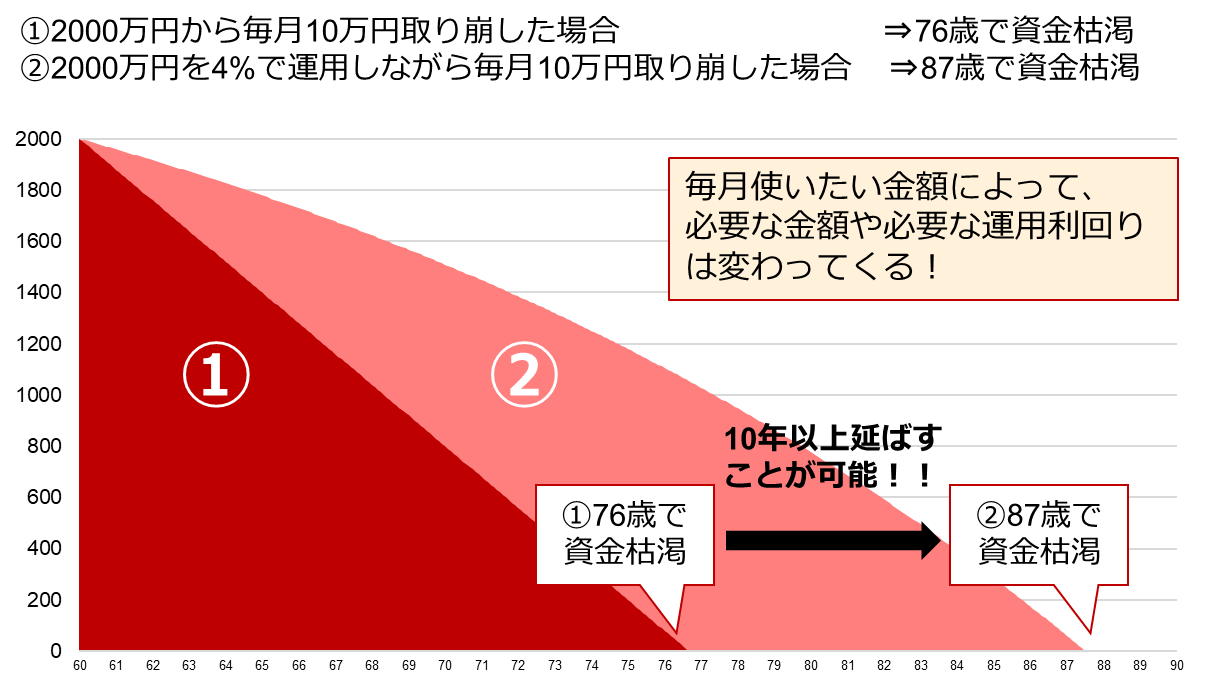

下図を見てみましょう。例えば60歳時点で2,000万円の資産があり、毎月10万円ずつ使っていくとします。このように取り崩していくと、いつかは資金が尽きますが、この場合は、76歳時点で資金が枯渇することになります。

一方で、リターン4%程度で運用しながら同じ金額を取り崩していった場合、資金は87歳で枯渇することになり、10年以上資金の寿命を延ばすことができます。

つまり、資産形成は現役世代のみで終わらせるのではなく、退職後も一定程度の資産形成・資産運用を続けながら資産を使っていく、ということがゆとりのある生活を送っていく秘訣(ひけつ)です。

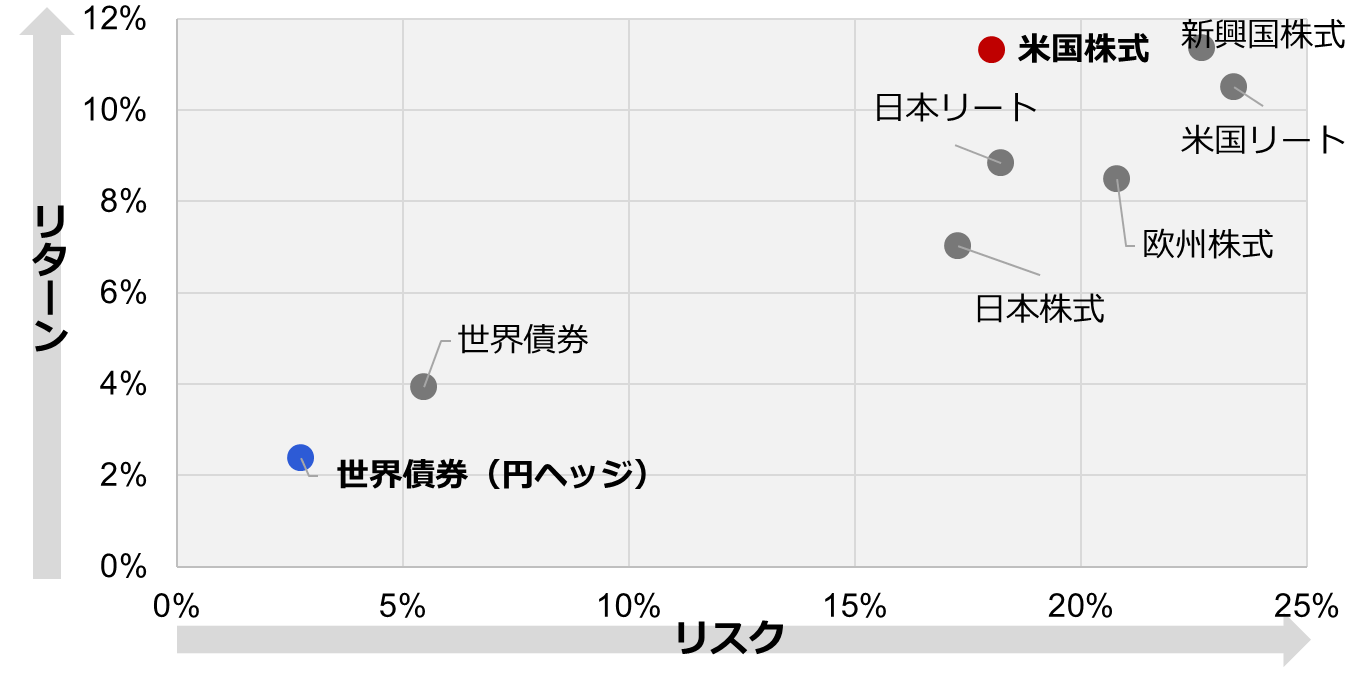

では、ここで例に挙げた「4%」のリターンを得るためにはどのように運用すればよいのでしょうか。

ご自身で次のようなさまざまなリスクリターンの資産を組み合わせ、4%ぐらいのリターンが狙えるポートフォリオをつくるのも一つの方法。

ただ、「これとこれを組み合わせるとリスクリターンはこのくらいになる」と考えることは難しく、あらかじめ資産が組み合わされたバランスファンドやファンドラップなどを活用するのもよいでしょう。

バランスファンドやファンドラップの中には、あらかじめ想定されるリターンが明示されているようなものもあるため、自分が運用していきたいリターンが決まっている場合は、そのような商品やサービスを活用すると、手軽に運用を始めることができます。

資産形成の疑問まるごと解決!

≫その1:S&P500、NYダウ…米国株インデックス投資は本当に安心ですか

≫その2:iDeCoとつみたてNISAを始めたい、中身は何がいい?

≫その3:「おまかせ運用」本当にいいの?デメリットは?

≫その4:つみたてNISAから、投資をどう広げたらいいですか?

≫その5:50~60代ではじめる資産形成、まとまった資金の運用を失敗したくない!

≫その6:インデックス?アクティブ?ETF?個別株?結局どれがいい?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。