![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

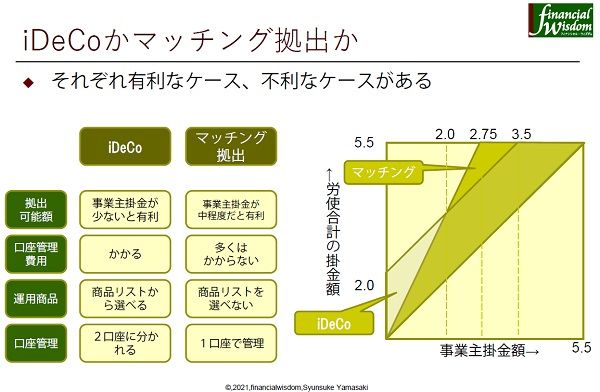

マッチング拠出とiDeCoはどちらが有利か

さて、会社がマッチング拠出を行っている企業型DCの場合、「マッチング拠出か、iDeCoか」という問題が生じます。

拠出限度額の視点

マッチング拠出にも「会社掛金より少なく設定する」「合計で拠出限度額を超えられない」という制限があるのですが、iDeCoの限度額ルールと異なるので、有利・不利が生じます。

図のように、会社の掛金額によってiDeCoが有利なケースとマッチング拠出が有利なケース、どちらも同じ枠となるケースに分かれます。

掛金が少ないほうから順に「iDeCo有利、マッチング拠出有利、どちらも同額」と変化します。

なお、企業型DC加入者におけるiDeCoの「拠出限度額」がいくらかについては、企業型DCの掛金や会社の制度設計に影響しますので、企業型DCの運営管理機関側がウェブサイトなどで表示することになっています。

商品ラインアップの視点

運用商品のラインアップで比較検討する視点も考えられます。

DCは投資信託を中心とした資産運用になりますから、商品の投資対象や運用方針、運用管理費用(信託報酬)が気になります。厳しい競争にさらされているiDeCoの運用商品ラインアップと、10年以上も変更がない企業型DCの商品群を比較すると、企業型DCが明らかに割高ということがあります。

口座管理手数料の視点

企業型DCは一般的に個人の口座管理手数料は生じません。マッチング拠出も同様です。iDeCoは運営管理機関が無料としても、国民年金基金連合会と信託銀行の費用として月171円が生じます。年2,000円ほどの費用差が生じる点はiDeCoのほうがマイナスです。

口座管理の視点

当然ながらiDeCoと企業型DCに分ければ2口座の管理が複雑になるという問題が生じます。とはいえ複数の証券口座を保有している人にとってはあまり問題ではないかもしれません。

マッチング拠出とiDeCo加入を選べるというのは、ある意味ラッキーですから、自分に有利な選択をしたいところです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)