iDeCoに入りたくても加入できない人は700万人以上いる?

読者の中で「iDeCo(イデコ:個人型確定拠出年金)に入りたいのだけれど、入れない」という人は、意外と多いのではないでしょうか。

規制緩和により、iDeCoの加入対象者が大幅に拡大、ざっくり2,000万人くらいが新規に加入できるようになりましたが、「企業型DC(確定拠出年金)の加入者」は別です。

法律上は加入できるとしても、企業型DC側が制度変更をしなくてはなりません。しかも、制度変更をすると会社の積み立て枠が大幅に減少、退職金のモデルがダウンするという条件でした。

iDeCoに加入できても退職金が下がるのではあまり意味がありません。会社としてもインセンティブが低く、労働組合もあまり積極的に要望する理由がなく、結果として社内での制度変更はあまり進みませんでした。

企業型DCにはマッチング拠出制度があって、これを採用すればiDeCoと同等の非課税積み立てができるのですが、これまた制度導入の可否は会社が決断するので、半数以上の企業は対応していません(それでも4割程度の規約では採用されています。自社の制度を確認してみましょう)。

さて、そうなると750万人を超えている企業型DCの加入者である会社員たちは、iDeCoに加入できないことになります。これが問題視され、法律改正が行われることとなりました。

2022年10月、企業型DCとiDeCoの同時加入が無条件で可能に

実は来年2022年の秋、企業型DCの加入者がiDeCoに加入することが「無条件」で可能になります。会社側の対応は必要ありませんし、会社の積み立て枠が減少することもありません。

ただし、下記の制約があります。

企業型DCのみ実施の会社

- 原則 月2.0万円

- ただし、「月5.5万円-企業型DCの掛金額」が月2.0万円より少ない場合は、それが限度額

企業型DCと確定給付企業年金ありの会社

- 原則 月1.2万円

- ただし、「月2.75万円-企業型DCの掛金額」が月1.2万円より少ない場合は、それが限度額

「ただし」がくせものですが、考え方としては「会社の掛金額+iDeCoの掛金額」の合計が限度額5.5万円(2.75万円)を超えることができないということです。もしも会社が多くの掛金を出している場合は、iDeCoのほうで制限が生じるという考え方です。

また、同種類の税制優遇であるため「マッチング拠出かiDeCoか」はいずれか一つしか加入できません。もし企業型DCのほうでマッチング拠出をやっていた場合、同時には入れないので、いずれかの選択が必要になります。

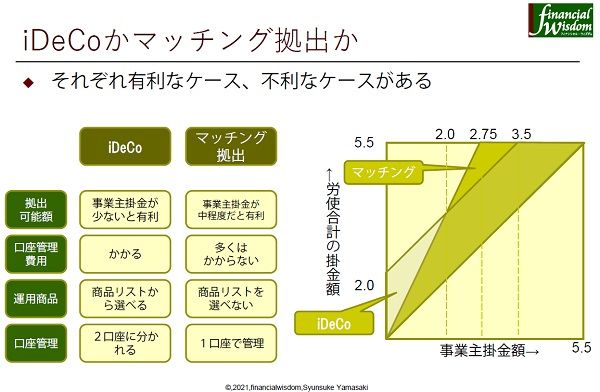

マッチング拠出とiDeCoはどちらが有利か

さて、会社がマッチング拠出を行っている企業型DCの場合、「マッチング拠出か、iDeCoか」という問題が生じます。

拠出限度額の視点

マッチング拠出にも「会社掛金より少なく設定する」「合計で拠出限度額を超えられない」という制限があるのですが、iDeCoの限度額ルールと異なるので、有利・不利が生じます。

図のように、会社の掛金額によってiDeCoが有利なケースとマッチング拠出が有利なケース、どちらも同じ枠となるケースに分かれます。

掛金が少ないほうから順に「iDeCo有利、マッチング拠出有利、どちらも同額」と変化します。

なお、企業型DC加入者におけるiDeCoの「拠出限度額」がいくらかについては、企業型DCの掛金や会社の制度設計に影響しますので、企業型DCの運営管理機関側がウェブサイトなどで表示することになっています。

商品ラインアップの視点

運用商品のラインアップで比較検討する視点も考えられます。

DCは投資信託を中心とした資産運用になりますから、商品の投資対象や運用方針、運用管理費用(信託報酬)が気になります。厳しい競争にさらされているiDeCoの運用商品ラインアップと、10年以上も変更がない企業型DCの商品群を比較すると、企業型DCが明らかに割高ということがあります。

口座管理手数料の視点

企業型DCは一般的に個人の口座管理手数料は生じません。マッチング拠出も同様です。iDeCoは運営管理機関が無料としても、国民年金基金連合会と信託銀行の費用として月171円が生じます。年2,000円ほどの費用差が生じる点はiDeCoのほうがマイナスです。

口座管理の視点

当然ながらiDeCoと企業型DCに分ければ2口座の管理が複雑になるという問題が生じます。とはいえ複数の証券口座を保有している人にとってはあまり問題ではないかもしれません。

マッチング拠出とiDeCo加入を選べるというのは、ある意味ラッキーですから、自分に有利な選択をしたいところです。

2024年にはもう一段階の改正がある

ところで、このニュースにはもうひとつのオチがあります。というのは2024年には次の改正が行われることが、すでに確定しているのです。

加入資格(企業型DCをやっていてもiDeCoに加入できるようになる)については変わりがありませんが、「拠出限度額」については少々の変化があります。

会社が実施する企業年金制度が企業型DCのみである場合は、今回の法律改正のままです(月2.0万円まで。会社の掛金が3.5万円を超えている場合は、合計で5.5万円まで)。

ややこしくなるのは、確定給付企業年金制度がある場合で、この場合、これも限度額計算に加えます。その代わり条件は月2.0万円に上がります。

- 原則 月2.0万円

- ただし「5.5万円-(企業型DC掛金+確定給付企業年金の掛金)」が2.0万円より少なくなった場合はその額が上限で、0円となる場合はiDeCo拠出不可

企業年金やiDeCoなどの非課税枠は「合計で5.5万円」という整理に切り替わるため、まず「確定給付企業年金の掛金額」が計算に加わってきます。これは会社単位で決まります。公務員のiDeCoも同等の計算が行われます。

といっても、9割方のケースでは確定給付企業年金の平均掛金額が2.75万円を超えないと試算されているので、「企業年金があってもiDeCoに月2.0万円拠出できる」という人のほうが多いかもしれません。

これも本人通知が必要となるので、企業年金連合会がデータ管理を行いつつ、運営管理機関とも連携する方向で調整が進んでいるようです。

2024年に再改正がある、といっても、まずは「企業型DCに入っていてもiDeCoに加入できる」というメリットは維持されますので、2022年10月の改正に期待したいところです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。