![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

「DI後退も相場地合いは悪くない?」

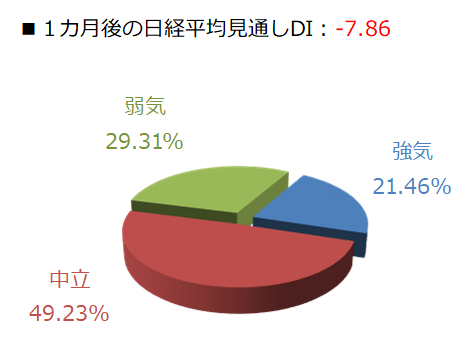

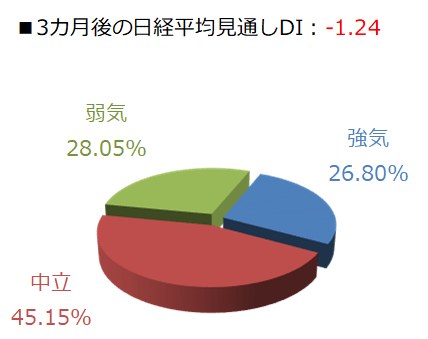

今回調査における日経平均見通しDIの結果は1カ月先がマイナス7.86、3カ月先はマイナス1.24となりました。

前回調査がそれぞれプラス23.11、プラス17.27でしたので、両者ともに再びマイナスに転じた格好です。前回の値が大幅なプラスに振れていたことによる反動もありそうです。

また、日経平均の株価水準自体は、前回調査(9月29日終値の2万9,544円)と今回調査(10月27日終値の2万9,098円)とでは、446円安と大きく下落したわけではありませんが、この期間のあいだに、2万7,500円台を下回るなど、株価が大きく下振れる場面があったことも影響したと思われます。

確かに、回答の内訳グラフを見ると、強気派の割合が1カ月先で21.46%(前回は39.25%)、3カ月先が26.80%(同37.55%)と大きくシェアを落としていることが分かります。

とはいえ、過去の調査と比べても強気派の割合が極端に低いというわけではないですし、3カ月先の中立派(45.15%)は今年に入ってから最も割合が高くなっています。

そのため、今回の結果は日経平均の見通しに対してネガティブに傾いたというよりは、前回の強気ムードが修正されたと考えた方が良さそうです。

11月相場入りとなった日経平均は大きく上昇してスタートしました。国内総選挙のイベント通過によるアク抜け感や、企業業績を好感する動き、最高値圏で推移する米国株市場などの相場地合いの良さに加え、懸念されているインフレ警戒やサプライチェーンの混乱などについても、「ひとまず最悪期を脱した」という見方も強まりつつあります。

ただし、これらの懸念材料(インフレやサプライチェーン)については、冬場に向けての資源需要増や、クリスマス商戦への影響不安もくすぶっています。実際に、半導体不足によってゲーム機の生産が当初の計画よりも少なくなっているという報道もあり、油断はできません。

さらに、中国不動産大手企業の債務問題についても、今後の中国恒大集団の利払いの状況で一喜一憂することも考えられますし、12月に近づくと、米国の債務上限問題をめぐる米議会の攻防が再燃する可能性もあります。

もちろん、現時点で過度に慎重になる必要はないと思われますが、日経平均の値動きは、8月20日の年初来安値から9月14日の年初来高値までが18営業日、そこから10月6日の直近安値までが15営業日、その後の半値戻し達成までが8営業日と、相場自体は崩れていないものの、かなり慌ただしい値動きが続いている状況となっています。

しばらくは、株価の上げ下げを繰り返しながら、落ち着きどころや、中長期の方向感を探る展開が続くかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)