![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国株の売り要因が増えている

また、冒頭でも述べたように、今週の国内株市場は3営業日となります。国内では経済指標などの注目イベントが少なく、ディスコや日本電産、オービックなどの決算が予定されていますが、国内企業の決算発表は来週から本格化しますので、積極的な動きは出にくそうです。

さらに、先週は安川電機の決算が発表され、業績と見通しが市場予想を上回ったことで株価が上昇しましたが、その後に上げ幅が縮小してしまう動きを見せており、足元の業績に対する反応がイマイチなのも気掛かりです。

企業業績についてはよほどのサプライズがない限りは様子見というのが無難かもしれません。

一方、国内よりも一足早く決算シーズン入りとなる米国では、IBMやネットフリックス、インテル、ツイッターなどの決算発表が予定されています。先週の米株市場は、週末に比較的大きな下落を見せたものの、株価水準は最高値圏内での推移が続いていて、相場自体は堅調さを保っています。

ただ、米金利低下で買われてきたIT・ハイテク株が売りに押されることが増えてきたほか、個人投資家の活発化な取引でにぎわったいわゆる「ミーム株」の動きが足元で低調なこと、成長銘柄に投資するアーク・インベストメント・マネジメントが運用するETFもここ2週間で約10%下落していることなど、グロース株がさえない動きを見せています。

景気敏感株に代表されるバリュー株についても、新型コロナウイルスのデルタ株の感染が世界的に拡大していることへの懸念や、米経済指標から感じとれる景気回復の勢いのピークアウト、物価上昇ペースへの警戒、原油価格の動きなど、米国株の売り要因が着実に増えていることには少し注意が必要かもしれません。

堅調な米国株の動きが、こうした売り要因をリスクとして織り込んでいるのではなく、あくまでも目先の利益確定売りの口実にされているだけなのであれば、決算一巡後の米株市場が大きな調整局面を迎えるシナリオも一応考慮しておく必要がありそうです。

中長期的な日経平均の上値余地を探る

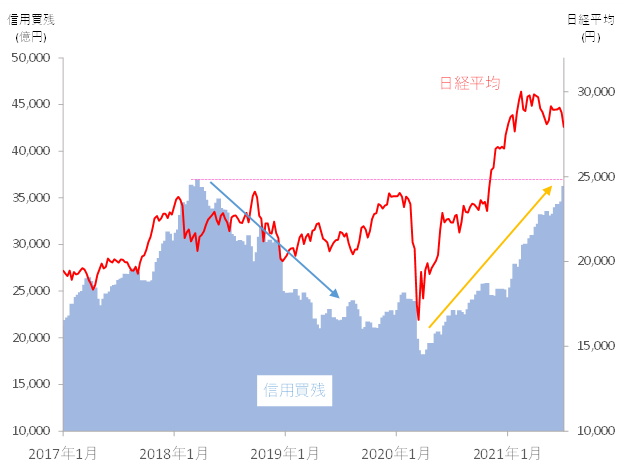

最後に、中長期的な上値余地について考えてみます。今回注目するのは信用残です。

■(図4)日経平均(週足)と信用買い残(2市場・制度一般合計)の動き

いわゆる「コロナ・ショック」以降の信用買い残(2市場・制度一般合計)は、株価の上昇と共に増加基調をたどってきました。ここ数カ月間の上値が重たい相場環境でも買い残の増加は続いており、直近(7月9日時点)では約3兆6,000億円と、2018年3月以来の水準まで積み上っています。

2018年当時の日経平均はその後、長いレンジ相場入りとなり、その過程で積み上った買い残が2兆円台の前半まで整理されてきた経緯があります。

そのため、今後の日経平均が上昇した際に、重荷として意識され、当面の日経平均の上値は、2月の取引時間中の高値(3万714円)あたりが強く意識される可能性があります。さらなる上昇には新たな買い材料や、相場の見方の変化が求められることになりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)