先週の日経平均は2万8,000円台を維持したが…

先週末7月16日(金)の日経平均株価は2万8,003円で取引を終え、前週末終値(2万7,940円)からは63円高となりました。週足ベースでも3週ぶりに反発したわけですが、週間の値動きは不安定で、積極的に動きづらかったと言えます。

今週の国内株式市場も、東京五輪開催に伴って3営業日と短く、様子見ムードが強まりそうな中、基本的には先週のような相場地合いが続く可能性が高いと思われます。

上値を追いづらい一方、株価が下落した時には、安いところを拾うのが良いのか、いったん見送るのが良いのかについて迷う局面があるかもしれません。

まずは、いつものように、足元の状況から確認していきます。

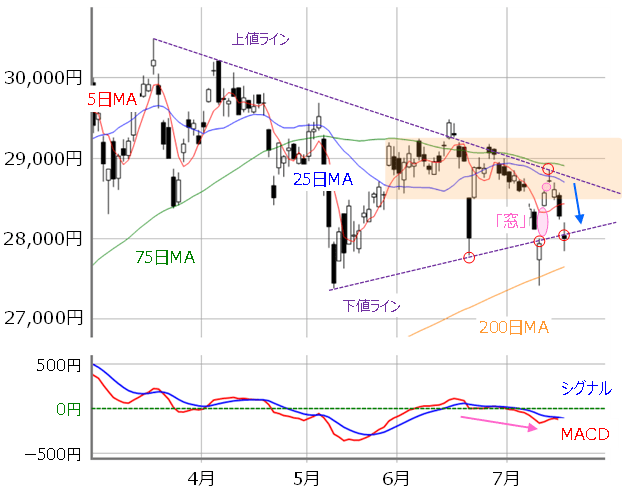

■(図1)日経平均(日足)とMACD(2021年7月16日取引終了時点)

あらためて、先週の日経平均の値動きを振り返ると、週初は急反発でスタートしました。12日(月)と13日(火)の2つの「窓」空けによって、2万8,000円、2万8,500円の節目を上抜け、前週の急落分を一気に取り戻しました。

前回のレポートでも指摘した通り、前週の株価下落は、「オプション・mini先物取引のSQのタイミングに、株価指数連動型ETF(上場投資信託)の決算に伴う分配金の換金売りが重なった」という需給的な要因が大きかったため、需給の足かせから解放される先週あたまの動きは想定通りだったと言えます。

13日(火)の取引時間中には25日移動平均線を回復したほか、5月終盤からのレンジ内にも復帰しました。

ただし、その後は上値を伸ばせず、週末にかけては失速していく展開となりました。再びレンジを下抜け、週末16日(金)には2万8,000円台を下回る場面もあり、結局2万8,000円台が意識される格好で1週間の取引を終えています。

さらに、25日移動平均線と上値ラインが抵抗として機能したこと、2週続けて週末に下値ラインを下回るなど、週初に勢いよく反発した割には、チャートの形は良くなっていません。下段のMACDも下向きが続いています。

それでも、週末の終値で2万8,000円台を維持したことで、何とか踏みとどまった印象を与えています。

TOPIXのチャートの形は日経平均より良好

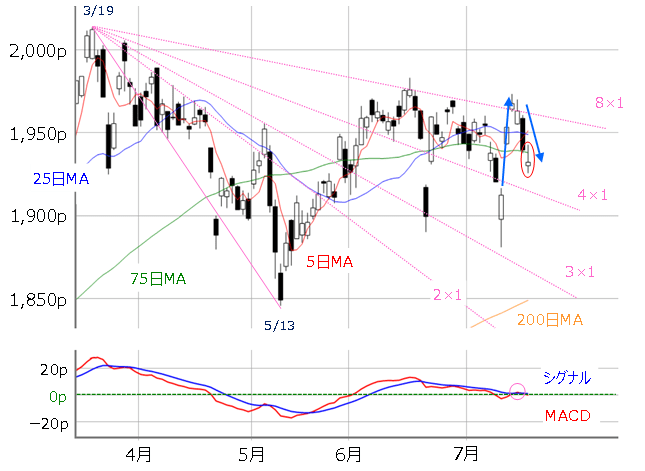

次にTOPIX(東証株価指数)についても見ていきます。

■(図2)TOPIX(日足)のギャンアングルとMACD(2021年7月16日取引終了時点)

先週のTOPIXも日経平均と同様に、急反発からの失速という動きでした。

週末の取引終了時点で株価が75日移動平均線を回復しきれなかったものの、5日と25日移動平均線のゴールデンクロスが出現したほか、株価水準自体は、ギャンアングルの8×1ラインと4×1ラインの範囲内に戻しています。

また、下段のMACDも、一瞬ではありますがシグナルを上抜ける場面も見せており、チャートの形は日経平均よりは良いと言えます。

実際に、先週の日経平均は、寄与度の高いソフトバンクグループの株価が、最近の中国当局の動き(滴滴への圧力や、海外株市場への上場規制など)が警戒されてさえない動きになっているほか、決算発表を受けたファーストリテイリングが下落で反応していたことも影響して、TOPIXよりもパフォーマンスが落ちていました。

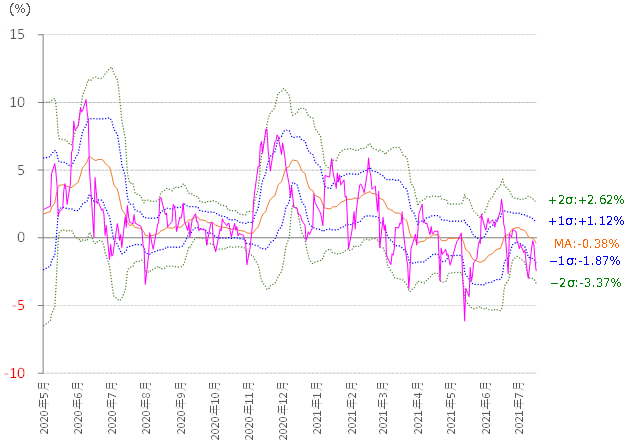

引き続き、目先の日経平均の値動きの目安は25日移動平均線乖離(かいり)率のボリンジャーバンドが参考になりそうです(下の図3)。

■(図3)日経平均の移動平均線乖離率(25日)のボリンジャーバンド

先週の日経平均の25日移動平均線乖離率(ピンク色の線)は、週初の上昇によって、中心のMA付近まで戻したものの、その後の下落によってマイナス1σ(シグマ)を下回って終えています。

16日(金)時点の25日移動平均線は2万8,703円ですので、図3のプラス2σからマイナス2σのそれぞれの値で計算すると、プラス2σまで上昇すれば2万9,455円あたりが目安になります。

なお、プラス1σでは2万9,024円、MAで2万8,593円、マイナス1σで2万8,166円、マイナス2σで2万7,735円となります。

ちなみにマイナス2σ(2万7,735円)は同日の200日移動平均線(2万7,650円)と比較的近い株価水準ですので、下値のサポートとして機能するかが強く意識されそうです。

米国株の売り要因が増えている

また、冒頭でも述べたように、今週の国内株市場は3営業日となります。国内では経済指標などの注目イベントが少なく、ディスコや日本電産、オービックなどの決算が予定されていますが、国内企業の決算発表は来週から本格化しますので、積極的な動きは出にくそうです。

さらに、先週は安川電機の決算が発表され、業績と見通しが市場予想を上回ったことで株価が上昇しましたが、その後に上げ幅が縮小してしまう動きを見せており、足元の業績に対する反応がイマイチなのも気掛かりです。

企業業績についてはよほどのサプライズがない限りは様子見というのが無難かもしれません。

一方、国内よりも一足早く決算シーズン入りとなる米国では、IBMやネットフリックス、インテル、ツイッターなどの決算発表が予定されています。先週の米株市場は、週末に比較的大きな下落を見せたものの、株価水準は最高値圏内での推移が続いていて、相場自体は堅調さを保っています。

ただ、米金利低下で買われてきたIT・ハイテク株が売りに押されることが増えてきたほか、個人投資家の活発化な取引でにぎわったいわゆる「ミーム株」の動きが足元で低調なこと、成長銘柄に投資するアーク・インベストメント・マネジメントが運用するETFもここ2週間で約10%下落していることなど、グロース株がさえない動きを見せています。

景気敏感株に代表されるバリュー株についても、新型コロナウイルスのデルタ株の感染が世界的に拡大していることへの懸念や、米経済指標から感じとれる景気回復の勢いのピークアウト、物価上昇ペースへの警戒、原油価格の動きなど、米国株の売り要因が着実に増えていることには少し注意が必要かもしれません。

堅調な米国株の動きが、こうした売り要因をリスクとして織り込んでいるのではなく、あくまでも目先の利益確定売りの口実にされているだけなのであれば、決算一巡後の米株市場が大きな調整局面を迎えるシナリオも一応考慮しておく必要がありそうです。

中長期的な日経平均の上値余地を探る

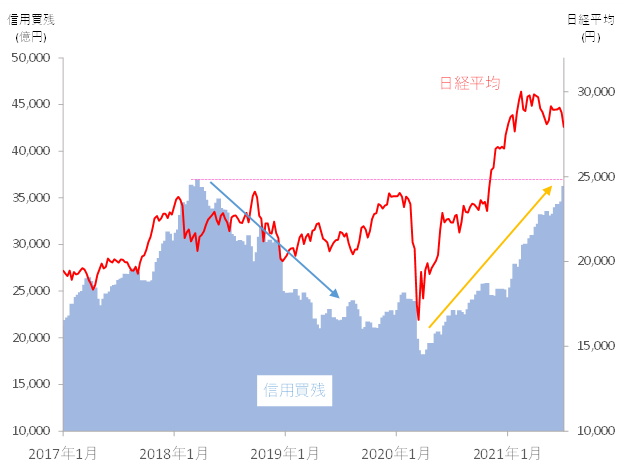

最後に、中長期的な上値余地について考えてみます。今回注目するのは信用残です。

■(図4)日経平均(週足)と信用買い残(2市場・制度一般合計)の動き

いわゆる「コロナ・ショック」以降の信用買い残(2市場・制度一般合計)は、株価の上昇と共に増加基調をたどってきました。ここ数カ月間の上値が重たい相場環境でも買い残の増加は続いており、直近(7月9日時点)では約3兆6,000億円と、2018年3月以来の水準まで積み上っています。

2018年当時の日経平均はその後、長いレンジ相場入りとなり、その過程で積み上った買い残が2兆円台の前半まで整理されてきた経緯があります。

そのため、今後の日経平均が上昇した際に、重荷として意識され、当面の日経平均の上値は、2月の取引時間中の高値(3万714円)あたりが強く意識される可能性があります。さらなる上昇には新たな買い材料や、相場の見方の変化が求められることになりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。