![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

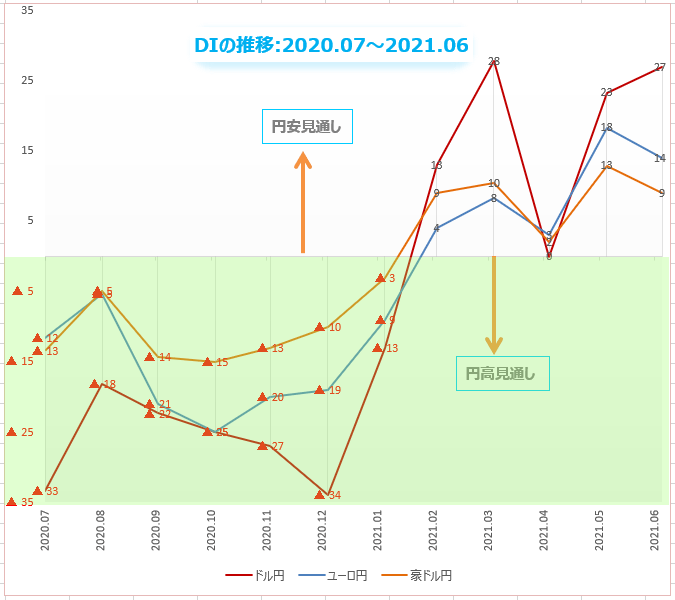

為替DI:7月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示しています。

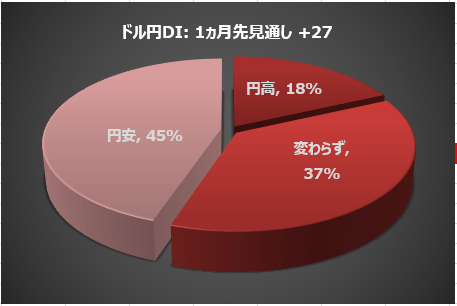

「7月のドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券が先月末に実施した相場アンケート調査によると、回答を頂いた個人投資家6,311人のうちの約45%(2,828人)が、7月のドル/円は「ドル高/円安」に動くと予想しています。

先月(43%)に比べて、円安見通しがさらに増えています。

一方で「ドル安/円高」は18%(1,150人)で、先月(19%)から減りました。「動かない(わからない)」は37%(2,333人)でした。

ドルショートやめますか ?

FOMCは「タカ派かハト派か、それが問題だ。」

FOMCが6月の会合で公表したドットチャート(政策金利の見通し)が投資家を混乱させています。ドルショート戦略を続けるべきか、やめるべきか。投資家は、自分にとって都合の良い解釈をしてポジションをつくり直していますが、方向は定まっていません。

全体としていえば、マーケットのドルショートの縮小は確認されていますが、純ロングに切り替わったことはまだ確認されていません。

6月中旬からのドル/円を振り返ると、16日のFOMC会合後にドル全面高の展開となったマーケットでドル/円は111円手前まで上昇。ところが、その後一転して109円台まで下落しました。

ドル/円に異常事態が発生したわけではありません。これは円由来の円高というより巻き添え的な円高。FOMCで披露された「タカ派的」ドットチャートがドル買い戻しを含む広範なドル買いを引き起こした結果、ユーロや豪ドル、ポンドなど主要通貨がドルに対して売られました。

ところがそれらの通貨は同時に対円でも売られたため、ユーロ/円、豪ドル/円、ポンド/円が下落。円から見ると、ドルに対してはやや「円安」、しかしユーロや豪ドル、ポンドに対しては大きく「円高」に動いたのです。

インフレは咲いたか

6月のFOMCで、FRB(米連邦準備制度理事会)は緩和縮小の議論を始めることを認めました。とはいえ、まだ「議論することを議論する」段階で、実施はまだ先。

8月のジャクソンホールで発表、9月開始という強気の予想も一部にありますが、12月に正式発表して来年1月から実施との見方が多いようです。いずれにしても今後発表される経済指標次第です。

FRBが、新型コロナ対策として実施する過去最大規模の量的緩和政策。その量的緩和における金融資産の買い入れ額を順次減らすのが緩和縮小(テーパリング)です。ではFRBが緩和縮小を開始する条件とは何か?

第一の条件はインフレ率が上昇して、FRBの目標値を上回ること。5月CPI(消費者物価指数)は、前月比+0.6%、前年比+5.0%という強い結果で、2008年8月以来、約13年ぶりの大幅上昇を記録しました。

なかでも中古車価格は+7.3%の大幅上昇と値上がりが目立ちました。しかしインフレ率は一時的ではなく、長期間で目標値を上回る必要があります。夏場にかけての物価上昇は、緩和縮小を前倒しするための必要条件になります。

利上げはまだかいな

しかし、それではまだFRBを決断させるには十分ではありません。賃金上昇を伴う雇用増加が実現して初めて緩和縮小の条件がそろうのです。

BLS(米労働省労働統計局)が発表した6月雇用統計では、失業率は5.9%でNFP(非農業部門雇用者数)は85.0万人増えました。業種別の雇用を見ると、外食・飲食部門を中心に、レジャー・サービス業が約35万人の大幅増加となっています。

ワクチン普及による移動制限の緩和が、雇用拡大につながっていることを示しています。とはいえ、パウエルFRB議長が望んでいるような、月間100万人程度の雇用創出にはまだ遠いです。

一方で、平均労働賃金は前月比+0.3%、前年比+3.6%。低賃金労働者が大量に復帰している状況でも、平均賃金に上昇圧力がかかっている事実は、経済再開に伴う労働需要の強さを示しています。

ただ、今はまだコロナ禍で最も打撃の大きかった業種で一時的な労働力不足になっているだけで賃金高騰の兆候は見られません。

AIT(平均物価目標)という枠組みの中で、予想より結果に重点を置くFRBの政策スタンスでは、「緩和縮小を先延ばしするリスクは、早く行動するリスクを上回らない」という考えがFRB内ではまだ主流。

雇用統計は、緩和縮小は急ぐべきではないというハト派陣営に味方しました。雇用市場がFRBの助けをまだ必要としていることは明らかで、タカ派陣営としては早期利上げを主張しにくくなったことは事実。

6月のFOMC会合で公表されたタカ派ドットチャートから加速したドル高の調整局面がやってくる可能性があります。

インフレよりデフレを心配すべき?

「米国のインフレは顕著に加速しているが、一過性だろう。」パウエルFRB議長はFOMCの翌週、議会証言でこのような見解を示しました。米経済が回復すれば緩和政策の助けは不要になります。その意味では緩和縮小を検討する時期にさしかかっているわけです。

一方で、インフレは一過性と考えているので、予防的な利上げなどの対策をするつもりもありません。これがFRBの考えですが、問題はいつまでが「一過性」なのかということ。年末までなのか、1年後なのか。期間を予想することはほぼ不可能だとパウエルFRB議長も認めています。

今年の経済指標は、コロナの影響が大きかった1年前との比較で大きく上昇しました。もしインフレがFRBの考えるように一過性ならば、次は逆のことが起こります。

つまり、来年の経済指標は今年に比べて大きく下落することになるはずです。来年はインフレではなく「デフレ」を心配することになります。

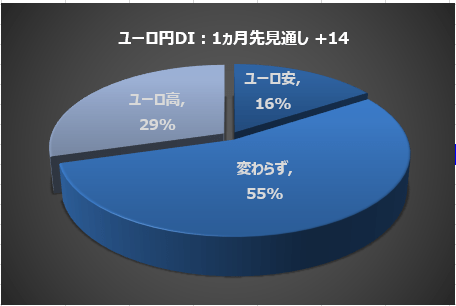

楽天証券の相場アンケート調査によると、個人投資家の29%が7月のユーロ/円は「ユーロ高/円安」に動くと予想しています。ユーロ高見通しは、先月(34%)よりも減っています。

「ユーロ安/円高」は16%で、先月(15%)から増えています。「動かない(わからない)」は55%。

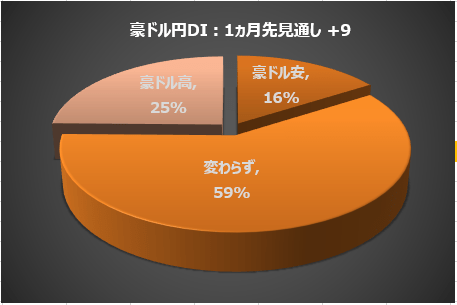

楽天証券の相場アンケート調査によると、個人投資家の25%が7月の豪ドル/円は「豪ドル高/円安」に動くと予想しています。豪ドル高見通しは、先月(28%)よりも減っています。

「豪ドル安/円高」は16%で、先月(15%)から増えています。「動かない(わからない)」は59%でした。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)