![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

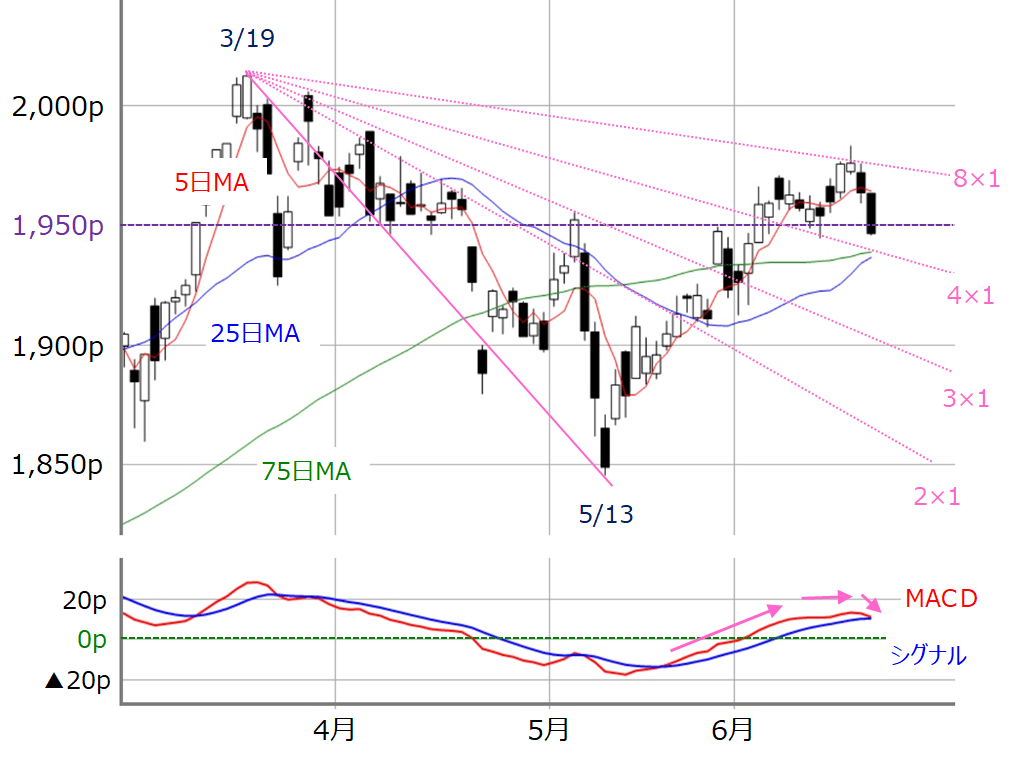

TOPIXも相場の基調に変化なし、米国株の下落で迷いが生じる

続いて、TOPIX(東証株価指数)の動きについても見ていきます。

■(図2)TOPIX(日足)ギャン・アングルとMACD(2021年6月18日取引終了時点)

先週のTOPIXも日経平均と同様に、「前半に上昇し、週末にかけて下落」という展開でしたが、週末の下げは日経平均よりも大きく、週足ベースでは2週連続の下落となっています。ギャン・アングルでは、8×1ラインを上抜けしかけたものの、跳ね返されてしまい、4×1ラインが意識されている格好です。

また、18日(金)終値で節目の1,950pを割り込んでしまいましたが、75日・25日移動平均線もサポートとして意識されそうなところに位置しています。下段のMACDは微妙なところでシグナルを下抜けておらず、TOPIXも相場の基調が大きく変化した兆しは見られません。

結果的に、FOMCを受けた日本株は初期反応としては「無難に通過した」と言えるのですが、18日(金)の日本株の取引終了後の米国株市場が大きく下落したことで、その判断に迷いが生じています。

具体的には、18日(金)の米国株市場では、NYダウが前日比で1.58%安、S&P500が1.31%安、NASDAQが0.92%安となったほか、日経225先物取引の終値が大阪取引所で2万8,420円、シカゴCMEで2万8,435円と値を下げています。

仮に、週明けの日経平均が、大取の終値である2万8,420円まで下落したとなると、25日移動平均線はおろか、レンジの下限(6月2日の安値:2万8,565円)も下抜けてしまうことになるため、注意が必要です。今週21日(月)の株価がどこの水準で踏みとどまれるかが重要になってきます。

ちなみに、TOPIX先物の終値は1,913pでした。図2のところで意識されている75日・25日移動平均線(先週末時点でそれぞれ1,938p、1,936p)を下抜けてしまうため、こちらも注意が必要です。

FOMC後の相場は早く落ち着く?米国株市場では新たな動きも

では、果たして、今週の日本株がこのまま沈んでしまうのかについて考えてみたいと思いますが、まずは先週の相場の分岐点となったFOMCについて整理します。

FOMCやその後に開かれたパウエルFRB(米連邦準備制度理事会)議長の記者会見では、あらためて現状の金融政策の維持が強調されたほか、ワクチン接種の進展により、「コロナ危機が経済の重しになっている」という文言が声明文から削除されました。

足元で懸念されている物価上昇についても、強気の姿勢は萎んだものの、「一時的」という見方も崩しませんでした。

ただ、市場が反応したのは、同時に公表されたFRBメンバーによる経済・金利見通しの方です。

金利見通しについては、回答した18人のうち、過半数の11人が2023年に少なくとも2回の利上げを想定していることが示されました。3月開催のFOMCでは2024年以降の利上げが想定されていただけに、「思ったよりも早く利上げが始まるのでは」という見方が強まりました。

さらに、FOMCを開催するFRBの使命は、「物価と雇用の安定」なのですが、FRBのスタンスがこれまでの「雇用>物価」から、「雇用<物価」の方にシフトしたと受け止められたことも影響したかもしれません。

また、週末18日(金)の米国株が下落したのは、セントルイス連銀のブラード総裁による「インフレの加速でFRBは2022年にも最初の利上げをするだろう」という発言がきっかけでした。

確かに、FOMCを受けた日米の株式市場は売りの初期反応となりましたが、利上げを想定する金融政策面の時間軸はまだ遠いと言えますし、また、足元の物価上昇が一時的なのか、それとも継続的なのかは専門家や市場関係者のあいだでも見方が分かれているため、今後の経済指標等を粘り強くウオッチしていく必要があるほか、8月のジャクソンホール会合、9月のFOMCの動向を見極めていくことになります。

そのため、「見極めがつかないあいだは、テーパリング(金融緩和縮小)の議論は急がないだろう」という見通し自体に変わりはないですし、FOMCの結果やFRB要人の発言による株価下落は、「売りの口実になっただけ」と見ることもできます。

となれば、思ったよりも早く相場が落ち着いてくると考えることもできますが、その一方で、米国株市場では、リフレトレードの手じまいやグロース株の買い戻しといった、新たな動きも出てきています。

とりわけ、グロース株の買い戻しについては、もうすぐ6月の四半期決算の区切りを迎えることもあり、「ちょっと遠い先の利上げよりも、目先の企業業績」へと相場の視点の時間軸が短くなった可能性があります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)