![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●ここ数カ月の市場は米景気加速に伴うインフレ、長期金利、テーパリングにおびえがち

●しかし、テーパリングについて、FRBは市場と対話の構え。最も敏感な株式銘柄群は既に調整反落

●株式急落回避シナリオも念頭に、「買い遅れ」に慌てないポジション保持・構築が妥当な場面

インフレ怖い!

米株式相場は、2~3月のグロース株急落を経て、4月に景気・バリュー銘柄主導で再始動を試みました。しかし上抜けに至らず、5月前半にはもたつき、後半に若干持ち直す展開でした。グロース銘柄が調整の余波で神経質ではあるものの、相場全般の下地はけっして悪くありません。

6月は、落語「饅頭(まんじゅう)怖い」ではありませんが、「インフレ怖い」「長期金利怖い」「テーパリング怖い」と言っているうちに、落ちが「今度は買い遅れが怖い」にならないよう、慎重ながらも前向きに相場に臨んでいます。

株式相場は5月に「インフレ怖い」で急落しました。米CPI(消費者物価指数)がいずれも前年同月比で、2月分+1.7%、続いて3月分+2.6%、さらに4月分+4.2%と、FRB(米連邦準備制度理事会)目標の+2.0%を大きく超えたのです。株式市場は金融緩和解除が早まるかもしれないという不安に襲われました。

新型コロナウイルス克服の過程で、インフレ率が過渡的に目標+2.0%を大きく超える可能性は、FRBが早くから市場に注意喚起していた通りです。経済の正常化はデコボコ道で、需給バランスがあちこち偏っています。

需要サイドでは、自粛期間中に増えた貯蓄、潤沢な政府給付金や失業保険金もあって、コロナワクチン接種で人々の活動・購買意欲が高まると見込まれます。

他方、製品・サービスの供給サイドでは、国内外で製造・物流が滞っています。手厚い公的支援を受ける失業者が就業を急がないことも、企業の求人募集の賃金コスト増を招き、インフレ促進的と見られます。

また、コロナ禍の緊急事態対応としての超金融緩和は、景気回復の需要増と相まって、資源・エネルギー・農産品など商品相場の急騰を招いており、インフレ率を押し上げています。

もっとも、想定された通りの過渡的インフレが真性インフレ化するかどうかは、当局も市場も確信を持てる段階ではありません。

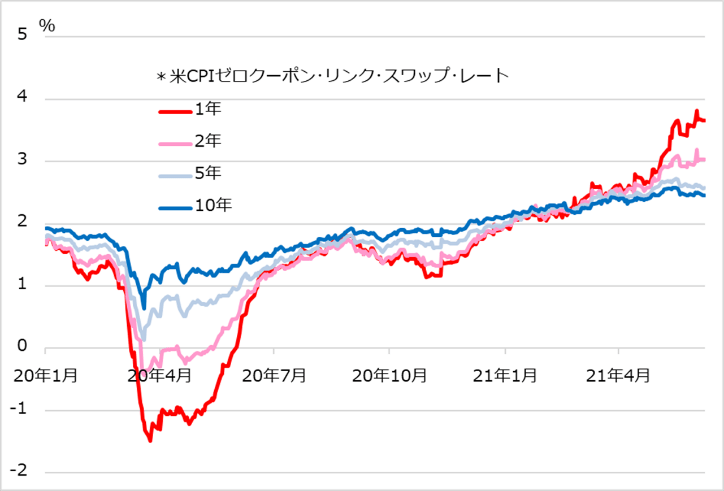

図1で、市場の予想インフレ率の期間別の参考指標を見ると、今後1年、2年が高まる一方、5年、10年では軟化しています。

2~3月以来の金利過敏症が残る株式市場は、5月公表のCPIインフレ率の上振れにビクついて下落したものの、債券市場は相対的に落ち着いていました。インフレへの警戒心が市場ごとに異なるのです。

図1:市場の長期インフレ予想は意外と冷静

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)