今回のサマリー

●ここ数カ月の市場は米景気加速に伴うインフレ、長期金利、テーパリングにおびえがち

●しかし、テーパリングについて、FRBは市場と対話の構え。最も敏感な株式銘柄群は既に調整反落

●株式急落回避シナリオも念頭に、「買い遅れ」に慌てないポジション保持・構築が妥当な場面

インフレ怖い!

米株式相場は、2~3月のグロース株急落を経て、4月に景気・バリュー銘柄主導で再始動を試みました。しかし上抜けに至らず、5月前半にはもたつき、後半に若干持ち直す展開でした。グロース銘柄が調整の余波で神経質ではあるものの、相場全般の下地はけっして悪くありません。

6月は、落語「饅頭(まんじゅう)怖い」ではありませんが、「インフレ怖い」「長期金利怖い」「テーパリング怖い」と言っているうちに、落ちが「今度は買い遅れが怖い」にならないよう、慎重ながらも前向きに相場に臨んでいます。

株式相場は5月に「インフレ怖い」で急落しました。米CPI(消費者物価指数)がいずれも前年同月比で、2月分+1.7%、続いて3月分+2.6%、さらに4月分+4.2%と、FRB(米連邦準備制度理事会)目標の+2.0%を大きく超えたのです。株式市場は金融緩和解除が早まるかもしれないという不安に襲われました。

新型コロナウイルス克服の過程で、インフレ率が過渡的に目標+2.0%を大きく超える可能性は、FRBが早くから市場に注意喚起していた通りです。経済の正常化はデコボコ道で、需給バランスがあちこち偏っています。

需要サイドでは、自粛期間中に増えた貯蓄、潤沢な政府給付金や失業保険金もあって、コロナワクチン接種で人々の活動・購買意欲が高まると見込まれます。

他方、製品・サービスの供給サイドでは、国内外で製造・物流が滞っています。手厚い公的支援を受ける失業者が就業を急がないことも、企業の求人募集の賃金コスト増を招き、インフレ促進的と見られます。

また、コロナ禍の緊急事態対応としての超金融緩和は、景気回復の需要増と相まって、資源・エネルギー・農産品など商品相場の急騰を招いており、インフレ率を押し上げています。

もっとも、想定された通りの過渡的インフレが真性インフレ化するかどうかは、当局も市場も確信を持てる段階ではありません。

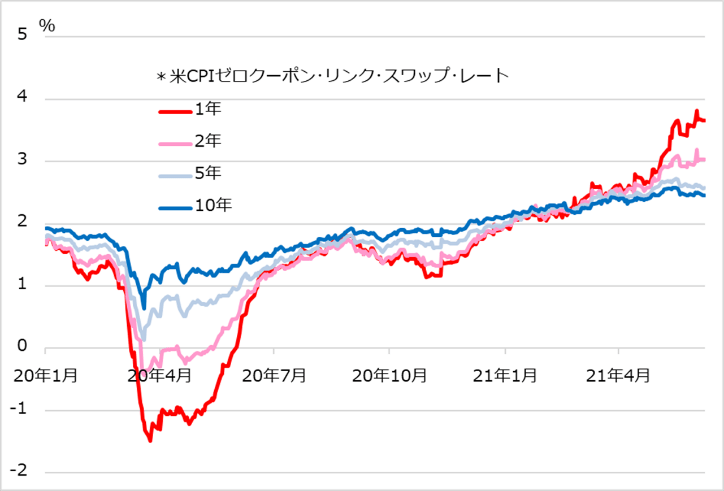

図1で、市場の予想インフレ率の期間別の参考指標を見ると、今後1年、2年が高まる一方、5年、10年では軟化しています。

2~3月以来の金利過敏症が残る株式市場は、5月公表のCPIインフレ率の上振れにビクついて下落したものの、債券市場は相対的に落ち着いていました。インフレへの警戒心が市場ごとに異なるのです。

図1:市場の長期インフレ予想は意外と冷静

長期金利怖い!

株式市場の「インフレ怖い」は、2~3月の「長期金利怖い」の影響が今も根強いのでしょう。

ワクチン接種が進む一方で、バイデン米政権がダメ押し的に大規模財政政策を発動し、米GDP(国内総生産)は2021年中にインフレ・ギャップ領域まで回復するとの見込みから、インフレや金融緩和解除が想起されたのです。

コロナ禍克服過程は、通常の景気サイクルの回復から加速の局面へワープするかの展開となり、本来なら局面ごとに特有のインフレ観、長期金利観を見定めにくくなっています。

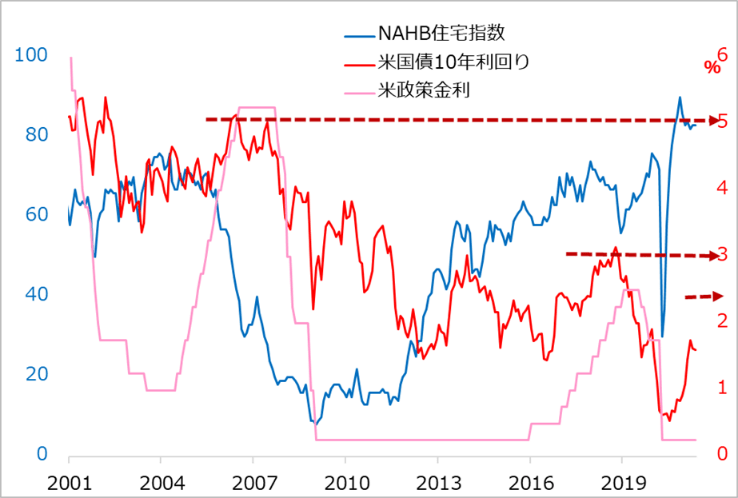

過去には、FRB当局者が金利の中立水準メドまで長短金利が上昇すると、金利に最も敏感な住宅セクターの市況が悪化し、株価下落の先行シグナルとなりました。

図2では、2007年の金利5%、2018年の同3%がこれに該当します。最近のFRBメンバーの金利メドは2.5%が中心水準です。したがって、今後も長期金利が足早に2%台を上昇する場合は、株式相場も相応の動揺を免れないとみています。

しかし、2007年、2018年の事例は景気サイクルも終盤近くと見込まれる段階での現象です。今は、景気は加速しているとはいえ、回復段階と判断されます。

そして、長期金利は実際、5月にCPIインフレ率が前年同月比+4.2%に急伸しても、一時的に1.7%に上昇しただけで、その後は1.6%前後で落ち着いています。

図2:米長短金利と住宅市況

テーパリング怖い!

もちろん、景気回復が加速し、遠からずGDPがインフレ・ギャップ領域に入ることから、FRBは量的緩和の資産購入を縮小するテーパリングへと向かうでしょう。市場がこれを織り込む前には、インフレ上昇への警戒で神経質になり、長期金利も現在より高まっている可能性があります。

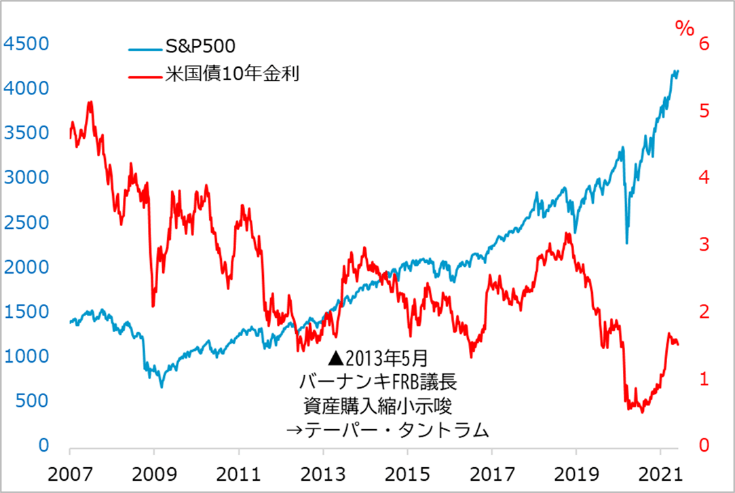

市場は、テーパリングについて、2013年5月のバーナンキ・ショックの記憶におびえています。

当時は、リーマン危機後にバーナンキFRB議長(当時)が敢行した超金融緩和によって、経済は立ち直りつつありました。そのバーナンキ氏がテーパリングを示唆すると、市場は動揺し、債券安・株安の「テーパー・タントラム(テーパリングでの癇癪[かんしゃく])」に見舞われました(図3)。

バーナンキ氏は2014年2月に任期満了を迎えるため、在任期間中に自らが行った超金融緩和を一区切りさせて、後継議長へバトンタッチするつもりだったと言われます。しかし、その意図を優先して、テーパリングの示唆が市場にはサプライズとなり、過剰反応を呼んでしまいました。

図3:バーナンキ・ショック期の米長期金利とS&P500

バーナンキ・ショックの顛末(てんまつ)からは、来るテーパリングへの示唆がいろいろ見いだされます。

第1に、昨今の市場のテーパリング恐怖症はやや過剰かということです。当時は、債券と新興国の相場の動揺がひどかったものの、株式相場の調整は浅く短く終わりました。今回、その恐怖症ゆえに、株式のうち最も敏感と見込まれたグロース銘柄が2~3月には急落し、今も調整地合いにあります。

債券はバーナンキ・ショックで高められた金利が程なく投資家を惹きつけました。この経験もあってか、債券投資家は昨今の金利水準の妙味も冷静に見計らっているようです。

第2に、FRBは、バーナンキ・ショックと呼ばれるような事態を招かないよう、テーパリングに向けて市場と念入りに対話する構えにあるでしょう。

まず、FRBのタカ派幹部がテーパリングの協議開始の必要性をコメントし、FRBの政策会議であるFOMC(米連邦公開市場委員会)かFRB議長のスピーチ(8月ジャクソンホールなど)で実際の協議開始を表明、そのうえで少し間隔を空けて、来年1~3月にテーパリング開始といった段取りかもしれません。

今度は買い遅れが怖い?

筆者もかねてから、超金融緩和を背景にした超ド級の株式金融相場が、金融緩和解除への小さな第1歩となるテーパリング(観測)にぜい弱であろうという想定でした。

しかし、相場下落への敏感さは、相場自体が事前にどれだけ高く上がって、含み益という潜在的反落圧力をどう膨らませているか次第。2~3月にグロース銘柄群が金利上昇恐怖症で早々に大きく反落し、株式相場全般の下方圧力はいったんガス抜きされた感があります。

グロース銘柄にはまだ神経質さが残りますが、景気・バリュー株を軸に相場全般が、景気やインフレの加速を示唆する指標の過渡的振れにも目を慣らし、テーパリングへの道、その後の状況を冷静に見定めるステージを、7~8月にかけて期待しています。順当には、景気・バリュー株からグロース株へ堅調さが広がるトリクルアップ展開の想定です。

もちろん、2021年終盤の数カ月には、GDPがインフレ・ギャップ領域に突入し、インフレ、長期金利、金融政策の先行きについて、今より具体的に織り込むべき場面になるでしょう。従来のように、金融相場終幕の警戒シナリオばかりでなく、相場の下落が軽減化されて、その後につながる希望のシナリオも、両にらみできるだけの条件が垣間見え始めています。

ただし、足元の一進一退の地合いを上抜けた後、警戒シナリオ浮上までの期間を勘案すると、新規投資の購入チャンスはあまり長くはなさそうです。「慎重に前向き」な視座を共有する投資家は、「買い遅れ」に慌てないよう、6月中のポジションの保持、構築が妥当と考えます。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。