![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

長期金利怖い!

株式市場の「インフレ怖い」は、2~3月の「長期金利怖い」の影響が今も根強いのでしょう。

ワクチン接種が進む一方で、バイデン米政権がダメ押し的に大規模財政政策を発動し、米GDP(国内総生産)は2021年中にインフレ・ギャップ領域まで回復するとの見込みから、インフレや金融緩和解除が想起されたのです。

コロナ禍克服過程は、通常の景気サイクルの回復から加速の局面へワープするかの展開となり、本来なら局面ごとに特有のインフレ観、長期金利観を見定めにくくなっています。

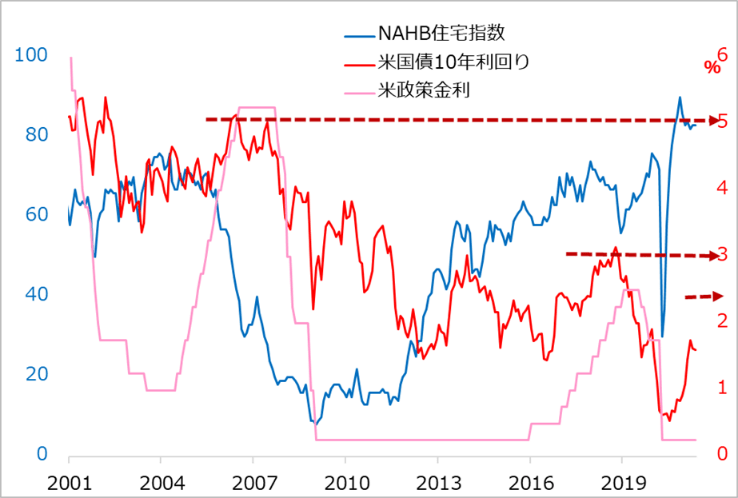

過去には、FRB当局者が金利の中立水準メドまで長短金利が上昇すると、金利に最も敏感な住宅セクターの市況が悪化し、株価下落の先行シグナルとなりました。

図2では、2007年の金利5%、2018年の同3%がこれに該当します。最近のFRBメンバーの金利メドは2.5%が中心水準です。したがって、今後も長期金利が足早に2%台を上昇する場合は、株式相場も相応の動揺を免れないとみています。

しかし、2007年、2018年の事例は景気サイクルも終盤近くと見込まれる段階での現象です。今は、景気は加速しているとはいえ、回復段階と判断されます。

そして、長期金利は実際、5月にCPIインフレ率が前年同月比+4.2%に急伸しても、一時的に1.7%に上昇しただけで、その後は1.6%前後で落ち着いています。

図2:米長短金利と住宅市況

出所:Refinitiv、田中泰輔リサーチ

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)