![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

テーパリング怖い!

もちろん、景気回復が加速し、遠からずGDPがインフレ・ギャップ領域に入ることから、FRBは量的緩和の資産購入を縮小するテーパリングへと向かうでしょう。市場がこれを織り込む前には、インフレ上昇への警戒で神経質になり、長期金利も現在より高まっている可能性があります。

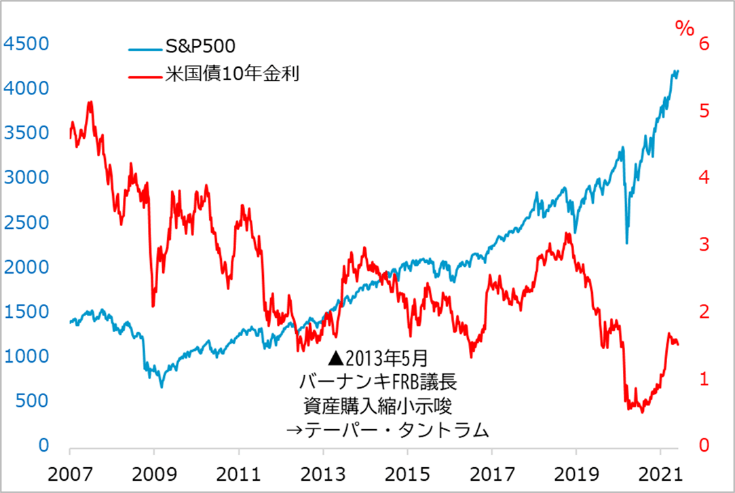

市場は、テーパリングについて、2013年5月のバーナンキ・ショックの記憶におびえています。

当時は、リーマン危機後にバーナンキFRB議長(当時)が敢行した超金融緩和によって、経済は立ち直りつつありました。そのバーナンキ氏がテーパリングを示唆すると、市場は動揺し、債券安・株安の「テーパー・タントラム(テーパリングでの癇癪[かんしゃく])」に見舞われました(図3)。

バーナンキ氏は2014年2月に任期満了を迎えるため、在任期間中に自らが行った超金融緩和を一区切りさせて、後継議長へバトンタッチするつもりだったと言われます。しかし、その意図を優先して、テーパリングの示唆が市場にはサプライズとなり、過剰反応を呼んでしまいました。

図3:バーナンキ・ショック期の米長期金利とS&P500

バーナンキ・ショックの顛末(てんまつ)からは、来るテーパリングへの示唆がいろいろ見いだされます。

第1に、昨今の市場のテーパリング恐怖症はやや過剰かということです。当時は、債券と新興国の相場の動揺がひどかったものの、株式相場の調整は浅く短く終わりました。今回、その恐怖症ゆえに、株式のうち最も敏感と見込まれたグロース銘柄が2~3月には急落し、今も調整地合いにあります。

債券はバーナンキ・ショックで高められた金利が程なく投資家を惹きつけました。この経験もあってか、債券投資家は昨今の金利水準の妙味も冷静に見計らっているようです。

第2に、FRBは、バーナンキ・ショックと呼ばれるような事態を招かないよう、テーパリングに向けて市場と念入りに対話する構えにあるでしょう。

まず、FRBのタカ派幹部がテーパリングの協議開始の必要性をコメントし、FRBの政策会議であるFOMC(米連邦公開市場委員会)かFRB議長のスピーチ(8月ジャクソンホールなど)で実際の協議開始を表明、そのうえで少し間隔を空けて、来年1~3月にテーパリング開始といった段取りかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)