![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

株は景気循環を半年から1年、先取りして動く

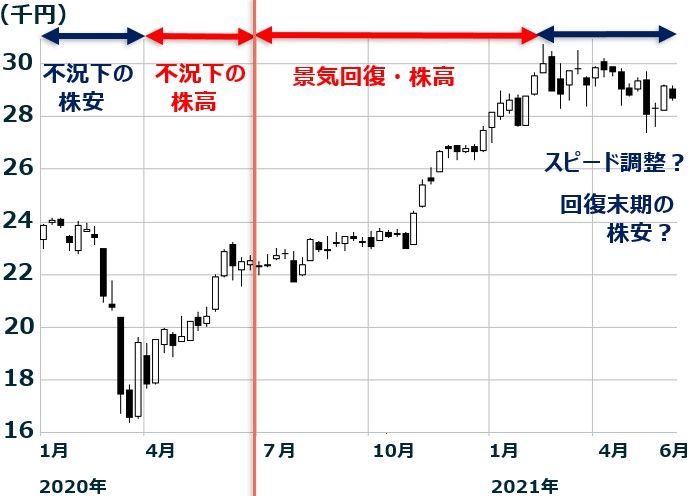

ここで、先に出した日経平均のチャートを再掲します。

日経平均週足:2020年1月6日~2021年6月1日

2020年6月と7月の間に線を引きました。ここが景気の転換点【注】だと思います。6月まで日本および世界の景気はコロナ禍で後退期でしたが、7月から回復期に入っていると思います。

【注】景気の転換点

日本の景気は内閣府認定では、2018年10月以降後退期に入っています。景気後退期がいつで終わりいつから回復期に入っているか内閣府はまだ判断を発表していませんが、私は2020年7月から回復期に入っていると思います。

米景気は、NBER(全米経済研究所)によると2020年2月から景気後退期に入りました。米景気がその後いつから回復期に入ったかNBERの判断はまだ出ていませんが、私は米景気後退は4カ月という短期で終わったと判断しています。つまり、米景気も2020年7月から回復期に入っていると思います。

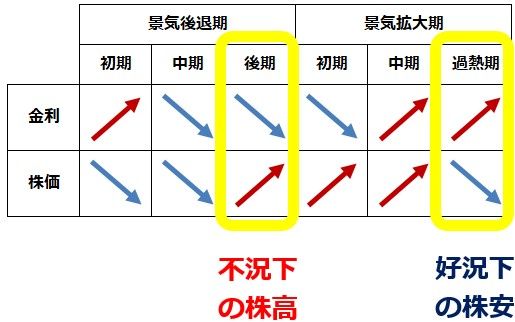

景気循環と株価循環には、以下のように密接な関係があります。

景気循環と金利循環、株価循環の関係

通常、株価は景気循環を半年~1年先取りして動きます。つまり、景気がボトムアウトするより早く株価は反発・上昇トレンドに入り、景気がピークアウトするより早く株価は反落・下落トレンドに入ることが多いと言えます。

それを踏まえた上で、上の日経平均チャートをもう一度、ご覧ください。2020年1~3月は、不況下で株が下がった局面と言えます。2020年4~6月は世界景気が戦後最悪の落ち込みだったにもかかわらず、世界的に株が急反発しています。ここは、景気後退期の最終局面で、次の回復を先取りする「不況下の株高」となりました。

2020年7月~2021年2月まで、日経平均は「景気回復を織り込む上昇」が続いていましたが、2021年3月から軟調になっています。私は、ここは単なる「スピード調整」で、押し目買いの好機と判断しています。ただし、リスクシナリオとして、米景気が年後半に過熱し、来年減速(失速)する可能性が高まることが挙げられます。そうなると、2021年からの日経平均の下げは、「次の景気後退」を半年から1年、先取りした動きだったということになります。これは、あくまでもリスクシナリオで、私は現時点でその可能性は低いと思っています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)