![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

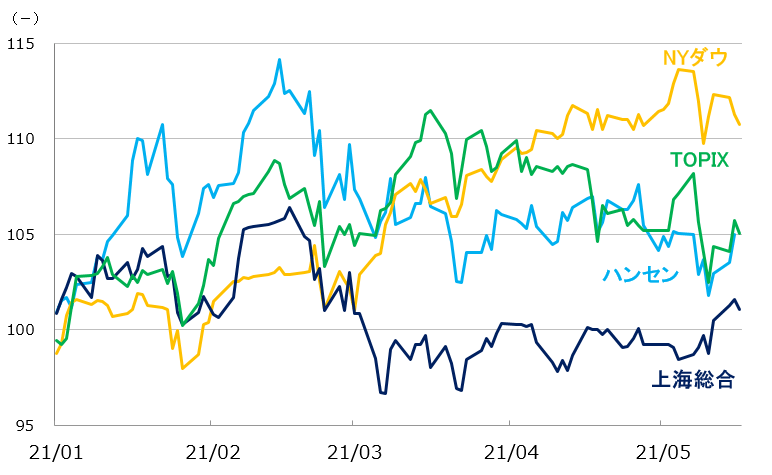

中国市場、直近の動きは?

まず、5月19日までの主要株価指数の動きを確認しておきます(※ハンセン指数は18日まで)。

2021年以降の主要株価指数の動き

出所:各取引所統計から筆者作成

NYダウ平均株価は5月7日、過去最高値(終値ベース)を更新した後に下げており、上値の重い動きとなっています。12日に発表された4月の米CPI(消費者物価指数)は前年同月比4.2%上昇と、市場予想を大きく上回ったため、長期金利が上昇しました。

新型コロナワクチンの接種が進み、新型コロナ感染拡大の封じ込めに目途が立ってきた米国ですが、手厚い景気対策が景気を過熱させてしまうリスクが意識されています。また、対中強硬策が回り回って半導体不足を招くなど、供給面からのリスクもあります。

それ以上に、インフレ対策や健全性回復のために、金融政策、財政政策が引き締め側にシフトするのではないかという懸念も出てきます。

香港市場におけるメインプレーヤーは、欧米機関投資家です。彼らのリスク許容度の変化が、香港市場に一定の下押し圧力を加えています。

ただ、ハンセン指数の動きを見ると2月中旬をピークに下落トレンドが出ています。バイデン米政権は人権問題、台湾問題で中国を批判し、対中包囲網の形成に積極的な姿勢を示しています。

投資家からすれば、香港市場から急いで資金を引き上げるほどではありませんが、積極的に資金を置きにいけない状況だとはいえそうです。

一方、上海総合指数は5月中旬に入り、3月から続いてきたボックス相場を上に抜けた感があります。何か特別な好材料があったわけではありません。また、出来高が大きく増えているわけでもありません。

景気がしっかりしていることから金融、財政政策が正常化されようとしていること、米中関係の緊迫化が政治、経済に不透明感を与えていることなどがボックス相場形成の主な要因であったとすれば、それらの要因がいったん消化され、織り込まれたことが上に抜けた要因だと考えられます。

香港・中国市場を左右する米中関係

香港、中国、両市場の見通しについてですが、これを考える上でもっとも重要なポイントは、やはり米中関係の動向でしょう。

米国が対中強硬策を打ち出し続けるには、それなりのリスクを覚悟しなければなりません。半導体不足が示すように、米中デカップリング(分断)は米国経済に思わぬネガティブな影響を与えかねません。

米国では足元で中国からの輸入が大きく増えていますが、それが政治的な要因で抑制されるようなことになれば、供給サイドからの物価上昇圧力が生じかねません。

さらに、景気が回復に向かっている以上、近い将来、FRB(米連邦準備制度理事会)はテーパリング(量的緩和の縮小)を始めざるを得なくなるでしょうが、その時点で中国が米国債売りを加速させるようなことが起きないようにしなければなりません。

米国の経済基盤は決して盤石ではありません。ですから、対中強硬策には限界があります。過度に悲観的になる必要はないと考えています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)