中国市場、直近の動きは?

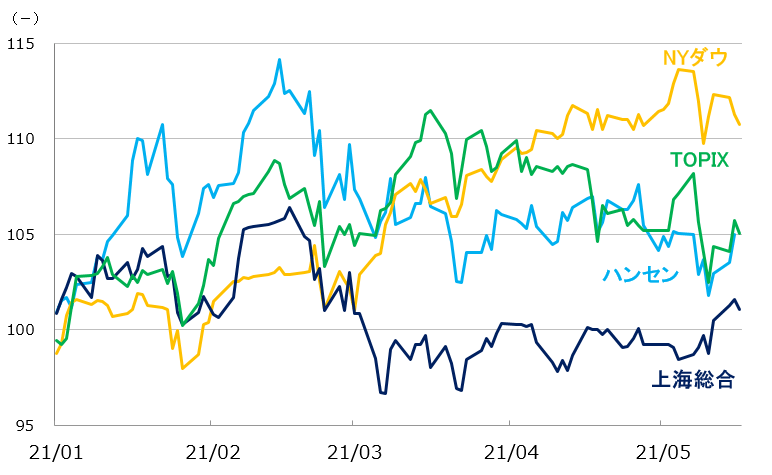

まず、5月19日までの主要株価指数の動きを確認しておきます(※ハンセン指数は18日まで)。

2021年以降の主要株価指数の動き

出所:各取引所統計から筆者作成

NYダウ平均株価は5月7日、過去最高値(終値ベース)を更新した後に下げており、上値の重い動きとなっています。12日に発表された4月の米CPI(消費者物価指数)は前年同月比4.2%上昇と、市場予想を大きく上回ったため、長期金利が上昇しました。

新型コロナワクチンの接種が進み、新型コロナ感染拡大の封じ込めに目途が立ってきた米国ですが、手厚い景気対策が景気を過熱させてしまうリスクが意識されています。また、対中強硬策が回り回って半導体不足を招くなど、供給面からのリスクもあります。

それ以上に、インフレ対策や健全性回復のために、金融政策、財政政策が引き締め側にシフトするのではないかという懸念も出てきます。

香港市場におけるメインプレーヤーは、欧米機関投資家です。彼らのリスク許容度の変化が、香港市場に一定の下押し圧力を加えています。

ただ、ハンセン指数の動きを見ると2月中旬をピークに下落トレンドが出ています。バイデン米政権は人権問題、台湾問題で中国を批判し、対中包囲網の形成に積極的な姿勢を示しています。

投資家からすれば、香港市場から急いで資金を引き上げるほどではありませんが、積極的に資金を置きにいけない状況だとはいえそうです。

一方、上海総合指数は5月中旬に入り、3月から続いてきたボックス相場を上に抜けた感があります。何か特別な好材料があったわけではありません。また、出来高が大きく増えているわけでもありません。

景気がしっかりしていることから金融、財政政策が正常化されようとしていること、米中関係の緊迫化が政治、経済に不透明感を与えていることなどがボックス相場形成の主な要因であったとすれば、それらの要因がいったん消化され、織り込まれたことが上に抜けた要因だと考えられます。

香港・中国市場を左右する米中関係

香港、中国、両市場の見通しについてですが、これを考える上でもっとも重要なポイントは、やはり米中関係の動向でしょう。

米国が対中強硬策を打ち出し続けるには、それなりのリスクを覚悟しなければなりません。半導体不足が示すように、米中デカップリング(分断)は米国経済に思わぬネガティブな影響を与えかねません。

米国では足元で中国からの輸入が大きく増えていますが、それが政治的な要因で抑制されるようなことになれば、供給サイドからの物価上昇圧力が生じかねません。

さらに、景気が回復に向かっている以上、近い将来、FRB(米連邦準備制度理事会)はテーパリング(量的緩和の縮小)を始めざるを得なくなるでしょうが、その時点で中国が米国債売りを加速させるようなことが起きないようにしなければなりません。

米国の経済基盤は決して盤石ではありません。ですから、対中強硬策には限界があります。過度に悲観的になる必要はないと考えています。

日本化する中国?労働年齢人口が減少

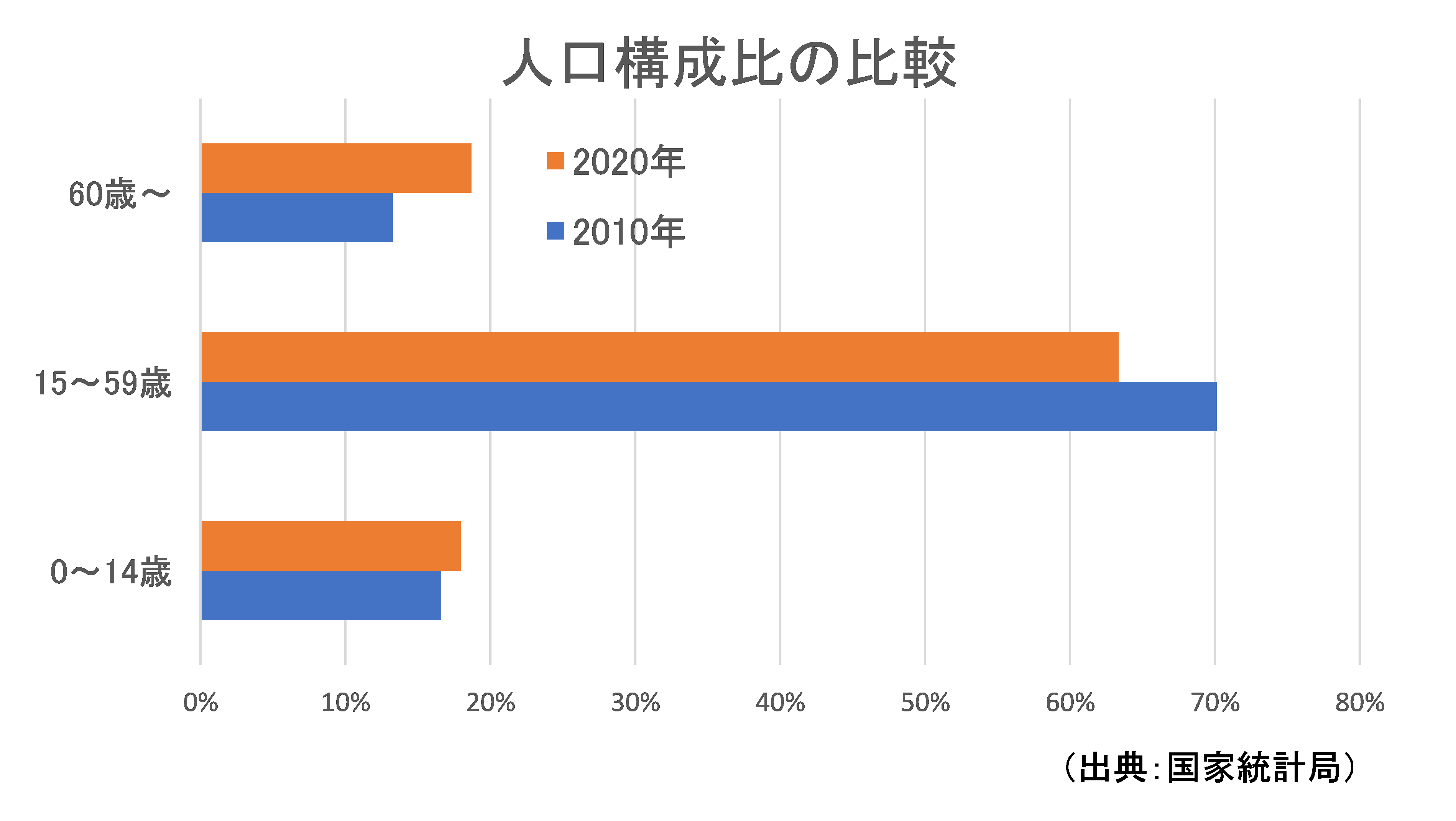

国家統計局は5月11日、第7回国勢調査の結果を発表しました。

下のグラフは、調査結果でもっとも重要な部分、人口構成について示したもので、2020年11月1日時点と前回の調査が行われた2010年11月1日時点とを比較したものです。

人口構成比の比較

総人口は現時点でも増え続けています。しかし、労働年齢人口は2011年にピークを打ち、9年連続で減少しています。その結果、労働年齢人口の比率が大きく低下しているのです。

10年ほど前までは、成長目標の話になると必ずと言っていいほど“保八”という言葉が出てきました。“人口が増加するので需要が拡大する。一方で、労働年齢人口も増加するのだから職を増やさなければならない。

そのためには最低でも8%の成長が必要だ”といった意味です。さらに付け加えると、都市への人口集中が進行しているので、その部分でも仕事を作り出してやらなければなりません。

ですが、今となっては労働年齢人口が減っているので就業圧力はずいぶんと小さくなっています。人口の伸びが低くなってきたので、生活が年々豊かになっていると感じるために必要な需要の増加分、言い換えると成長目標も、小さくて済むのです。

ただし、労働年齢人口比率が小さくなっているので、彼らは今まで以上に効率的にモノやサービスを作り出さなければなりません。

つまり、“生産性を上げろ”という話です。省力化投資が必要であったり、産業構造のより柔軟で素早い転換が必要であったりします。もちろん、イノベーションも必要です。だから中国は、量よりも質を重視した経済発展を目指さなければならないのです。

中国市場・いま注目すべきは保険、医療サービス

今回の注目セクターは保険、医療サービスです。いま、政府が真っ先にやらなければならないのは高齢化社会への対応です。

中国は、年金、医療保険、老後に備えた資産形成などの面ではまだ、発展途上にあります。保険会社の使命は大きいと言えましょう。年をとれば、病気にかかりやすくなります。医療サービスの充実も欠かせません。具体的な銘柄は以下の通りです。

注目の中国株1:中国人寿保険(02628)

中国最大の生命保険会社、最大規模クラスの機関投資家であり、財政部が過半数の株式を保有する超大型国有企業です。部門別売上構成(2020年12月期)では、生命保険が60%、健康保険が14%、傷害保険が2%、投資収益が19%、その他が5%です。

2021年1-3月期業績は11%増収、67%増益でした。前年のコロナ禍の反動もあり、保険料収入は5%増えています。投資収益が43%伸びたことで大幅な増益を達成しています。

保険会社の収益構造は特殊です。ここではあくまでも長期の視点から、同社の中核事業である生命保険の成長性、国策企業としての総合的な成長性、安定性を評価したいと思います。

注目の中国株2:中国平安保険(02318)

生命保険では業界第2位、損保でも業界第2位。保険事業に加え、証券、事業投資も行う総合的な金融サービス会社です。深セン市人民政府の投資会社が5%ほど株式を保有していますが、経営実態は完全に民営企業です。

純利益の部門別状況(2020年12月期)を見ると、生命保険、健康保険が66%、損害保険が11%、銀行が12%、信託が2%、証券が2%、その他の資産管理運用が4%、ハイテク事業が6%、部門間相殺などが▲3%です。2021年1-3月期業績は3%増収、4%増益でした。

保険ビジネスは昨年行われた車両保険改革などによって不振でしたが、投資収益が急増したことで、全体として増益を確保しました。経営陣は早くから欧米企業を模した経営を行っていて、フィンテックへの投資を積極的に行うなど革新的な金融サービス会社です。

総合的な金融ビジネスを展開していることによる優位性や、ハイテク分野への投資がうまくいっていることなどが評価ポイントです。

注目の中国株3:平安健康医療科技(01833)

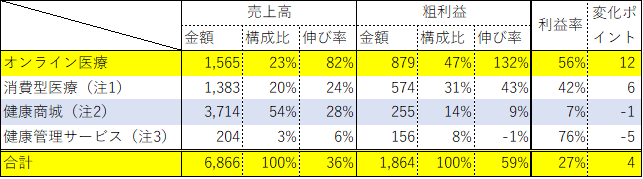

AI(人工知能)技術を駆使し、豊富な医療従事者を配し、オンラインで医療サービスを展開する中国平安保険の関連会社です。売上高の半分以上は医療関係商品のネット通販によるものですが、粗利益ベースでは、既にオンライン医療が半分近くを占めています。

2020年12月期における売上高、粗利益の状況

注2:ネット通販

注3:広告宣伝収入

単位:百万元、%

出所:2020年12月期年報より

2020年12月期業績は36%増収でしたが、9億4,848万元の赤字でした。赤字幅は2019年12月期よりも2億1,462万元拡大しています。この収益悪化は全力でAI開発、専属医師の囲い込みなどを行っているからです。ネットビジネスはどこも同じでしょうが、“プラットフォームを作り上げたものが独り勝ち”といったところがあります。これから数年が勝負の分かれ目です。

上場企業であり資金調達力がある上、資金力があり、ハイテク投資に力を入れる平安保険が親会社であるという点が最大の強みです。

注目の中国株4:阿里健康(00241)

アリババ集団(09988)の子会社で医薬品、健康食品、医療機器、コンタクトレンズなどのネット販売を行う会社です。

部門別売上高(2020年9月中間期)では、オンラインストア「阿里健康大薬房」が84%、アリババ集団のネット販売プラットフォームである天猫や、アリババ集団が展開する実店舗とオンライン取引を融合させた新型小売モデルルートが13%、オンラインストア「阿里健康大薬房」に付随した形で展開するオンライン医療などが2%、その他が1%です。

2020年9月中間期は74%増収、2億8,343万元の黒字(前年同期は110万元の赤字)でした。新型コロナ禍による医薬品需要の拡大に、外出制限によるネット販売需要の拡大が重なり、好業績となりました。

平安健康医療科技のオンライン医療を追いかける形ですが、同社にはアリババ集団の持つ流通プラットフォームが利用できるといった利点があります。

注目の中国株5:京東健康(06618)

JDドット・コム(09618)の子会社で医薬品、健康食品、医療機器などのネット販売を行う会社です。阿里健康(00241)の親会社であるアリババ集団と同社の親会社であるJDドット・コムとは、いずれもEC(電子商取引)のプラットフォーマーでライバル関係にあります。

彼らは新規ビジネスでもしのぎを削っていて、同社も阿里健康(00241)と同様、独自のオンラインストア(「京東健康大薬房」)を持ち、ネット販売で集客しておいて、そこからオンライン医療の展開を試みています。阿里健康(00241)同様、オンライン医療の質という点においては、まだ平安健康医療科技との差は大きいとみられます。

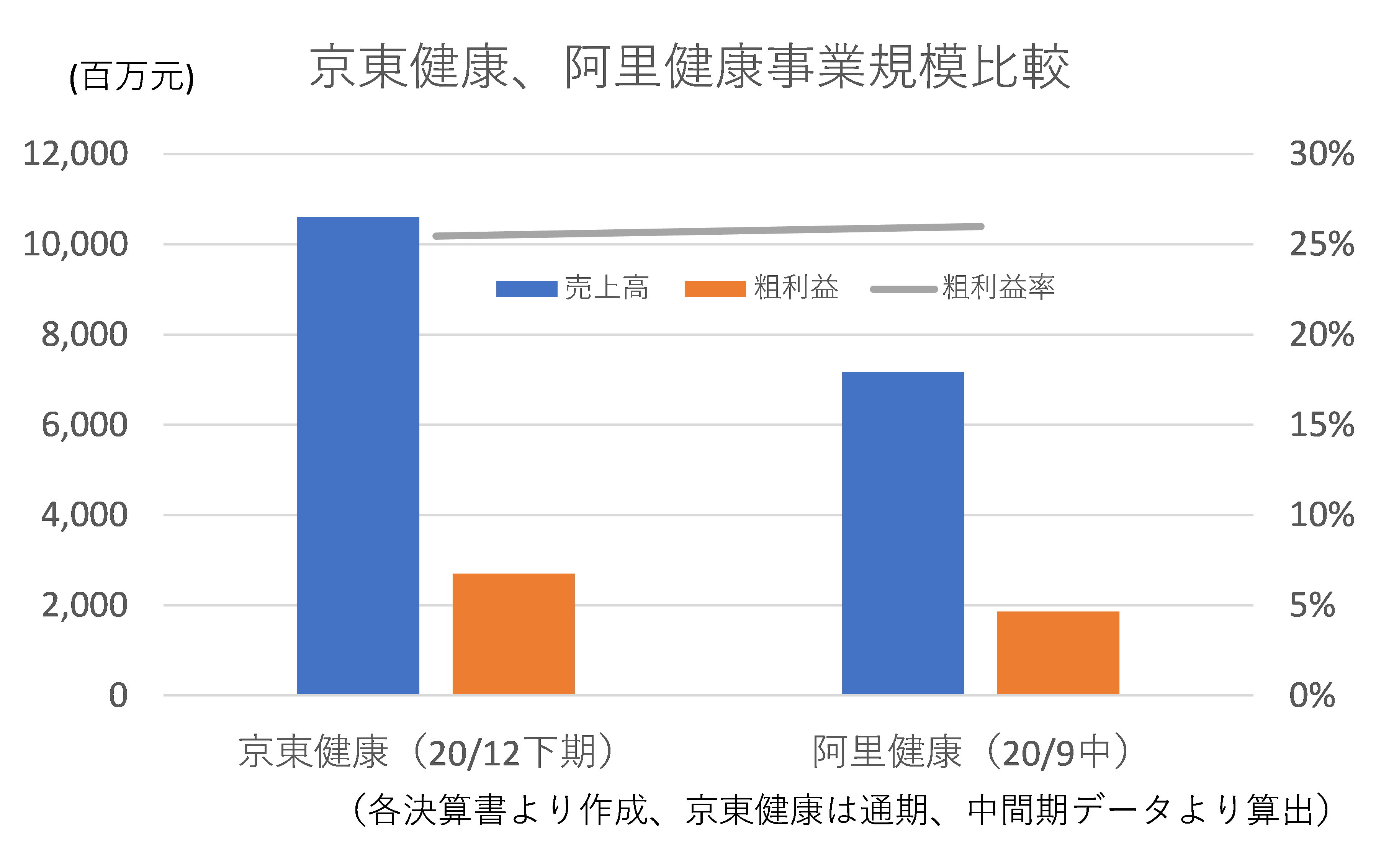

決算期の違いから、3カ月ほど阿里健康の方が古いデータとはなりますが、6カ月間の売上高、粗利益の水準を見る限りでは、京東健康の方が規模が大きいようです。粗利益率はほとんど変わらないので、京東健康もネット販売が中核ビジネスに留まっているとみられます。

京東健康と阿里健康の事業規模の比較

出所:各決算書より筆者作成(京東健康は通期、中間期データより算出)

2020年12月期業績は79%増収、172億3,436万元の赤字(前期は9億7,181万元の赤字)でした。

大幅な赤字が発生していますが、2020年12月8日に上場した際、転換優先株を普通株に転換したのですが、そのために175億元の評価損が発生したからです。

EC取引会社の持つ流通網の力は大きく、阿里健康同様、そこが評価のポイントとなります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。