![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

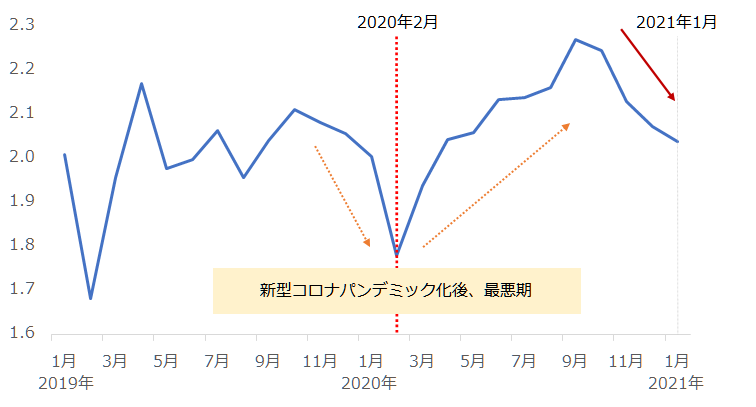

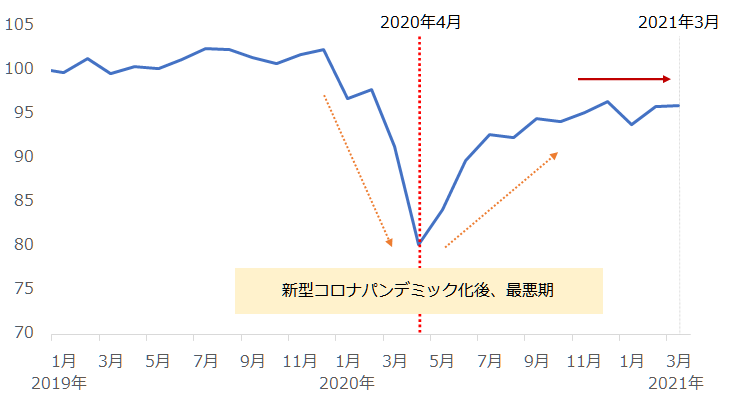

銅需要はやや減少、石油需要は「7割経済」状態

以下は、世界の景気動向を示す指標とされる、世界全体の銅と石油の需要の推移です。

新型コロナが「パンデミック化した(世界的な流行となった)」と、WHO(世界保健機関)が宣言したのが2020年3月でした。この3月の前後、銅と石油の需要は最悪期を迎えました。この最悪期、銅需要は2019年上旬以来、石油需要は2004年上旬以来の低水準まで、落ち込みました。

その後、主要国の大規模な金融緩和や、中国経済回復などにより、需要は銅、石油ともに回復し始めました。(この点は、期待ではなく「実態」として考慮できる点です)

図:世界の銅需要 単位:百万トン

図:世界の石油需要 単位:百万バレル/日量

ただ、今回の「史上最高値祭り」のきっかけと言える「2020年11月ごろ」以降、銅の需要はやや減少に転じ、石油の需要は、市場環境が大きく変わって需要が急減した際、回復しても環境急変前の7割程度となることの例えとされる「7割経済」を地で行くような横ばいとなり、新型コロナのパンデミック化前の水準に戻らない状態が続いています。

足元の「史上最高値祭り(多数の銘柄の記録的な価格上昇)」に実態(需要増加)が伴っているのか? と問われれば、ゼロではないが十分ではない、と答えざるを得ません。世界の景気動向を示す指標とされる、世界全体の銅と石油の需要動向から見て、「期待先行」という考え方が、「史上最高値祭り」を正しく説明していると感じます。

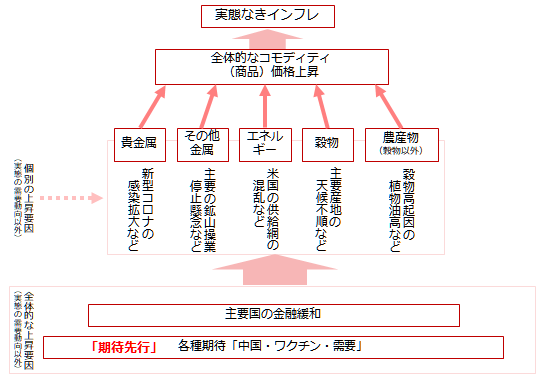

なぜ、「価格上昇=需要増加」にならないケースがあるのか?

必ずしも、「価格上昇=需要増加」にはならないケースがあることについて書きました。このようなケースにおいて、全体的な価格上昇(インフレ)を説明するには、「実態の需要動向以外の全体的な上昇要因」と「実態の需要動向以外の個別の上昇要因」に着目することが重要です。

先述の「期待先行相場」は、まさに、「実態の需要動向以外の全体的な上昇要因」の一つです。図示すると、以下のようになります。

図:「実態なきインフレ」のイメージ

ちなみに、5月7日(金)に公表された、米国最大級のパイプラインの運営会社へのサイバー攻撃は、上図内の「エネルギー」の「米国の供給網の混乱」にあてはまります。この材料は、レポート執筆時点で原油相場にも石油製品のガソリン相場にも上昇要因として作用しています。

しかし、以前の「スエズ運河ってドコ!?波打つ原油相場で読み解く世界経済のキホン。海運株にも注目」 で述べた、スエズ運河での事故と同様、当件は供給網における障害であるため、事象が長引けば長引くほど、原料の生産地でのモノ余りと、製品の消費地でのモノ不足が発生しやすくなります。

サイバー攻撃による影響が長引けば長引くほど、米国内の原油在庫の増加と、米国東部のガソリン在庫の減少が目立つ可能性があります。原油市場がどちらを材料視するかは、その時の状況次第ですが、サイバー攻撃が、原油相場の上昇要因にも下落要因にもなり得る点に留意が必要です。

「実態なきインフレ」に話を戻すと、上図のように、実際の需要動向を省いた上で、全体・個別を階層化して考えることで、必ずしも需要が十分でなくても、コモディティ(商品)価格全体が上昇し、インフレが起き得ることがわかります。

端的に言えば、個別に供給懸念があり、同時に金融緩和と期待を膨張させる材料があれば、たとえ需要が不十分でも、インフレは起き得る、ということです。筆者はこのような状態を「実態なきインフレ(物価高)」と呼んでいます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)