「ウッドショック」!?相次ぐ、史上最高値更新。もはや「お祭り騒ぎ」!?

もはや「お祭り騒ぎ」と言っても過言ではありません。足元、コモディティ(商品)市場は、史上最高値更新に沸いています。

先週、筆者が日ごろから注目している33のコモディティ銘柄、10の株価指数、8つの通貨、3つの暗号資産、2つのその他銘柄の、合計56銘柄のうち、10銘柄が、史上最高値を更新しました。また、7銘柄が、3月以降につけた史上最高値水準を維持しました。

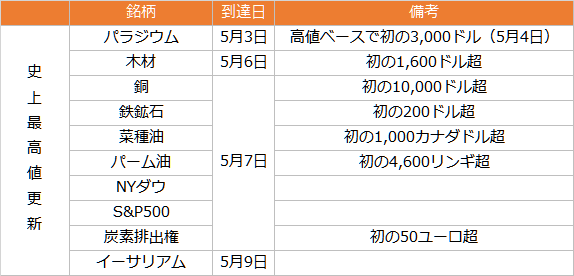

図:先週、史上最高値をつけた銘柄 ※終値ベース

例えば、木材の国際価格(シカゴマーカンタイル取引所(CME)で取引されている木材先物価格)は、低金利を背景に米国で住宅需要が増加していること、主要生産地で害虫が発生し、生産が減少する懸念があることなどを背景に、2021年5月6日に、史上初の1,600ドル(1,000ボードフィート≒2.36 m³あたり)をつけました。木材価格の上昇は、オイルショックならぬ「ウッドショック」と呼ばれています。

5月7日には、労働節で休場だった中国市場がオープンし、需要増加観測から買いが優勢になった銅の国際価格(ロンドン金属取引所(LME)で取引されている銅価格)が初の1万ドル超え(1トンあたり)、また、鉄鉱石の国際価格(鉄含有量62%以上で中国北部向けの鉄鉱石価格)が初の200ドル超え(1トンあたり)を演じました。銅も鉄鉱石も、中国が主要な消費国です。

さらに、前回のレポート「お宅の食卓直撃必至!?穀物・食用油価格が爆騰中!関連銘柄に注目」で取り上げた植物油が上値を伸ばし、菜種油が初の1,000カナダドル(1トンあたり)、パーム油が初の4,600リンギ(1トンあたり)に達しました。

同日はこれらにとどまらず、主要株価指数であるNYダウとS&P500指数が、それぞれ史上最高値を更新したほか、世界的な「脱炭素」ブームの中、温室効果ガスを排出せざるを得ない国や企業が、そうでない国や企業との間で炭素の排出権を融通する需要が高まる観測から、排出権の国際価格(インターコンチネンタル取引所(ICE)EUで取引されている炭素排出権先物価格)が、初の50ユーロをつけました。

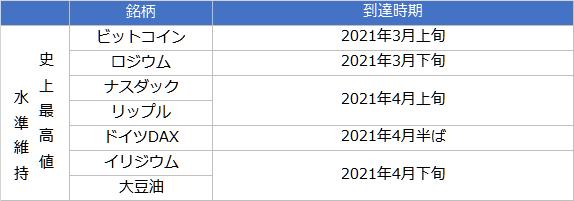

また、先週、以下の7銘柄が、3月以降につけた史上最高値水準を維持しました。前回のレポートでとりあげた大豆油の他、ナスダックやドイツDAXといった主要株価指数、ビットコインやリップルといった暗号資産(仮想通貨)、そして、ハイテク機器に重用され、生産量が比較的少ないレアメタルの一種で、白金族(プラチナとパラジウムと性質が似ている)ロジウムとイリジウムが、史上最高値水準を維持しました。

図:5月1日以降、史上最高値水準を維持している銘柄

冒頭の通り、足元、56の主要銘柄のうち、17銘柄が史上最高値を更新したり同水準を維持したりしています。まるで「お祭り騒ぎ」です。次は、これらの銘柄の価格推移に注目します。

祭りのはじまりは2020年11月だった。この半年で400%超上昇した銘柄も

先述の「お祭り騒ぎ」の様相を呈している17銘柄について、2020年5月7日を100として、この1年間の値動きを振り返ります。

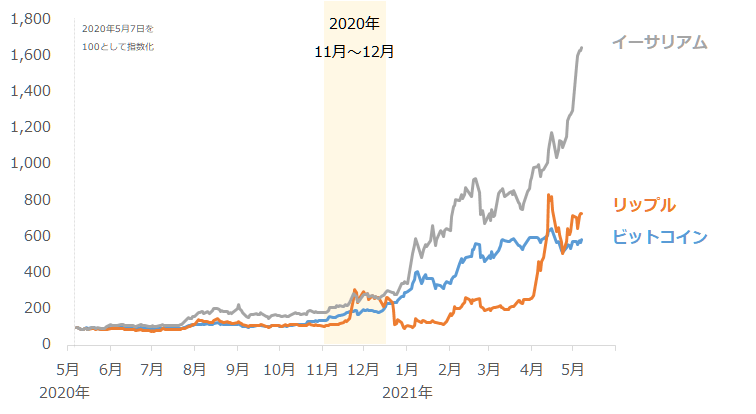

図:暗号資産(仮想通貨)の価格推移 ※2020年5月7日を100として指数化

先週、史上最高値をつけたり同高値水準を維持したりした暗号資産(仮想通貨)ですが、この1年間を振り返ると、特に、昨年11月ごろから、騰勢を強めたことがわかります。3つのうち最も上昇が目立ったイーサリアムは、11月比(このおよそ半年間で)、価格が8倍になりました。

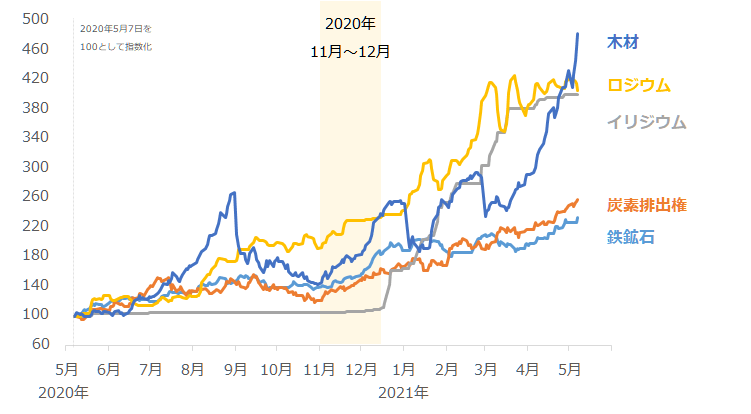

図:木材、ロジウム、イリジウム、炭素排出権、鉄鉱石の価格推移 ※2020年5月7日を100として指数化

上記は、木材、ロジウム、イリジウム、炭素排出権、鉄鉱石の価格推移です。これらも、暗号資産(仮想通貨)と同様、昨年11月ごろから、騰勢を強めたことがわかります。木材は、11月比(このおよそ半年間で)、価格が3倍になりました。

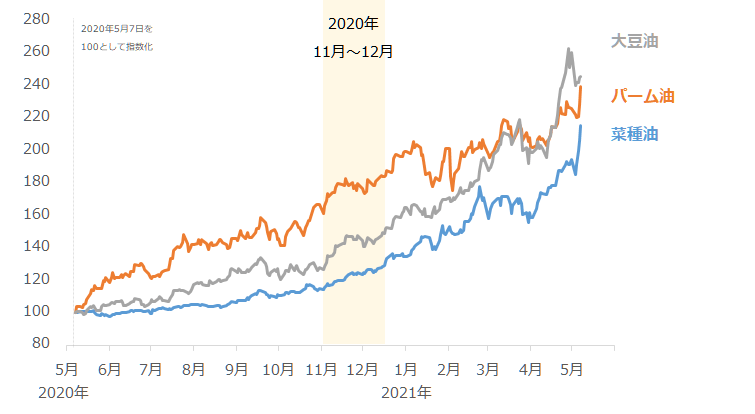

図:植物油の価格推移 ※2020年5月7日を100として指数化

植物油ですが、昨年夏前から、主要穀物生産国の天候不順など、植物油固有の上昇要因があったため、この1年間は上昇続きでしたが、それでも、暗号資産(仮想通貨)や木材、ロジウム、イリジウム、炭素排出権、鉄鉱石と同様、昨年11月ごろから、騰勢をさらに強めたことがわかります。この中で最も上昇が目立った大豆油は、11月比(このおよそ半年間で)、価格が2倍になりました。

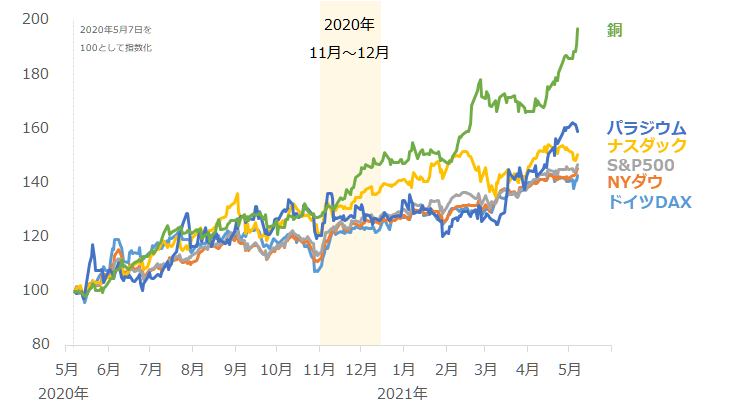

図:銅、パラジウム、主要株価指数の価格推移 ※2020年5月7日を100として指数化

銅、パラジウム、主要株価指数についても、これまで述べた11銘柄と同様、昨年11月ごろから、騰勢を強めたことがわかります。この中で最も上昇が目立った銅は、11月比(このおよそ半年間で)、価格が1.5倍になりました。

先週、史上最高値をつけたり同水準を維持したりした銘柄のほとんどが、昨年11月ごろから、騰勢を強めたわけです。このタイミングは、各種市場や市場全体にとって、どのようなタイミングだったのでしょうか?

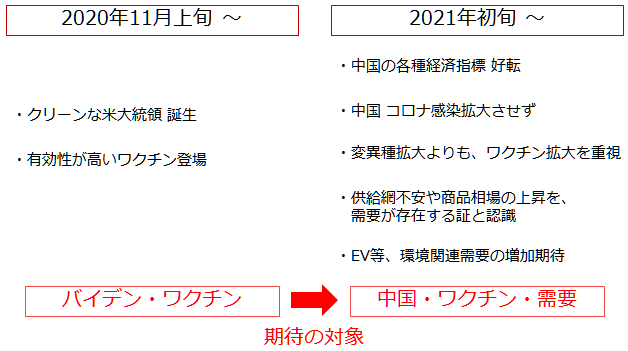

「期待先行相場」は、期待の対象を入れ替えながら膨張している

「2020年11月ごろ」というタイミングは、各種市場や市場全体にとって、「期待先行相場」が始まったタイミングだったと、筆者は考えています。ここでいう「期待先行相場」とは、実態はさほど伴っていなくても、先々の期待を織り込んで、上昇する(上昇してしまう)相場のことです。

以前の「“バイデン・ワクチン相場”で見えた、金(ゴールド)と原油の実力」で書いた、横暴な旧政権が倒れて秩序を取り戻してくれそうな新政権が発足することや、有効性が高いワクチン開発が成功して新型コロナの脅威を排除できる期待が増幅したことで生じた、「バイデン・ワクチン相場」がまさに「期待先行相場」の一例です。

この「バイデン・ワクチン相場」がはじまったのが2020年11月だったことから(バイデン氏の米大統領選挙の勝利宣言が11月7日、ファイザー社とビオンテック社がワクチンの有効性を公表したのが11月9日)、脱炭素が進むことが想定され、急落すると目された原油相場をも上昇させた「バイデン・ワクチン相場」が、その半年後(2021年5月)に「史上最高値祭り」を起こす一歩目の「期待先行相場」となったと考えられます。

そしてその後、米中間で人権問題が噴出したり、変異株が急拡大したりしたため、「バイデン・ワクチン相場」の賞味期限が切れそうになるも、また新しい「期待先行相場」が芽吹き、各種市場や市場全体に「期待」を振りまき、これらを価格上昇へと導いていると、考えられます。筆者が考える、2020年11月以降の期待の対象の変遷は、以下のとおりです。

図:「期待先行相場」(良いところ取り)相場 の変遷

新型コロナの感染者が増加し続けている先進国よりも感染拡大を一定程度封じ込めている中国や、変異株の感染が拡大していることよりもワクチンの流通が拡大していることに注目し、半導体不足や世界的な交通の要衝などでの供給段階での障害、コモディティ(商品)相場の価格上昇を需要があることの証ととらえ、EV(電気自動車)などの環境関連需要が世界的に増加することに強い期待を抱く。

市場は、さまざまな分野で「良いところ取り」をし、盲目的に「期待」を膨らませ、「期待先行相場」を作り上げているように見えます。そして、その「期待先行相場」に乗って、各種市場で「史上最高値祭り」が開催されていると、筆者は考えています。

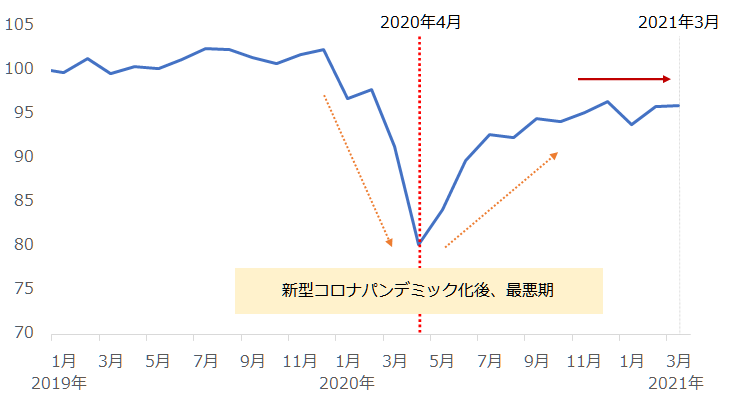

銅需要はやや減少、石油需要は「7割経済」状態

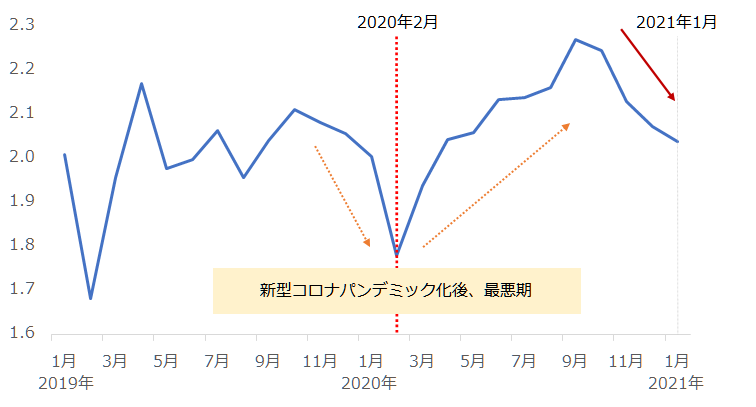

以下は、世界の景気動向を示す指標とされる、世界全体の銅と石油の需要の推移です。

新型コロナが「パンデミック化した(世界的な流行となった)」と、WHO(世界保健機関)が宣言したのが2020年3月でした。この3月の前後、銅と石油の需要は最悪期を迎えました。この最悪期、銅需要は2019年上旬以来、石油需要は2004年上旬以来の低水準まで、落ち込みました。

その後、主要国の大規模な金融緩和や、中国経済回復などにより、需要は銅、石油ともに回復し始めました。(この点は、期待ではなく「実態」として考慮できる点です)

図:世界の銅需要 単位:百万トン

図:世界の石油需要 単位:百万バレル/日量

ただ、今回の「史上最高値祭り」のきっかけと言える「2020年11月ごろ」以降、銅の需要はやや減少に転じ、石油の需要は、市場環境が大きく変わって需要が急減した際、回復しても環境急変前の7割程度となることの例えとされる「7割経済」を地で行くような横ばいとなり、新型コロナのパンデミック化前の水準に戻らない状態が続いています。

足元の「史上最高値祭り(多数の銘柄の記録的な価格上昇)」に実態(需要増加)が伴っているのか? と問われれば、ゼロではないが十分ではない、と答えざるを得ません。世界の景気動向を示す指標とされる、世界全体の銅と石油の需要動向から見て、「期待先行」という考え方が、「史上最高値祭り」を正しく説明していると感じます。

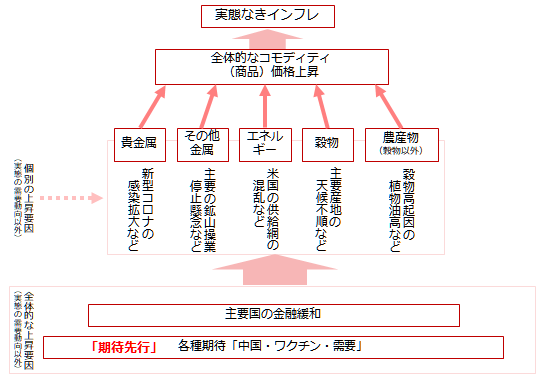

なぜ、「価格上昇=需要増加」にならないケースがあるのか?

必ずしも、「価格上昇=需要増加」にはならないケースがあることについて書きました。このようなケースにおいて、全体的な価格上昇(インフレ)を説明するには、「実態の需要動向以外の全体的な上昇要因」と「実態の需要動向以外の個別の上昇要因」に着目することが重要です。

先述の「期待先行相場」は、まさに、「実態の需要動向以外の全体的な上昇要因」の一つです。図示すると、以下のようになります。

図:「実態なきインフレ」のイメージ

ちなみに、5月7日(金)に公表された、米国最大級のパイプラインの運営会社へのサイバー攻撃は、上図内の「エネルギー」の「米国の供給網の混乱」にあてはまります。この材料は、レポート執筆時点で原油相場にも石油製品のガソリン相場にも上昇要因として作用しています。

しかし、以前の「スエズ運河ってドコ!?波打つ原油相場で読み解く世界経済のキホン。海運株にも注目」 で述べた、スエズ運河での事故と同様、当件は供給網における障害であるため、事象が長引けば長引くほど、原料の生産地でのモノ余りと、製品の消費地でのモノ不足が発生しやすくなります。

サイバー攻撃による影響が長引けば長引くほど、米国内の原油在庫の増加と、米国東部のガソリン在庫の減少が目立つ可能性があります。原油市場がどちらを材料視するかは、その時の状況次第ですが、サイバー攻撃が、原油相場の上昇要因にも下落要因にもなり得る点に留意が必要です。

「実態なきインフレ」に話を戻すと、上図のように、実際の需要動向を省いた上で、全体・個別を階層化して考えることで、必ずしも需要が十分でなくても、コモディティ(商品)価格全体が上昇し、インフレが起き得ることがわかります。

端的に言えば、個別に供給懸念があり、同時に金融緩和と期待を膨張させる材料があれば、たとえ需要が不十分でも、インフレは起き得る、ということです。筆者はこのような状態を「実態なきインフレ(物価高)」と呼んでいます。

「実態なきインフレ」で、FRBは金融引締めを実施しないだろう。金にとっては好材料

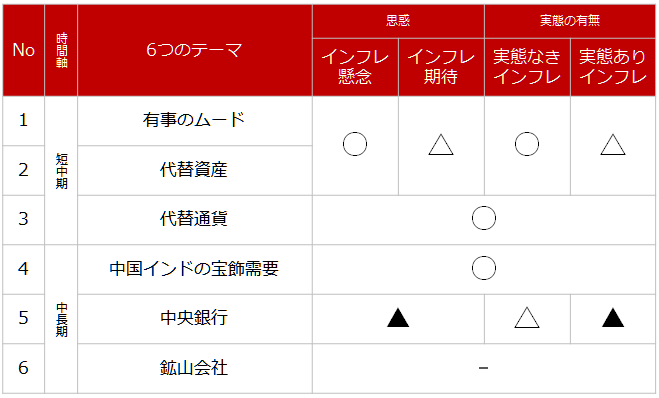

ではこの「実態なきインフレ」をはじめとしたさまざまなインフレを、金(ゴールド)市場の動向を考える上で重要な、筆者が提唱する6つのテーマにあてはめてみます。

図:各種インフレと金市場の重要テーマの関係

「インフレ」は、全体的には金(ゴールド)相場の上昇要因になり得るものの(図内の○)、部分的には下落要因にもなり得ます(図内の△や▲)。

物の本には、インフレは金の上昇要因と書かれていますが、景気が好転しつつある中で、物価が上昇するムードが生じる「インフレ期待発生時」や、実際の需要増加という「実態をともなったインフレ発生時」は、楽観論や株高などが起こりやすく、有事のムードが後退したり、株の代わりに金を保有する妙味が低下したりして、金の上昇要因が弱まる、もしくは下落要因が強まる可能性があります。

また、インフレ(物価高)というキーワードが盛んに報じられるようになると、期待・懸念の思惑の方向性や、実態の有無にかかわらず、物価を調整する役割を担う中央銀行(日本では日本銀行、米国であればFRB(米連邦準備制度理事会))は、金融引締め策を実施する可能性が生じます。

金融引締め策では、法定通貨(FRBであれば米ドル)の金利を引き上げたり、資産の買い入れ額を縮小したりするため、法定通貨に対する金の相対的な保有妙味が低下する(金相場の下落要因が生じる)ことがあります。

中央銀行というテーマにおいては、どのようなパターンであれ「インフレ」は、下落要因になり得ますが、程度の問題で言えば、「実態なきインフレ」の場合が、最も下落圧力が小さくなると考えられます。需要を伴わない実態なきインフレの場合、中央銀行が市中で起きている事象を「インフレ」と認識せず、金融引き締めを行わない可能性があるためです。

現在のように、金融緩和を実施している場合は、金融緩和を停止しない(金融緩和が続く)可能性があります。金相場としては、下落要因の一つを回避することにつながります。

先述のように、銅の需要に頭打ち感が生じていたり、石油の需要が「7割経済化」していたりする中で、価格が上昇する(銅相場は史上最高値水準、原油相場はこの半年間で76%上昇)、「実態なきインフレ」状態にあっては、金相場は、中央銀行からの下落圧力を回避しつつ、重要6テーマの複数から、上昇圧力を受けやすくなっていると、筆者は考えています。

例えば、目先、「期待先行」「実態なきインフレ」などの状況が続けば、金相場は上値を伸ばす可能性があると考えています。具体的には、2021年年初につけた1トロイオンスあたり2,000ドルが、具体的な上値の目標になると、考えています。

また、金(ゴールド)の他、複数のコモディティ(商品)銘柄がお祭り騒ぎの様相を呈する昨今、複数のコモディティ銘柄の値動きを指数化した金融商品に着目してみるのも、良いかもしれません。

図:NY金先物(期近 月足) 単位:ドル/トロイオンス

[参考]貴金属関連の具体的な投資商品例

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

[参考]コモディティ(全般)関連の具体的な投資商品例

投資信託

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

外国株

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。