![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今年の相場は「セル・イン・メイ」に直面しやすい?

とはいえ、好材料はこれまでの堅調相場に織り込まれ、5月以降は株価調整に巻き込まれるとの見方もあります。これは、「Sell in May and go away(株は5月に売れ)」との相場格言に象徴される季節性(アノマリー)に倣うものです。

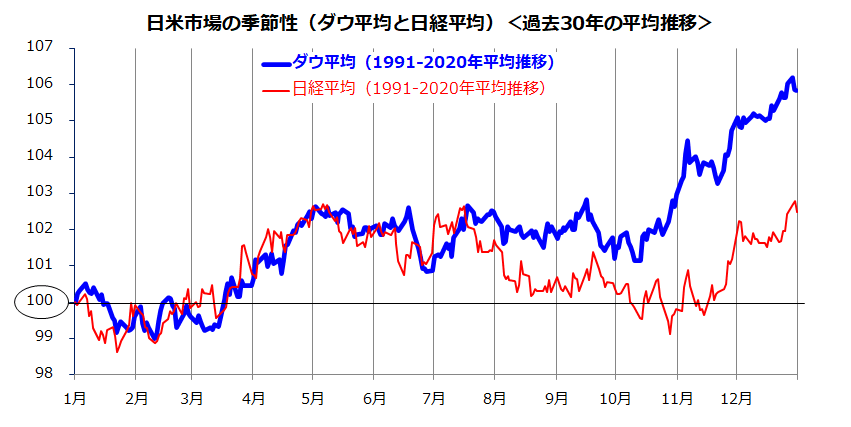

図表2は、1991年から2020年までの30年における米国株(NYダウ平均)と日本株(日経平均)の推移を平均化して示したもので、米国株と日本株が年初を起点にどのような軌道をたどったかを示した形状です。

長期市場実績によると、「米国株は5月上旬まで上昇した後は夏にかけて乱高下しやすい。ただ秋ごろに底入れした後は年末にかけて年の高値を更新した」との傾向がわかります。

もちろん、毎年必ず繰り返される事象ではありません。例えば、昨年はコロナ危機(株価は2月から3月にかけ急落した)の反動で4月から8月は株高で推移しました。相場の季節性は、世界の市場関係者やアルゴリズムが共有する「イメージ」としてとらえた方が良いかもしれません。

<図表2:過去30年の米国株と日本株の季節性(アノマリー)>

定量的な傾向として知られる「5月以降の株安」に明確な根拠はありません(だからこそアノマリーと呼ばれます)。ミューチュアルファンドやヘッジファンドなどが決算対策や節税目的で株式の持ち高を減らす時期に相当するとの説が有力です。記憶にもとづく予感の影響に過ぎないとも言われます。

ただ、昨年11月から大きな調整を交えずに続いた米国株高が、5月以降に一服局面(株価反落や日柄調整)に直面しても不思議ではありません。

むしろ、調整モードを適宜交えた強気相場の方が健全で長続きする可能性もあります。潜在的な株安材料として懸念されるリスク要因としては、

(1)FRB(米連邦準備制度理事会)によるテーパリング(資産購入規模の縮小)示唆

(2)インフレ加速懸念に伴う長期金利の再上昇

(3)バイデン政権が打ち出した増税計画を巡る不安

(4)人権や安全保障を巡る米国と中国の緊張激化

(5)中東地域や朝鮮半島における地政学リスク台頭

などが挙げられます。

米国で総じて落ち着きをみせている新型コロナの感染動向が再拡大すればサプライズ要因となるかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)