![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/498m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/498m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/498m/img_55107ca64e159b02b61e5054855d701b52288.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/498m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

▼板倉 京(いたくら みやこ)さんProfile

|

(株)ウーマン・タックス 代表取締役、 (株)WTパートナーズ 代表取締役、税理士、IFA、シニアマネーコンサルタント、宅地建物取引士 |

生命保険は加入の仕方で税金が変わり、手取りが大きくちがう

新生活が始まる春は、さまざまなライフコストを見直す時期。生命保険もその一つです。しかし、自分が加入している保険にどんな税金がかかるのか、意識している人は少ないのではないでしょうか。

当然のことなのですが、生命保険を受け取ると、受け取った側の方に原則税金がかかります。しかも、加入の仕方によってかかる税金が違います。

つまり、「誰にかけるのか」「その保険料を誰が払うのか」「誰が受け取るのか」を考えるとき、愛情や御恩返しと並行して、税金について、しっかり考えて決めるべきです。そうしないと、下手をすれば、払った保険料よりも保険金の手取りが少なくなってしまう、つまり損をしてしまう可能性だってあるのです!

そんなことにならないために、まずは死亡保険金の税金を理解しましょう。下記3パターンの場合、かかる税金はそれぞれ、「相続税」「所得税」「贈与税」となり、差し引かれる割合も変わってきます。1例ずつ説明していきましょう。

| 契約者 (保険料負担者) |

被保険者 | 受取人 | かかる税金 | |

| CASE1 | 父親 | 父親(死亡) | 子(母親) | 相続税 |

| CASE2 | 子 | 父親(死亡) | 子 | 所得税 |

| CASE3 | 父親 | 母親(死亡) | 子 | 贈与税 |

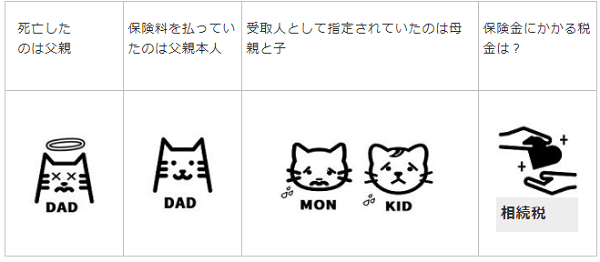

CASE-1 父親が、自分が死んだときに備えて、母親と子を受取人として死亡保険に入り、自分で保険料を払っていた場合

この場合、自分で自分の保険料を払っていた方ため、保険料はかけていた本人のものとなります。その保険(父親本人の財産)を、遺された母親と子が相続するため、受取時に「相続税」の対象となります。

CASE-2 子供が、受取人を自分として、保険料を払う場合

保険料を支払っていた子供本人が死亡保険金を受け取るため、所得とみなされ、所得税の対象となります。

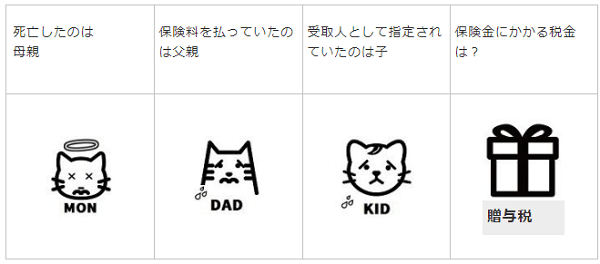

CASE-3 母親の死亡時に備え、子を受取人として父親が保険料を払っていた場合

保険料を支払っていたのは父親なので、父親の財産を子供に贈与する形となり、贈与税がかかります。

契約形態別の手取りをみてみよう

では、リアルな金額として、どれくらい差し引かれてしまうのか、さらに具体的な例を見てみましょう。

▼家族構成

家族構成=父親、母親、子供2人の4人家族

保険金=3,000万円

これまで払った保険料=2,000万円

父親が亡くなった際の相続税率=10%

|

[1]相続税型の場合、差し引かれる税金は150万円、受け取れる金額は2,850万円! |

相続税型には、法定相続人一人当たり500万円という非課税枠があります。この範囲であれば、相続人が生命保険を受取っても税金はかかりません。Aさんの場合相続人が母親と子供2人の合計3人ですから、非課税枠は1,500万円。

ですから、3,000万円の保険金を受け取っても、そのうち1500万円までは税金がかかりません。ただし、残りの1,500万円には相続税がかかります。

相続税率10%であれば、1,500万円×10%=150万円の相続税がかかりますので、手取りは3,000万円―150万円=2,850万円です。

余談ですが、「自分が死んだら相続税がかかる」という方は、ぜひこの非課税枠を利用してほしいと思います。

相続人が3人いて、相続税の税率が10%の方で、1,500万円×10%(相続税率)=150万円の相続税の節税が可能です。相続税は最高税率55%ですから、最大で1,500万円×55%=825万円もの節税が可能になるというわけです。

現金の預け先を銀行から生命保険会社にうつすだけで、これだけの節税になるのです。相続税がかかるが生命保険に加入していないという方、もしくは非課税枠未満の保険しかないという方は活用を検討してみてください。

![[動画で解説]「早くも円高終了か? ドル/円買戻しで2円上昇」FXマーケットライブ<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/f/b/160m/img_fb1e4d099e4539a650c89e8828b7f0bb139262.jpg)