![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国株の強さについていけない場面が増えている

次の気掛かりな点は、最近の日本株は米国株の強さについていけない場面が増えてきたことです。

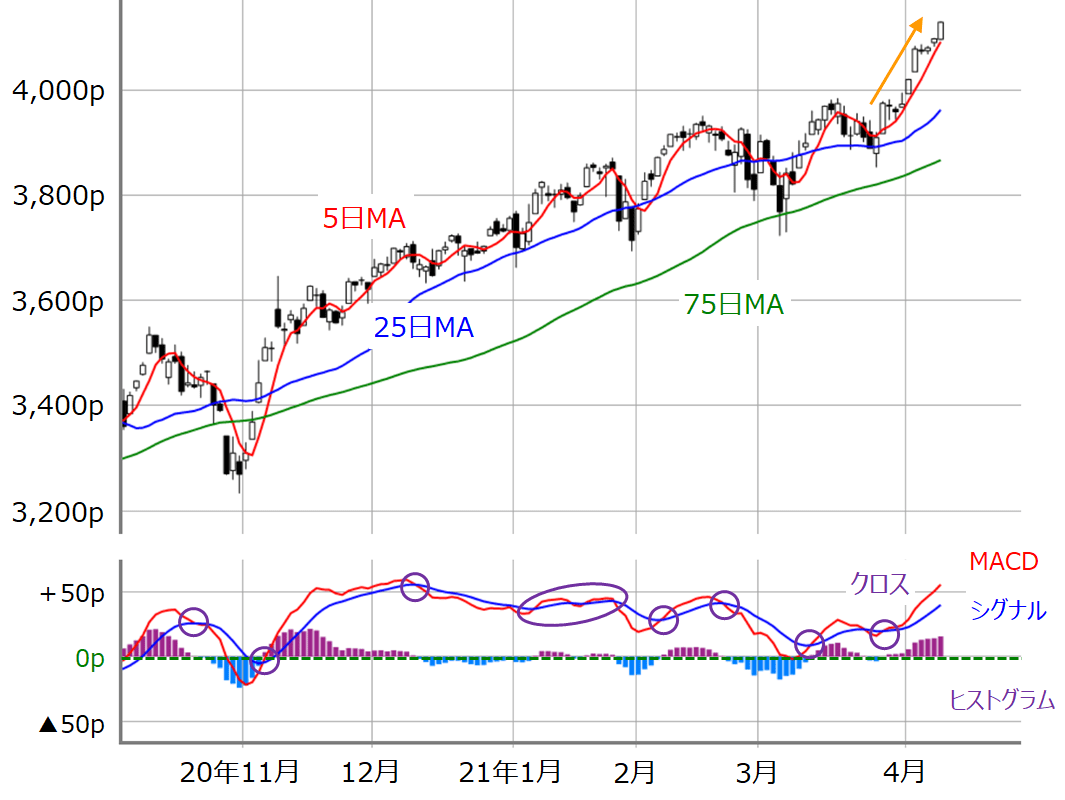

先週の米国株市場を振り返ると、週末9日(金)のNYダウとS&P500が最高値を更新し、NASDAQも戻り基調を強めています。下の図4と図5はS&P500とNASDAQの日足チャートです。

■(図4)米S&P500(日足)とMACD(2021年4月9日取引終了時点)

■(図5)米NASDAQ(日足)とMACD(2021年4月9日取引終了時点)

こうした米国株市場の強さは、想定以上に進んでいる新型コロナウイルスワクチン接種に伴う米経済正常化期待をはじめ、経済指標の強さや企業業績期待といったファンダメンタルズの良好な状況、そして金融緩和の継続観測といった景気への楽観が強まっていることです。

さらに、ここ最近警戒されてきた米長期金利が1.7%を下回って推移しており、急ピッチな金利上昇への不安が後退したことも追い風になっています。

その一方で、足元の日本株は、国内の新型コロナウイルスの変異株の感染拡大やワクチン接種状況など大きく出遅れていると言わざるを得ず、こうした「コロナ対応力の差」が非製造業の回復度合いに表れ始めています。実際に、ワクチン接種の進展によって、夏場の行楽シーズンの旅行や消費活動が期待されている米国に比べ、日本国内のコロナ感染状況は芳しくありません。

そのため、景気敏感株への物色対象が幅広い米株市場とは異なり、日本株は海外で稼ぐ企業がより選好されそうなど、銘柄の選別が進むことになり、相場全体の底上げが限定的になってしまうことが考えられます。

足元で強さを見せている米株市場についても、「適温相場」に向かいつつあるように見えますが、強すぎる経済がかえってネガティブに働いてしまう展開には注意が必要です。巨額の米経済政策はコロナ禍によって生じた需給のギャップに対して大き過ぎるという見方も根強く、急ピッチな経済回復による供給不足がインフレ圧力を招く可能性もあり、米金利上昇への警戒はくすぶり続けることになります。米国金利上昇が一服していることによるグロース株への買いが寄与している部分も大きいため、米金利の動きをにらみながら半導体やIT関連株への買いが継続できるかも焦点になります。

冒頭でも触れたように、決算シーズンが本格化する中、先取りしてきた期待と現実のギャップが意識されます。継続的な株価上昇には、割高感を正当化する先行き見通しの強さや成長ストーリーが必要なため、同じ好業績銘柄でも先行き期待の違いによって株価の反応が異なってくることが想定されます。企業業績の動向が材料出尽くしとなるか、さらなる上値追いのきっかけとなるかがポイントになりそうです。まだ中長期的な強気を崩す必要はなさそうですが、目先の調整入りのタイミングには警戒しておいた方が良いかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)