日経平均は決算動向をにらみつつ、上昇基調を強めることができるかが焦点に

先週末4月9日(金)の日経平均終値は2万9,768円でした。前週末終値(2万9,854円)からは86円安となり、週足ベースで反落に転じてしまいましたが、下げ幅自体は小幅にとどまっています。

今週から日米で決算発表が増え始めます。本格的な決算シーズンは来週以降となりますが、今週は米国では大手金融機関やアルコア、日本では良品計画をはじめ、ABCマートやビックカメラ、百貨店などの内需関連企業の決算が相次ぎます。企業決算の全体の動向については、コロナ禍で揺れたちょうど1年前の反動もあって、強い業績内容が想定されています。

とはいえ、すでに株式市場はかなりの部分を織り込んでいるという見方もあるため、決算動向をにらみつつ、上昇基調を強めることができるかが焦点になります。

果たして決算シーズン本格化前の日本株はどのような展開が想定されるのでしょうか? まずはいつもの通り、足元の状況から見ていきます。

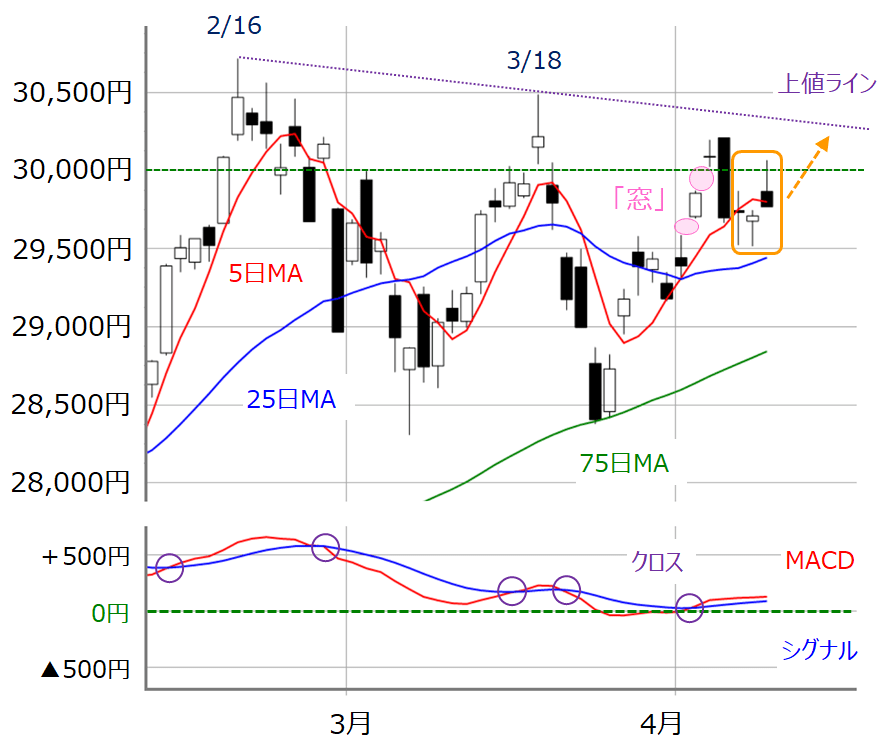

■(図1)日経平均(日足)とMACD(2021年4月9日取引終了時点)

先週の日経平均の動きを振り返ると、週初の5日(月)に「窓」空けで一段高となり、3万円の大台を回復するなど、前週からの動きを引き継ぐ格好となりました。

翌6日(火)の3万円台超えを維持して取引が始まったものの、その後は下落に転じて下げ幅を拡大し、3万円台も下回ってしまいました。図1を見ても分かるように、この日のローソク足は大きな陰線となっていて、結局この日の始値(3万208円)が先週の週間高値となりました。ただし、5日移動平均線がサポートになったことが救いとなりました。実際に、週末に向けた7日(水)から9日(金)の取引は5日移動平均線を意識する展開となっています。

決算シーズンを前にした様子見ムードの動きと見ることもできますが、この3日間のローソク足を見ると、実体が短くて「ヒゲ」が長いものが並んでいます。7日(水)と8日(木)は下ヒゲが長く、「下値を探ったが、買い戻される動き」、9日(金)は上ヒゲが長く、「戻りを試したが、売りに押される動き」だったわけです。

こうした動きは、2万9,700円を中心とする「上下のふるい落とし」となって需給面で軽くなった可能性があり、下段のMACDが上向きを継続していることや、週末の先物取引終値が大取(大阪取引所)で2万9,930円、シカゴCMEで2万9,945円となっていることも踏まえると、今週は再び3万円台をトライする展開も想定できます。

TOPIXは弱含みの印象強まる

ただし、このまま上昇基調を強めて、図1の上値ラインまでいけるかといえば微妙かもしれません。というのも、ふたつの「気掛かりな点」を克服する必要があるからです。

そのひとつめはTOPIX(東証株価指数)の動きです。

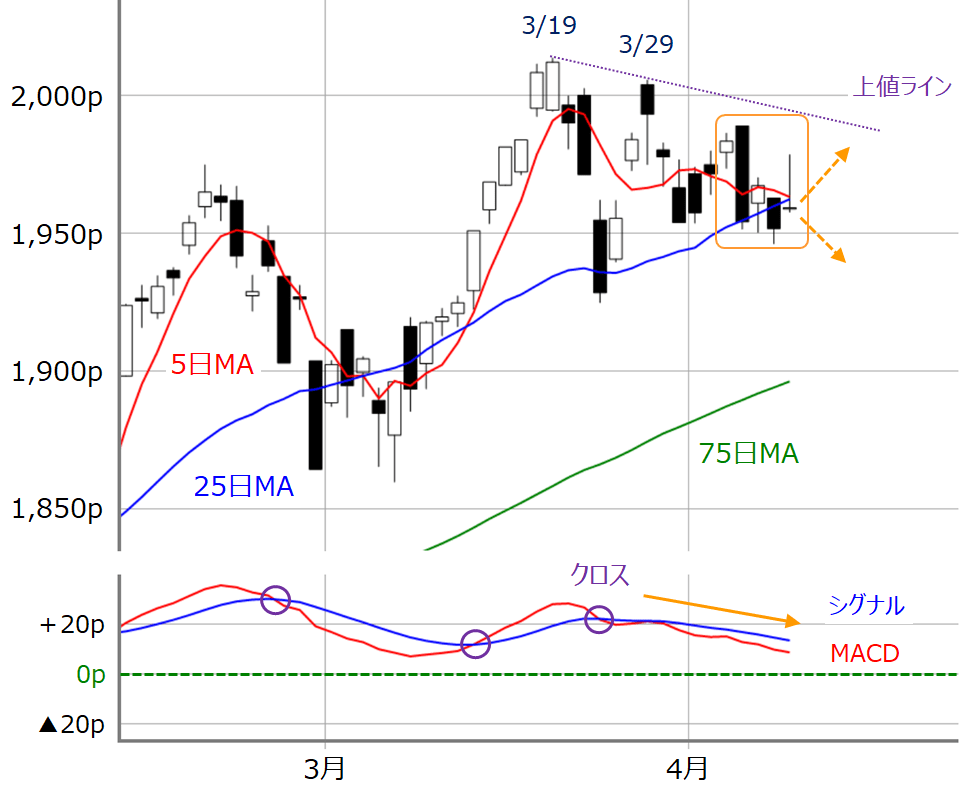

■(図2)TOPIX(日足)とMACD(2021年4月9日取引終了時点)

先週末9日(金)のTOPIX終値は1,959pでした。日経平均と同様に、前週末終値(1,971p)から小幅に下落しています。週足ベースでは2週連続の下落です。

図1の日経平均は5日移動平均線が意識されていましたが、TOPIXについては25日移動平均線の攻防が続いているほか、5日移動平均線による25日移動平均線の下抜けクロス(デッドクロス)も実現しそうになっています。下段のMACDも下向きとなっているため、日足ベースでは弱含みの印象を強めています。

前回のレポートでは、「日足ベースのTOPIXが弱くなっているものの、週足ベースではまだ上昇基調を維持している」と指摘していましたが、実は週足ベースも少し雲行きが怪しくなってきました。

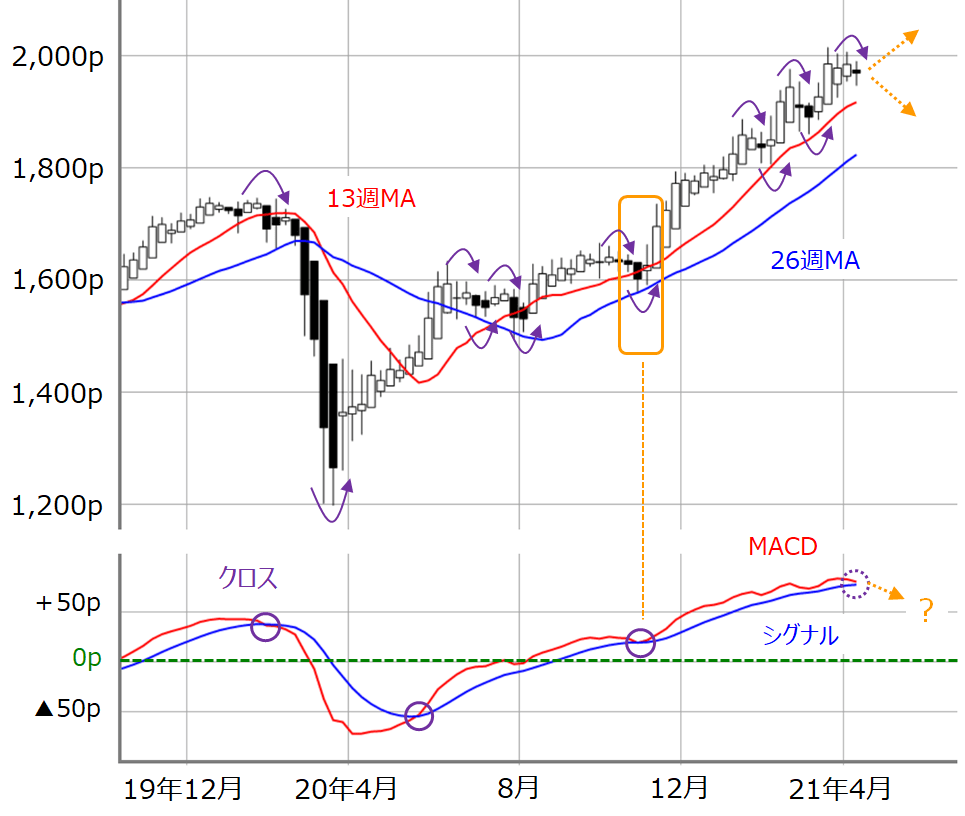

■(図3)TOPIX(週足)の平均足とMACD(2021年4月9日取引終了時点)

上の図3は、週足TOPIXの平均足とMACDを表したものです。

平均足の色の変化とMACDのクロスの二つのサインの組み合わせでトレンド転換を探るわけですが、先週末時点では、平均足が陰転し、MACDがシグナルを下抜けしそうな状況となっています。

もちろん、昨年10月末に、平均足の陰転とMACDのクロスが実現してトレンド転換のサインが出現したものの、早期に打ち消した経緯がありますので、今後の企業決算の動向によっては持ち直す展開も想定できます。

とはいえ、当時は株価と13週・26週移動平均線との距離が近く、26週移動平均線がサポートとなったのですが、足元は、株価と13週・26週移動平均線との距離が離れているため、トレンド転換のサインが出現した後に、株価が移動平均線まで調整する可能性があります。

米国株の強さについていけない場面が増えている

次の気掛かりな点は、最近の日本株は米国株の強さについていけない場面が増えてきたことです。

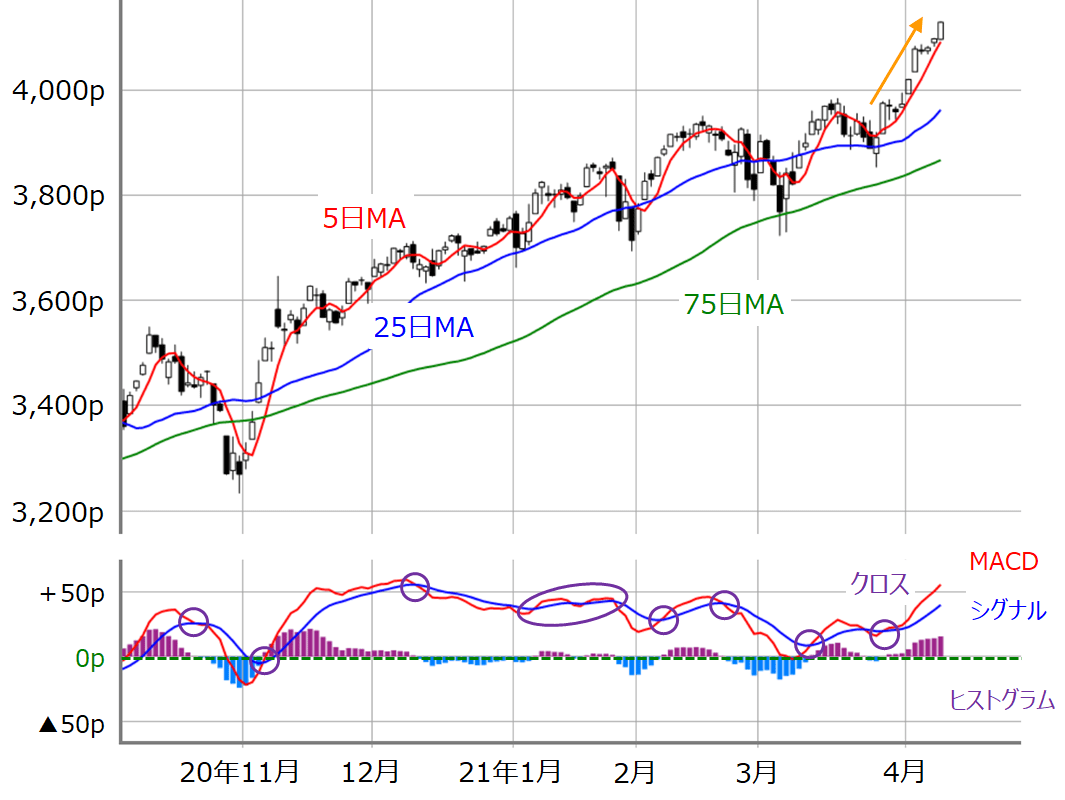

先週の米国株市場を振り返ると、週末9日(金)のNYダウとS&P500が最高値を更新し、NASDAQも戻り基調を強めています。下の図4と図5はS&P500とNASDAQの日足チャートです。

■(図4)米S&P500(日足)とMACD(2021年4月9日取引終了時点)

■(図5)米NASDAQ(日足)とMACD(2021年4月9日取引終了時点)

こうした米国株市場の強さは、想定以上に進んでいる新型コロナウイルスワクチン接種に伴う米経済正常化期待をはじめ、経済指標の強さや企業業績期待といったファンダメンタルズの良好な状況、そして金融緩和の継続観測といった景気への楽観が強まっていることです。

さらに、ここ最近警戒されてきた米長期金利が1.7%を下回って推移しており、急ピッチな金利上昇への不安が後退したことも追い風になっています。

その一方で、足元の日本株は、国内の新型コロナウイルスの変異株の感染拡大やワクチン接種状況など大きく出遅れていると言わざるを得ず、こうした「コロナ対応力の差」が非製造業の回復度合いに表れ始めています。実際に、ワクチン接種の進展によって、夏場の行楽シーズンの旅行や消費活動が期待されている米国に比べ、日本国内のコロナ感染状況は芳しくありません。

そのため、景気敏感株への物色対象が幅広い米株市場とは異なり、日本株は海外で稼ぐ企業がより選好されそうなど、銘柄の選別が進むことになり、相場全体の底上げが限定的になってしまうことが考えられます。

足元で強さを見せている米株市場についても、「適温相場」に向かいつつあるように見えますが、強すぎる経済がかえってネガティブに働いてしまう展開には注意が必要です。巨額の米経済政策はコロナ禍によって生じた需給のギャップに対して大き過ぎるという見方も根強く、急ピッチな経済回復による供給不足がインフレ圧力を招く可能性もあり、米金利上昇への警戒はくすぶり続けることになります。米国金利上昇が一服していることによるグロース株への買いが寄与している部分も大きいため、米金利の動きをにらみながら半導体やIT関連株への買いが継続できるかも焦点になります。

冒頭でも触れたように、決算シーズンが本格化する中、先取りしてきた期待と現実のギャップが意識されます。継続的な株価上昇には、割高感を正当化する先行き見通しの強さや成長ストーリーが必要なため、同じ好業績銘柄でも先行き期待の違いによって株価の反応が異なってくることが想定されます。企業業績の動向が材料出尽くしとなるか、さらなる上値追いのきっかけとなるかがポイントになりそうです。まだ中長期的な強気を崩す必要はなさそうですが、目先の調整入りのタイミングには警戒しておいた方が良いかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。