![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

NASDAQ本格上昇の兆しはまだ確認できない

ただし、先週の株価下落の主因となった、米金利上昇とコロナ感染拡大に対する警戒や米中関係の悪化懸念については、依然としてその火種がくすぶっています。

先週後半は、米国株が復調したことで日本株も値を戻すことにつながったのですが、そのきっかけは、米国が新型コロナウイルスワクチン接種の目標を引き上げたことによる正常化期待と、米金利の上昇ペースが落ち着き、IT・ハイテクなどのグロース株が買い戻されたことです。さらに、先日成立した1.9兆ドルの追加経済政策に加え、さらなる追加経済政策の観測も浮上してきていることも買いを促しました。

とはいえ、新型コロナウイルスについては、日本国内をはじめ、欧州やブラジルなどの新興国は感染再拡大が心配されていて楽観はできませんし、IT・ハイテクなどのグロース株の買い戻しについても、NASDAQの状況を見る限り、本格上昇の兆しがまだ確認できていない状況です。

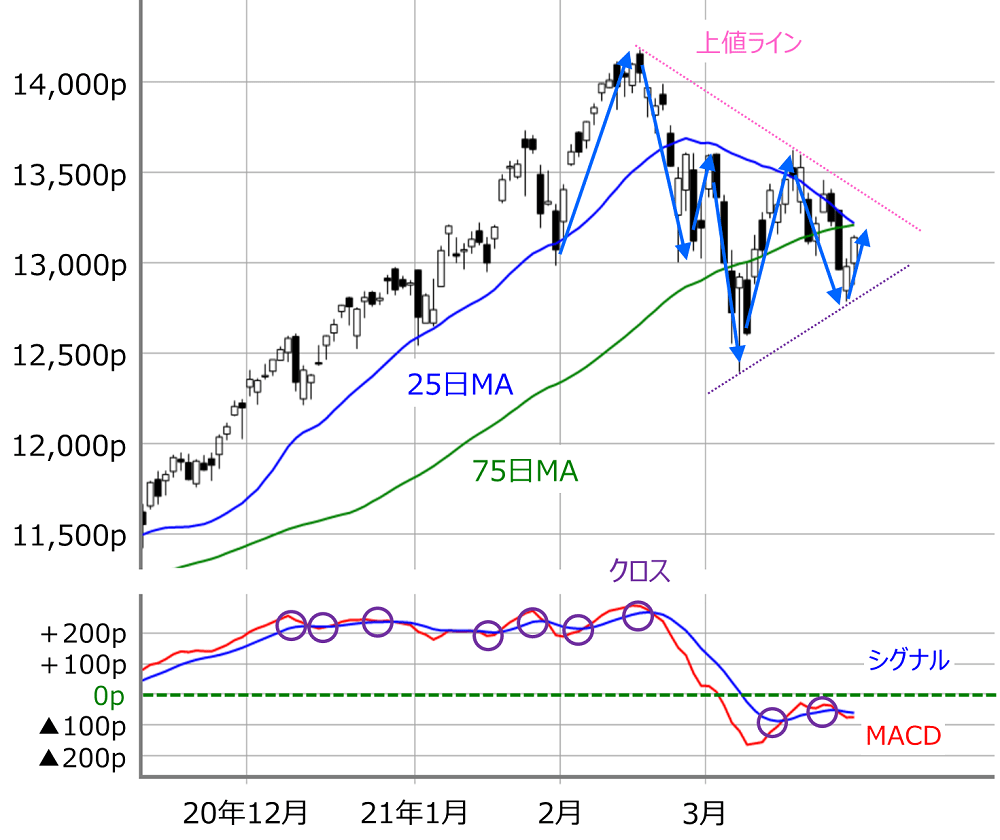

■(図5)米NASDAQ(日足)とMACD(2021年3月26日取引終了時点)

確かに、先週のNASDAQは反発しましたが、週末26日(金)時点ではまだ株価が75日移動平均線に届いていないほか、下向きの25日移動平均線とのデッドクロスも意識されている状況です。下段のMACDも0p以下で推移しているほか、シグナルとの上抜けクロスも出現していません。

米金利上昇のペースが落ち着いたことで株価が反発していますが、このまま上値ラインを超えてくるまで戻すことができるかは微妙かもしれません。と言うのも、注意しておきたい点として、さらなる米追加経済政策の動向が挙げられるからです。

道路や鉄道などのインフラ投資を中心とする3兆ドル規模が想定されていますが、その詳細が今週にも発表されると見込まれています。こうした高圧経済(供給を上回る需要を喚起させる)を志向する米国の政策は、景気敏感株が買われる口実になっているほか、米金利も目立って上昇しているわけでもなく、いまのところプラスに受け止められています。

とは言いながら、「さすがに規模が大き過ぎるのでは?」という見方による、ハイペースな物価上昇や、財源確保のための国債増発による債券市場を通じた金利への影響などへの懸念が強まって、前回のレポートでも指摘したFRB(米連邦準備制度理事会)の「ホンネ(日本や欧州のようなデフレは避けたいが、急激な物価上昇や金利上昇は困るし、バブルの過熱も抑制させたい)」が顕在化してしまう可能性があります。さらに、先週にイエレン米財務長官が増税について言及したこともあり、今後の株式市場がこうしたネガティブ面に反応し始める可能性を意識しておく必要がありそうです。

したがって、今週は多くのイベントを通じて業績相場へ視点が移る中、米国の高圧経済との相性を見極めていくことになりそうです。少なくとも、これまでの「いいところ取り」で株価が上値をトライする状況ではなくなってきているため、「どこまで買い戻すことができるか?」が試される週になると思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)