日経平均は荒い値動き、中期的な上昇基調は維持

先週末3月26日(金)の日経平均は2万9,176円で取引を終え、週足ベースで3週ぶりの下落となりました。前週末終値(2万9,792円)からの下げ幅は616円で2%ほどの下落率です。

月またぎとなる今週は、4月の新年度相場入りを迎えるわけですが、過去の経験則では、4月の株式市場は上昇しやすい傾向にあるようです。果たして、今週の日本株も幸先良いスタートを切ることができるのでしょうか?

早速いつもの通り、足元の状況から確認していきます。

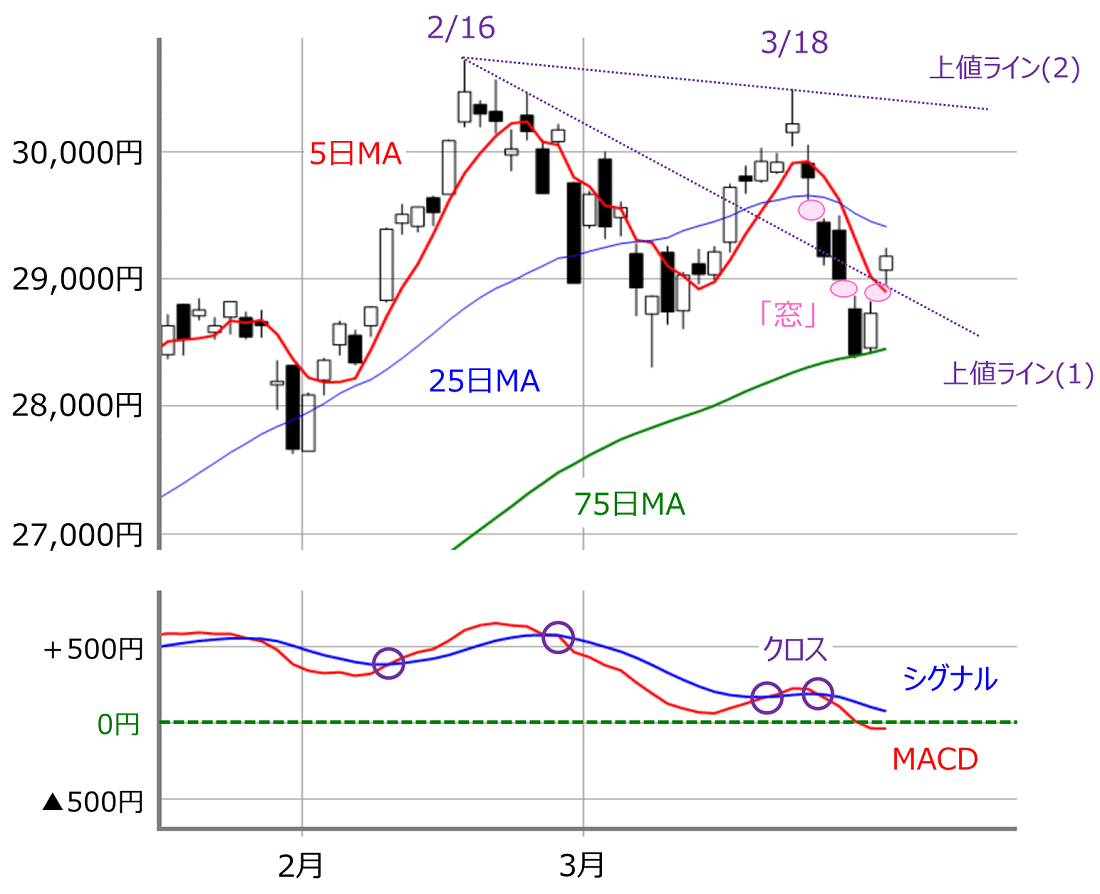

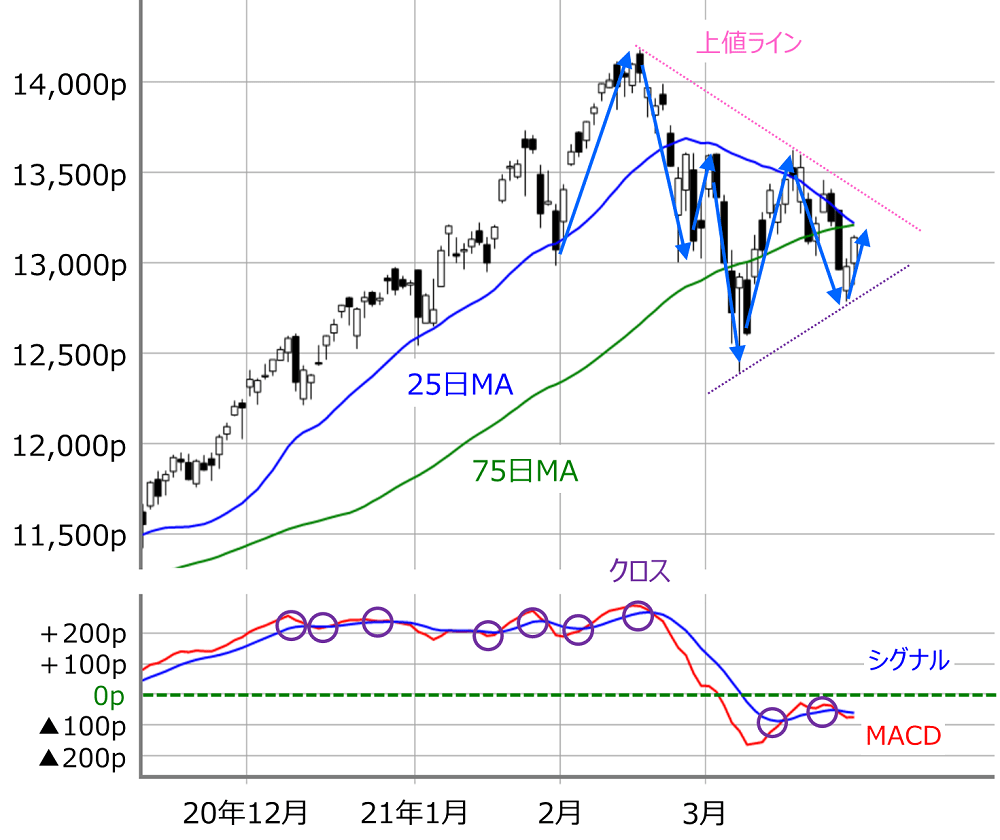

■(図1)日経平均(日足)とMACD(2021年3月26日取引終了時点)

先週の日経平均の動きをローソク足の足取りで振り返ると、前週末からの軟調なムードを引き継ぐ格好で下げが加速する展開となりました。週初の22日(月)は、「窓」空けで25日移動平均線を下抜け、翌23日(火)も下げが続いて節目の2万9,000円台を割り込んでいきました。さらに、24日(水)も「窓」空けで下落、この日の取引時間中には2万8,379円まで値を下げて、3月5日の直近安値(2万8,308円)に迫り、前週18日からの下げ幅が1,800円を超える場面もありました。

しかし、週末に差し掛かる25日(木)からは反発に転じていきました。26日(金)も「窓」空けで上昇し、取引終了時点では770円ほど値を戻して5日移動平均線を上抜け、前回のレポートで紹介して下抜けてしまった上値ライン(1)も回復しています。

「大きく下げた後に、それなりに戻す」という展開で、荒っぽい値動きではあったのですが、75日移動平均線がサポートとして機能し、中期的な上昇基調が崩れずに踏みとどまったと言えます。また、「窓」空けが多く、米国株市場の動きに左右されがちであることもうかがえますが、今週もこのまま戻り基調をたどった場合、25日移動平均線や3万円の節目、2月16日と3月18日の直近高値同士を結んだ上値ライン(2)などが上値の目安になります。

TOPIXは日経平均より上方向への意識が強い

続いて、TOPIX(東証株価指数)についても見ていきます。

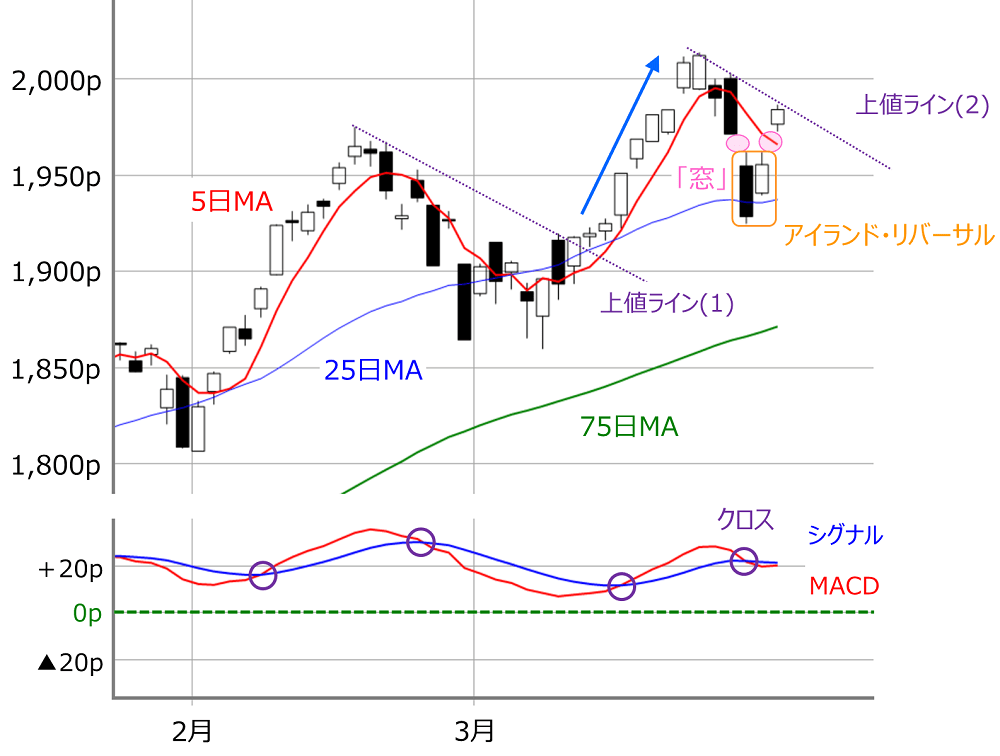

■(図2)TOPIX(日足)とMACD(2021年3月26日取引終了時点)

先週のTOPIXも日経平均と同様に、週の前半が下落、後半に反発という展開でしたが、こちらは75日移動平均線ではなく、25日移動平均線がサポートとして機能しており、日経平均よりも強い状況が続いています。

また、週末26日(金)のローソク足は、上値ライン(2)にタッチしており、ここを完全に上抜けることができれば、前回の上値ライン(1)の時と同じように上昇に弾みがつきそうなところに位置しています。また、TOPIXも二つの「窓」空けが確認できますが、こちらはいわゆる「アイランド・リバーサル」っぽい形となっていることも、上方向への意識を強めていると見ることができます。

週足でも日経平均よりTOPIXが優位

前回のレポートでも指摘した通り、日経平均よりもTOPIXが優位という状況が見られたわけですが、こうした傾向は週足でも見られます。

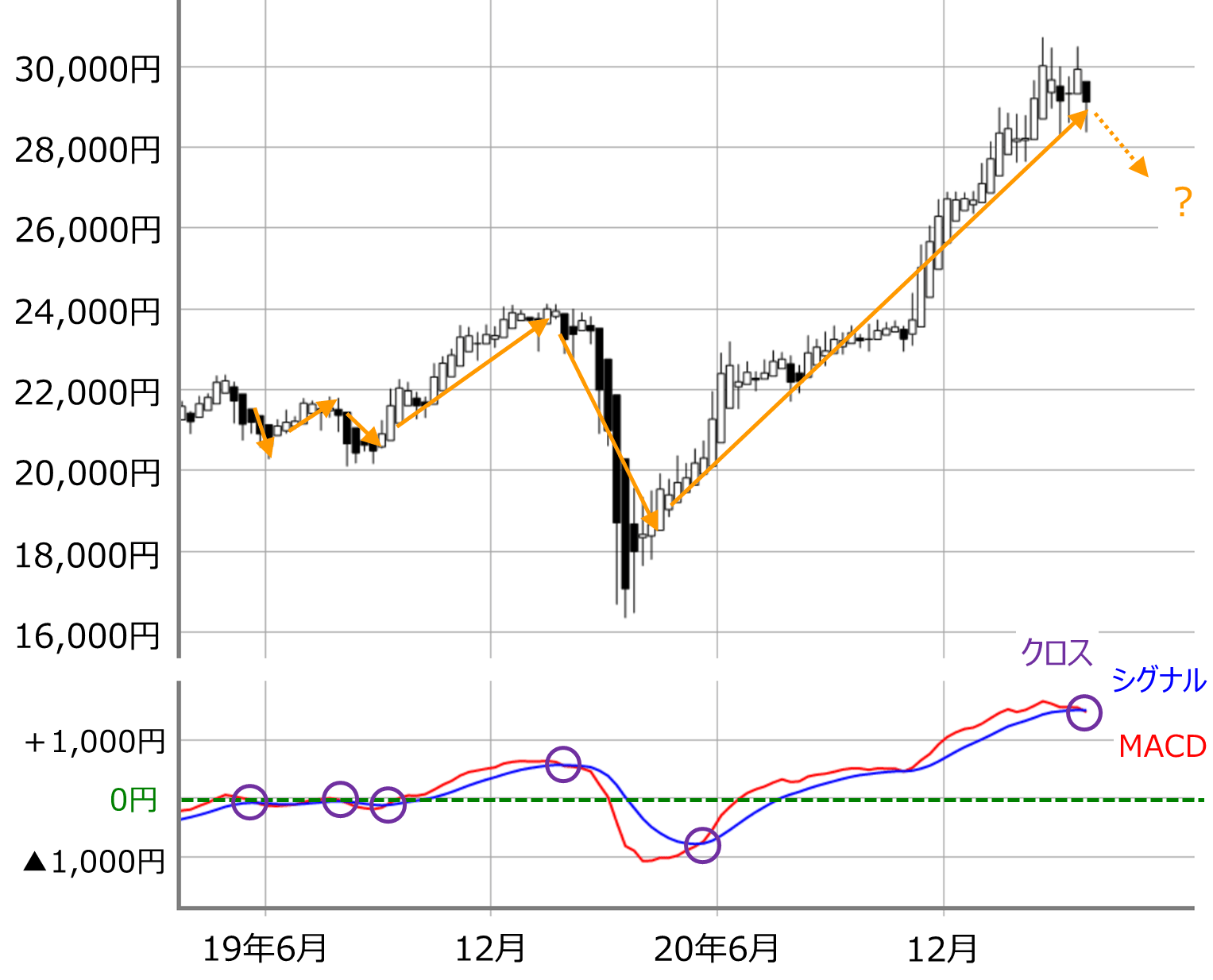

■(図3)日経平均(週足)の平均足とMACD(2021年3月26日取引終了時点)

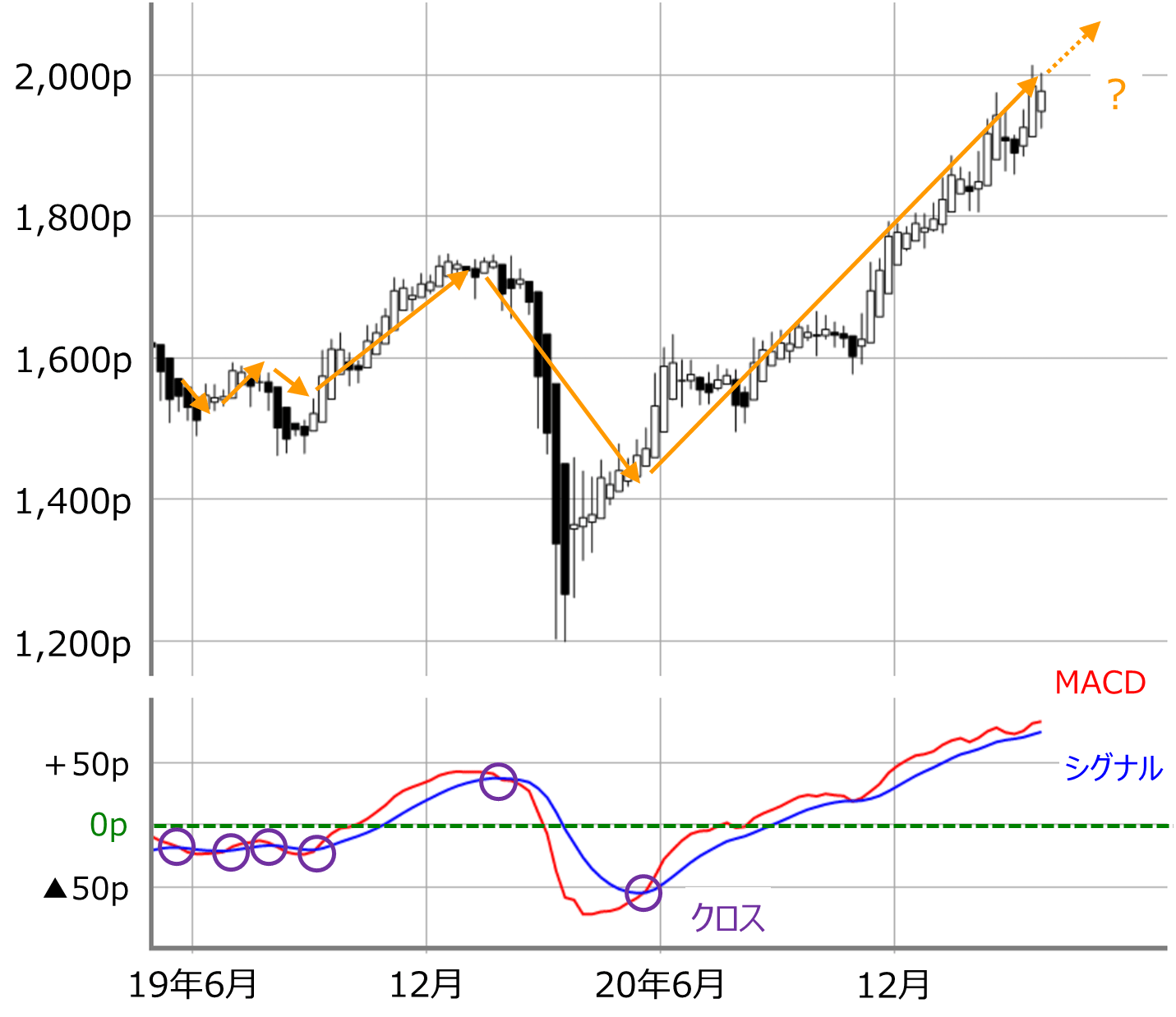

■(図4)TOPIX(週足)平均足とMACD(2021年3月26日取引終了時点)

図3と図4は、週足の日経平均・TOPIXそれぞれの平均足とMACDの組み合わせです。

チャートを過去にさかのぼってみても、平均足の転換とMACDのクロスという2つの条件を満たすと、中期的なトレンドの転換になることが多く、このサインに従うだけでも、かなり上手にトレンドに乗って取引できたことが分かります。

図3の日経平均を見ると、2つの条件を満たしていて、トレンド転換を示唆しています。

中期的には下落トレンドに変わった可能性があるのですが、先ほどの日足チャートでは上方向への意識が強くなっているほか、先週末の先物取引でも、大阪取引所が2万9,440円、シカゴCMEが2万9,450円と上昇して終えていますので、早い段階で週足のトレンド転換のサインを否定することも可能です。

そのため、ひとまず日足チャートに従って、上方向に視線を向けるのが良さそうですが、その半面、株価が伸び悩んで下げてしまった場合には、軟調な展開が続いてしまうシナリオが浮上することになります。

一方のTOPIXについては、図4を見ても分かるように、平均足の転換もMACDのクロスもなく、上昇基調が継続しています。さらに、先ほどの日本銀行のETF(上場投資信託)買い方針の変更は4月からと実施するとみられているため、TOPIXの方が比較的しっかりした動きが想定されます。

ただ、この点はすでに分かっていることでもあり、むしろ、「4月以降の日銀がETFを買うのはどんな条件なのか?」の方が注目されるかもしれません。

兎にも角にも今週はイベントの多い週となります。国内では、週初の29日(月)と30日(火)が3月期決算企業の権利確定日と権利落ち日となるほか、1日(木)には日銀短観が発表されます。米国では、月初恒例のISM製造業景気指数や米雇用統計といった経済指標のほか、中国でもPMI(製造業購買担当者景気指数)が発表されます。しかも、米雇用統計が公表される2日(金)はイースター絡みで、米国をはじめとする多くの海外株市場が休場となるなど盛りだくさんのため、相場のムードの変化には注意しておく必要があります。

まずは、30日(火)の権利落ち日です。リクツの上では配当金の分だけ株価が下がることになりますが、ざっくり見ると日経平均は200円弱、TOPIXも19pほどですので、この下落分を埋められるかが今週の焦点のひとつになります。

1日(木)には日銀短観が発表されますが、4月下旬からの決算シーズンも控えていることもあり、企業の業績面に着目した銘柄物色の動きも出てきそうです。

NASDAQ本格上昇の兆しはまだ確認できない

ただし、先週の株価下落の主因となった、米金利上昇とコロナ感染拡大に対する警戒や米中関係の悪化懸念については、依然としてその火種がくすぶっています。

先週後半は、米国株が復調したことで日本株も値を戻すことにつながったのですが、そのきっかけは、米国が新型コロナウイルスワクチン接種の目標を引き上げたことによる正常化期待と、米金利の上昇ペースが落ち着き、IT・ハイテクなどのグロース株が買い戻されたことです。さらに、先日成立した1.9兆ドルの追加経済政策に加え、さらなる追加経済政策の観測も浮上してきていることも買いを促しました。

とはいえ、新型コロナウイルスについては、日本国内をはじめ、欧州やブラジルなどの新興国は感染再拡大が心配されていて楽観はできませんし、IT・ハイテクなどのグロース株の買い戻しについても、NASDAQの状況を見る限り、本格上昇の兆しがまだ確認できていない状況です。

■(図5)米NASDAQ(日足)とMACD(2021年3月26日取引終了時点)

確かに、先週のNASDAQは反発しましたが、週末26日(金)時点ではまだ株価が75日移動平均線に届いていないほか、下向きの25日移動平均線とのデッドクロスも意識されている状況です。下段のMACDも0p以下で推移しているほか、シグナルとの上抜けクロスも出現していません。

米金利上昇のペースが落ち着いたことで株価が反発していますが、このまま上値ラインを超えてくるまで戻すことができるかは微妙かもしれません。と言うのも、注意しておきたい点として、さらなる米追加経済政策の動向が挙げられるからです。

道路や鉄道などのインフラ投資を中心とする3兆ドル規模が想定されていますが、その詳細が今週にも発表されると見込まれています。こうした高圧経済(供給を上回る需要を喚起させる)を志向する米国の政策は、景気敏感株が買われる口実になっているほか、米金利も目立って上昇しているわけでもなく、いまのところプラスに受け止められています。

とは言いながら、「さすがに規模が大き過ぎるのでは?」という見方による、ハイペースな物価上昇や、財源確保のための国債増発による債券市場を通じた金利への影響などへの懸念が強まって、前回のレポートでも指摘したFRB(米連邦準備制度理事会)の「ホンネ(日本や欧州のようなデフレは避けたいが、急激な物価上昇や金利上昇は困るし、バブルの過熱も抑制させたい)」が顕在化してしまう可能性があります。さらに、先週にイエレン米財務長官が増税について言及したこともあり、今後の株式市場がこうしたネガティブ面に反応し始める可能性を意識しておく必要がありそうです。

したがって、今週は多くのイベントを通じて業績相場へ視点が移る中、米国の高圧経済との相性を見極めていくことになりそうです。少なくとも、これまでの「いいところ取り」で株価が上値をトライする状況ではなくなってきているため、「どこまで買い戻すことができるか?」が試される週になると思われます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。