![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米株式相場は、超金融緩和を背景に、超金融相場の軌道上にあります。2020年9月以降は、その自律調整からローテーションへ模索期をたどりました。それが今、米国では新政権誕生、企業好決算、追加の経済支援策、冬期コロナの峠越え、ワクチン接種の普及と好条件がそろい踏みし、新たなステージへ進行中と判断されます。来る局面は、広範囲に投資チャンスを見込める一方、好条件がそろい過ぎるがゆえの相場過熱のリスクが前倒しで現れそうな兆しもあります。新ステージへの投資のスタンスとリスクを検討します。

米株式の金融相場の変遷

米株式のコロナ禍相場は、およそ想定した通りの金融相場の軌道をたどっています。

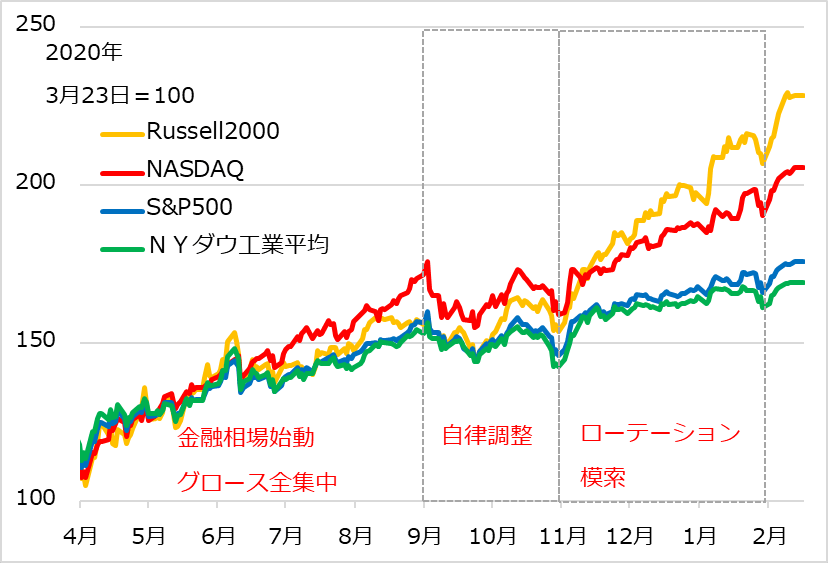

米経済の縮小阻止へ、財政政策と金融政策が総動員されると、株式相場は早くも3月下旬には暴落から立ち直り、金融相場へ入りました。金融相場は、FRB(米連邦準備制度理事会)の強力な金融緩和を背景に進む株高です。コロナ禍の影響が読み切れない中、コロナ禍でも上伸する、コロナ禍だから上伸するハイテクや医療のグロース銘柄に投資マネーが集中しました。図1で、金融相場第1波の4~8月に、グロース銘柄の多いナスダック総合株価指数の上昇が目立ちました。

図1:代表的な米株式指数の推移と局面テーマ

もっとも、期待主導で突っ走る金融相場は、9月早々に自律反落。金融相場の軌道は変わらないので、数週間で復調に向かう中でも、ダメージを受けた大型株を警戒し、中小型株に物色対象が移ったことがラッセル2000から窺(うかが)われます。

10月は米大統領選挙前で、当初は高揚感から株価も失地回復の足取りを速めましたが、すぐに選挙の泥仕合、選挙結果の不確実性を嫌気する反落から様子見モードに転じました。それでも、11月には選挙投票日から相場は急反発し、投資家の買い意欲の強さが窺われました。同月中旬からは、開発中のコロナ・ワクチンの複数に効果ありとの朗報が相次ぎ、相場全体に弾みがつきました。

ただし、経済が正常化するなら、割安にとどまるバリュー株や景気株が見直し買いされるとの観測から、値がさのグロース株を売って入れ替える「ローテーション」の模索が始まりました。中小型のラッセル2000のみならず、NYダウ平均株価、S&P500の一般株価指数が、一時、ナスダック指数を凌駕(りょうが)しました。相場はそのまま12月の米欧休暇期の小康に。その中で徐々に浮かび上がったのは、グロース株に値がさの警戒はあっても相変わらず底堅く、中期的な優位性は変わらないだろうとの見方です。

1月になると、米大統領、議会上下院のすべてを民主党が制するブルーウェーブの高揚相場の中で、グロース株復活がより明確になり、1月末~2月初めの主要ハイテク・グロース企業の好決算がダメ押しになりました。1月末の株価急落をこなし、相場は予(かね)て想定した金融相場第2波の新ステージへ前進中と判断します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)