米株式相場は、超金融緩和を背景に、超金融相場の軌道上にあります。2020年9月以降は、その自律調整からローテーションへ模索期をたどりました。それが今、米国では新政権誕生、企業好決算、追加の経済支援策、冬期コロナの峠越え、ワクチン接種の普及と好条件がそろい踏みし、新たなステージへ進行中と判断されます。来る局面は、広範囲に投資チャンスを見込める一方、好条件がそろい過ぎるがゆえの相場過熱のリスクが前倒しで現れそうな兆しもあります。新ステージへの投資のスタンスとリスクを検討します。

米株式の金融相場の変遷

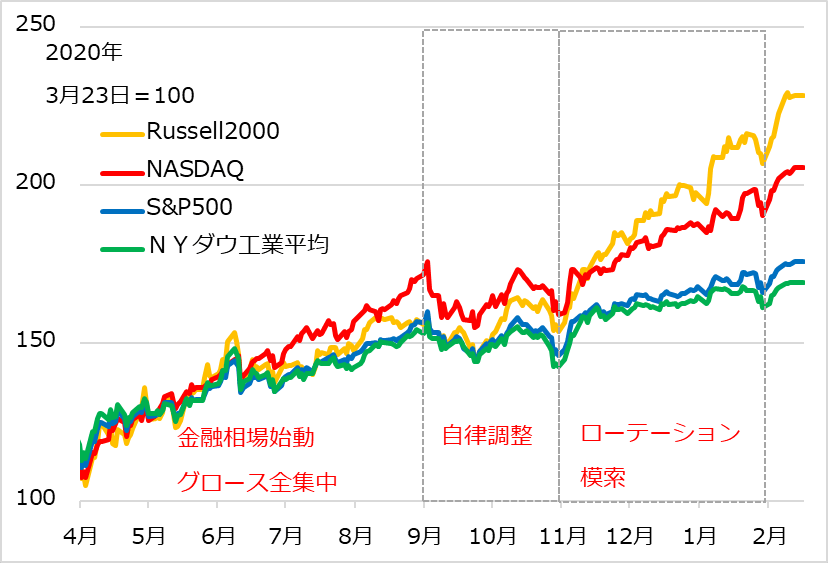

米株式のコロナ禍相場は、およそ想定した通りの金融相場の軌道をたどっています。

米経済の縮小阻止へ、財政政策と金融政策が総動員されると、株式相場は早くも3月下旬には暴落から立ち直り、金融相場へ入りました。金融相場は、FRB(米連邦準備制度理事会)の強力な金融緩和を背景に進む株高です。コロナ禍の影響が読み切れない中、コロナ禍でも上伸する、コロナ禍だから上伸するハイテクや医療のグロース銘柄に投資マネーが集中しました。図1で、金融相場第1波の4~8月に、グロース銘柄の多いナスダック総合株価指数の上昇が目立ちました。

図1:代表的な米株式指数の推移と局面テーマ

もっとも、期待主導で突っ走る金融相場は、9月早々に自律反落。金融相場の軌道は変わらないので、数週間で復調に向かう中でも、ダメージを受けた大型株を警戒し、中小型株に物色対象が移ったことがラッセル2000から窺(うかが)われます。

10月は米大統領選挙前で、当初は高揚感から株価も失地回復の足取りを速めましたが、すぐに選挙の泥仕合、選挙結果の不確実性を嫌気する反落から様子見モードに転じました。それでも、11月には選挙投票日から相場は急反発し、投資家の買い意欲の強さが窺われました。同月中旬からは、開発中のコロナ・ワクチンの複数に効果ありとの朗報が相次ぎ、相場全体に弾みがつきました。

ただし、経済が正常化するなら、割安にとどまるバリュー株や景気株が見直し買いされるとの観測から、値がさのグロース株を売って入れ替える「ローテーション」の模索が始まりました。中小型のラッセル2000のみならず、NYダウ平均株価、S&P500の一般株価指数が、一時、ナスダック指数を凌駕(りょうが)しました。相場はそのまま12月の米欧休暇期の小康に。その中で徐々に浮かび上がったのは、グロース株に値がさの警戒はあっても相変わらず底堅く、中期的な優位性は変わらないだろうとの見方です。

1月になると、米大統領、議会上下院のすべてを民主党が制するブルーウェーブの高揚相場の中で、グロース株復活がより明確になり、1月末~2月初めの主要ハイテク・グロース企業の好決算がダメ押しになりました。1月末の株価急落をこなし、相場は予(かね)て想定した金融相場第2波の新ステージへ前進中と判断します。

米株式テーマのランキング変遷

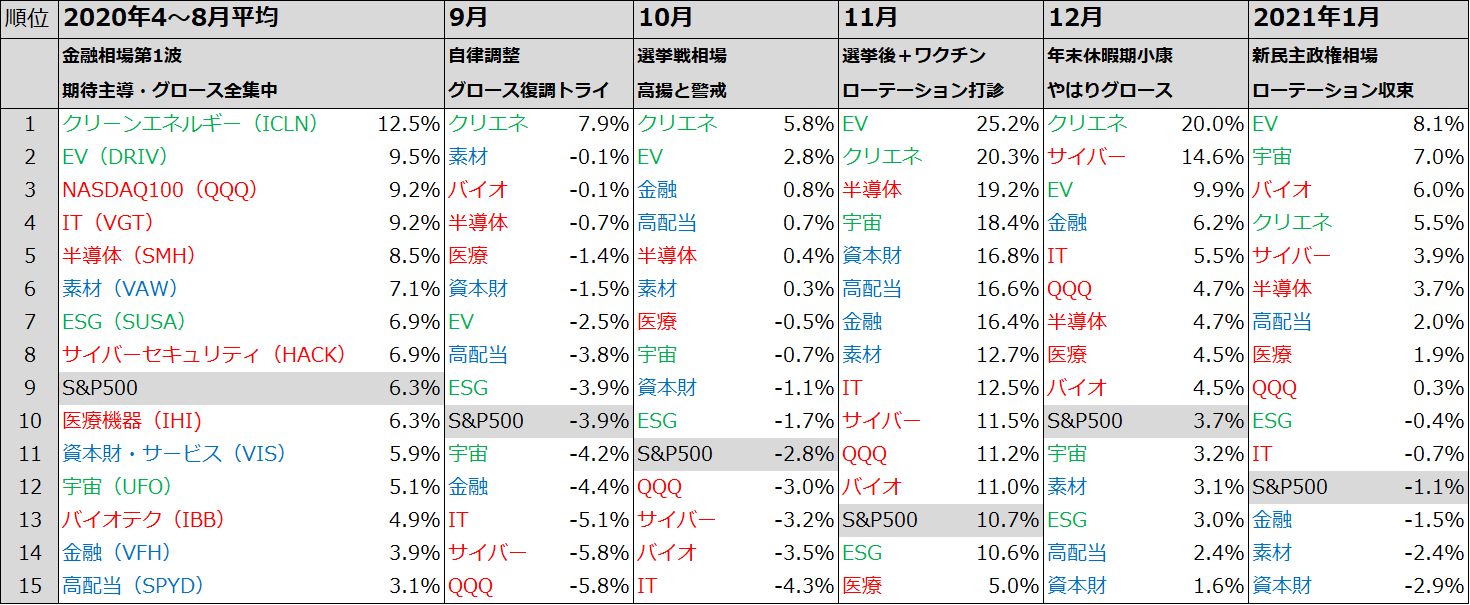

米株式相場の変遷をETF(上場投資信託)の主要テーマ別騰落率の序列から見てみましょう。4~8月のグロース主導相場一巡後は、ほぼ月次で様相が切り替わったため、月間パフォーマンスの序列として図2にまとめています。

図2:米株式テーマ別ETFの月次騰落率序列表

出所:Refinitiv

まず2020年中の変遷です。

【4~8月】コロナ禍でグロース主導の金融相場。月平均パフォーマンスは、時代テーマのクリーンエネルギー(以下クリエネ)を筆頭にEV、次いでQQQ(ナスダック上位100銘柄)、IT(情報技術)、半導体などグロース系(赤文字)が優位で、金融、高配当など景気・バリュー系(青文字)が下位にあります。

【9月】期待主導で走った金融相場第1波が自律調整で反落し、QQQ、サイバーセキュリティ、ITなどグロース系が最下位に転落しました。クリエネは一人高く、コロナ・テーマのバイオ、医療は相対的に底堅さを保ち、同様にここで底堅かった半導体が単にグロース系でないとの認知が浮上しました。高配当、金融は順位を上げているようでも価格を下落させています。

【10月】上旬が米選挙戦相場で高揚感があったものの、中下旬には泥仕合後の勝敗の不確実性を嫌悪して反落し、そのまま様子見モードになりました。上旬に戻り高値を試したグロース系が反落して下位にあります。ローテーションが話題になり始めたものの、金融・高配当などにまだ勢いは見られません。グロース・景気両狙いの半導体はさらに関心が高まりつつあります。クリエネ、EVは好調継続。

【11月】バイデン氏勝利で同氏公約のクリエネ、さらにそれを上回ってEVが急騰しました。その後、ワクチン朗報が相次いでローテーションに弾みが付きました。半導体の他、バリュー・景気系が高パフォーマンスを見せた一方、IT系グロースも下位ながら堅調で、ローテーション売りの恐怖感が徐々に減退しました。グロース系のうち医療・バイオにとっては、ワクチン朗報が逆に材料一巡感を醸し出し、足踏みしました。この頃から宇宙の将来性についての認知が広がっています。

【12月】相場の下地は良くとも、年末休暇期に向けて勢いが鈍り、テーマごとにも一進一退の様相。クリエネの勢いが続く一方、サイバーセキュリティなど個別にテーマ性を物色する動きが出ました。ローテーションの進捗状況を見ながら、次第にグロースの優位が確認されていきました。

そして2021年です。

【1月】新政権ブルーウェーブの高揚相場になった一方、月末には反落ショックに見舞われました。クリエネは月後半から先行的に調整気味だったところを、このショックに襲われ、やや深い下押しになりました。その中でEVが相対的には優位を保ったものの、EVはトップ1社の人気が突出しており、値がさの警戒を拭えない面があります。グロース系の見直し買いが進み、ローテーション警戒の呪縛は脱した感があり、医療系もワクチン朗報後の調整を終えて本来のグロース軌道復帰を模索。宇宙がさらに人気を高めています。

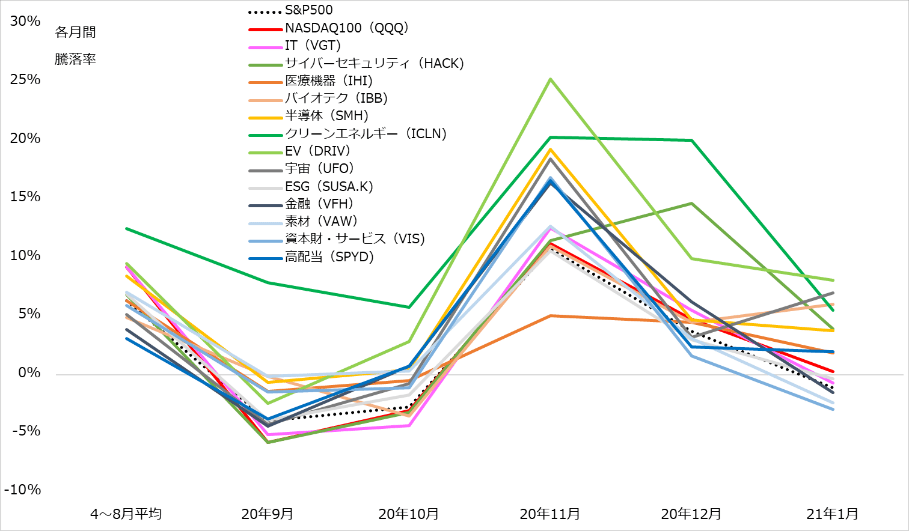

図2の高低感を視覚的に確認するため、図3でグラフ化しています。

図3:米株式テーマ別ETFの月次騰落率チャート

景気局面のどこにいるのか

今後、米国では追加経済支援策が決まり、冬期コロナの峠越えとワクチン接種進捗から、経済正常化への展望が強まるでしょう。一方、景気実態としては需要不足の段階にあり、超金融緩和も継続する公算です。ローテーション模索期を脱した株式相場は、3月から4月には、「超」がつく金融緩和に財政政策も加わり、「金融相場+景気回復相場」の弾みが付くとした想定に沿った流れにあります。

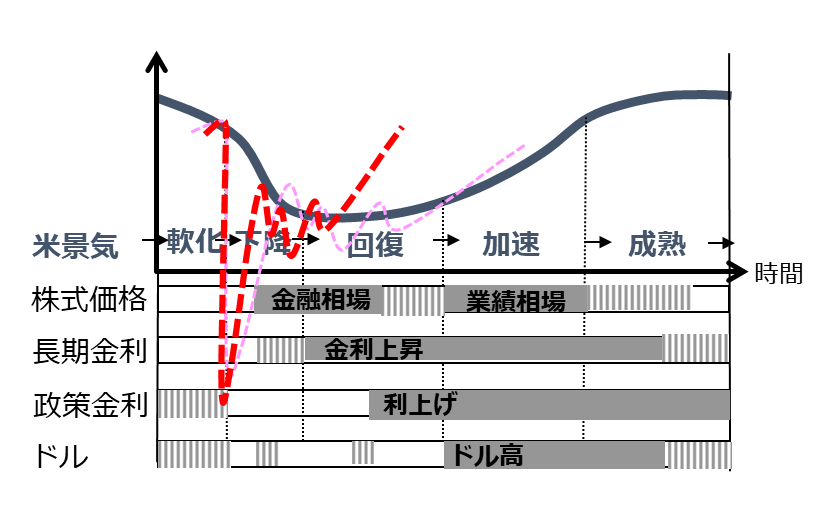

大きく揺れ動いた経済と相場とコロナが目まぐるしく交錯する展開に、現在の景気サイクルの立ち位置を見失いがちかもしれません。図4は、景気と株価、長短金利、ドルのサイクルの巡り合わせの基本イメージです。筆者のレポート、動画で繰り返しご紹介してきた図ですが、従来、コロナ禍経済の軌道をピンク点線のように描いてきました。これは図の形状を見やすくし、コロナ禍経済が通常のサイクルと異なることを明示するための工夫でした。いよいよ景気が、政策サポートを受けつつ、自律的な「回復」過程に入ろうかという局面に近づいています。そこで、横軸の平仄(ひょうそく)を合わせて描いたのが赤線です。

図4:景気サイクル局面のどこにいるのか

筆者の評価では、米景気はまだ景気回復局面の前夜。そうであればこそ、金融緩和も強力に継続されるのです。長期金利の上昇を見て、景気サイクルはもっと前進しているのではないかと疑問が出るかもしれません。しかし。長期金利上昇は通常、景気下降局面から起こるものであり、すぐさま株価に悪影響を及ぼしはしません。むしろ今後、中期金利、短期金利と上昇観測が波及することが、株式相場にとってより大きなリスク要因と認識されるでしょう。その点で、図4において、早晩懸念されるのは、景気回復の速さと強さになるかと判断しています。景気回復の加速は、一次的には株式相場を高揚させますが、やがて二次的には、過熱相場に波乱を呼びやすくなると警戒されます。

「超」金融相場へのスタンス

米株式相場が金融相場第2波に入る道のりの想定は、

(1)グロース復権でローテーション模索のモタモタが消える頃に、

(2)米国では新政権の政策が動き出し、

(3)冬期コロナの峠越えと、ワクチン普及の安堵(ど)感が出て、

(4)経済正常化への期待が広がる一方、足元の景気2番底に対応する政策サポートが続く、

というものでした。現状を見る限り、この流れに沿って、株式相場は金融相場第2波へ順当に移行中と判断しています。

金融相場第2波では、グロース系にとどまらず、バリュー・景気系も、パフォーマンスの高低はあっても、投資対象となるでしょう。ポストコロナ、地球環境の時代テーマ銘柄の相場は、人気ゆえの急騰に乗るかを慎重に見極めつつも、サイクルを超えた大きな潮流であることは疑いないと考えます。さらに、株式にとどまらず、新興国や資源の相場にも投資チャンスが広がる場面が順当との想定です。グロース一辺倒だった金融相場第1波(2020年4~8月)と異なり、広く多面的に投資対象を選べるステージでしょう。

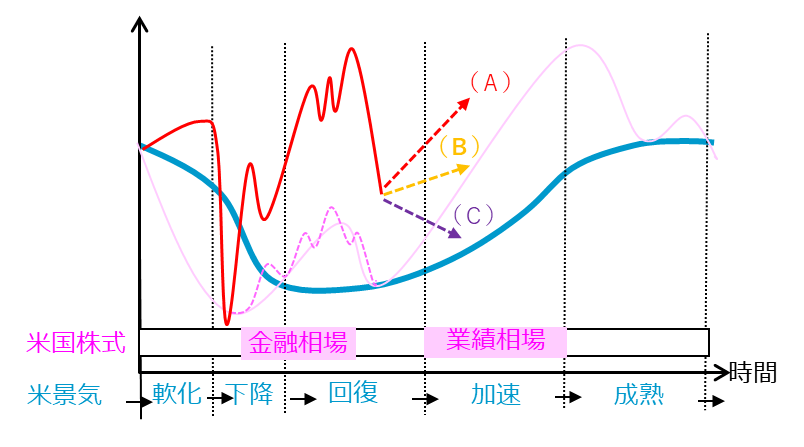

ただし、金融相場第2波は、期待主導の金融相場の後半戦といえます。それをとっぴな政策サポートが煽(あお)ることへの警戒が必要です。図5で描くイメージのように、相場が過熱するほど、早ければ来る4~6月にも1月末級の相場のエアポケットが起こり得ますし、2021年後半には昨年9月級の深い急反落があるかもしれないと、リスクを視界に入れています。バブルの評価、リスクの備えを踏まえたその後の相場展開イメージ(図中A、B、C)については、相場が想定通りに勢いを増したら、改めて論じます。今は、こうしたリスクを警戒する前に、まずは目前に広がりそうな好機に注目する場面でしょう。

図5:「超」金融相場の展開イメージ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。