![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「超」金融相場へのスタンス

米株式相場が金融相場第2波に入る道のりの想定は、

(1)グロース復権でローテーション模索のモタモタが消える頃に、

(2)米国では新政権の政策が動き出し、

(3)冬期コロナの峠越えと、ワクチン普及の安堵(ど)感が出て、

(4)経済正常化への期待が広がる一方、足元の景気2番底に対応する政策サポートが続く、

というものでした。現状を見る限り、この流れに沿って、株式相場は金融相場第2波へ順当に移行中と判断しています。

金融相場第2波では、グロース系にとどまらず、バリュー・景気系も、パフォーマンスの高低はあっても、投資対象となるでしょう。ポストコロナ、地球環境の時代テーマ銘柄の相場は、人気ゆえの急騰に乗るかを慎重に見極めつつも、サイクルを超えた大きな潮流であることは疑いないと考えます。さらに、株式にとどまらず、新興国や資源の相場にも投資チャンスが広がる場面が順当との想定です。グロース一辺倒だった金融相場第1波(2020年4~8月)と異なり、広く多面的に投資対象を選べるステージでしょう。

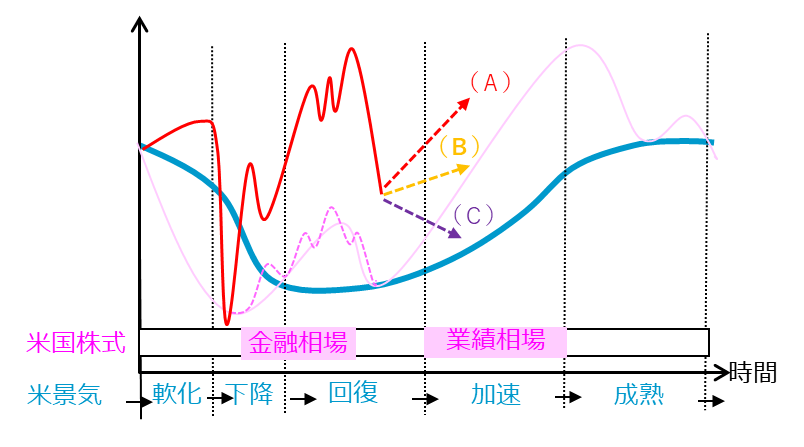

ただし、金融相場第2波は、期待主導の金融相場の後半戦といえます。それをとっぴな政策サポートが煽(あお)ることへの警戒が必要です。図5で描くイメージのように、相場が過熱するほど、早ければ来る4~6月にも1月末級の相場のエアポケットが起こり得ますし、2021年後半には昨年9月級の深い急反落があるかもしれないと、リスクを視界に入れています。バブルの評価、リスクの備えを踏まえたその後の相場展開イメージ(図中A、B、C)については、相場が想定通りに勢いを増したら、改めて論じます。今は、こうしたリスクを警戒する前に、まずは目前に広がりそうな好機に注目する場面でしょう。

図5:「超」金融相場の展開イメージ

出所:田中泰輔リサーチ

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)