![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

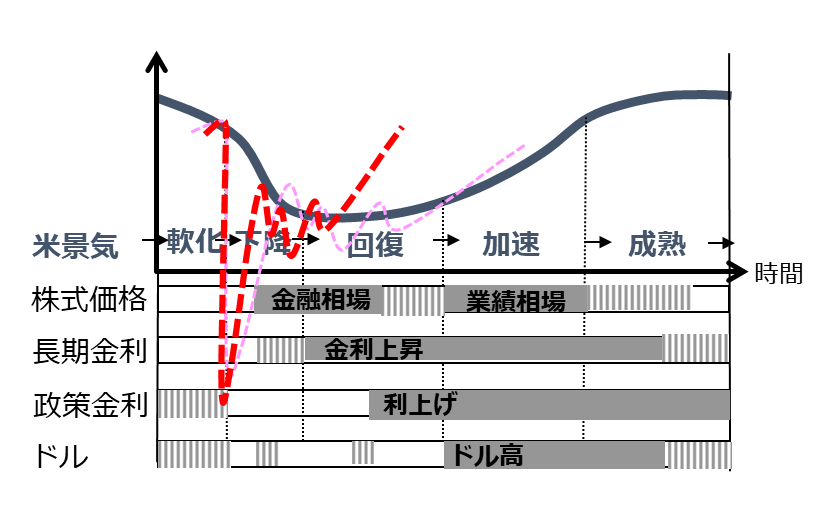

景気局面のどこにいるのか

今後、米国では追加経済支援策が決まり、冬期コロナの峠越えとワクチン接種進捗から、経済正常化への展望が強まるでしょう。一方、景気実態としては需要不足の段階にあり、超金融緩和も継続する公算です。ローテーション模索期を脱した株式相場は、3月から4月には、「超」がつく金融緩和に財政政策も加わり、「金融相場+景気回復相場」の弾みが付くとした想定に沿った流れにあります。

大きく揺れ動いた経済と相場とコロナが目まぐるしく交錯する展開に、現在の景気サイクルの立ち位置を見失いがちかもしれません。図4は、景気と株価、長短金利、ドルのサイクルの巡り合わせの基本イメージです。筆者のレポート、動画で繰り返しご紹介してきた図ですが、従来、コロナ禍経済の軌道をピンク点線のように描いてきました。これは図の形状を見やすくし、コロナ禍経済が通常のサイクルと異なることを明示するための工夫でした。いよいよ景気が、政策サポートを受けつつ、自律的な「回復」過程に入ろうかという局面に近づいています。そこで、横軸の平仄(ひょうそく)を合わせて描いたのが赤線です。

図4:景気サイクル局面のどこにいるのか

筆者の評価では、米景気はまだ景気回復局面の前夜。そうであればこそ、金融緩和も強力に継続されるのです。長期金利の上昇を見て、景気サイクルはもっと前進しているのではないかと疑問が出るかもしれません。しかし。長期金利上昇は通常、景気下降局面から起こるものであり、すぐさま株価に悪影響を及ぼしはしません。むしろ今後、中期金利、短期金利と上昇観測が波及することが、株式相場にとってより大きなリスク要因と認識されるでしょう。その点で、図4において、早晩懸念されるのは、景気回復の速さと強さになるかと判断しています。景気回復の加速は、一次的には株式相場を高揚させますが、やがて二次的には、過熱相場に波乱を呼びやすくなると警戒されます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)