![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、ディスコ(6146)

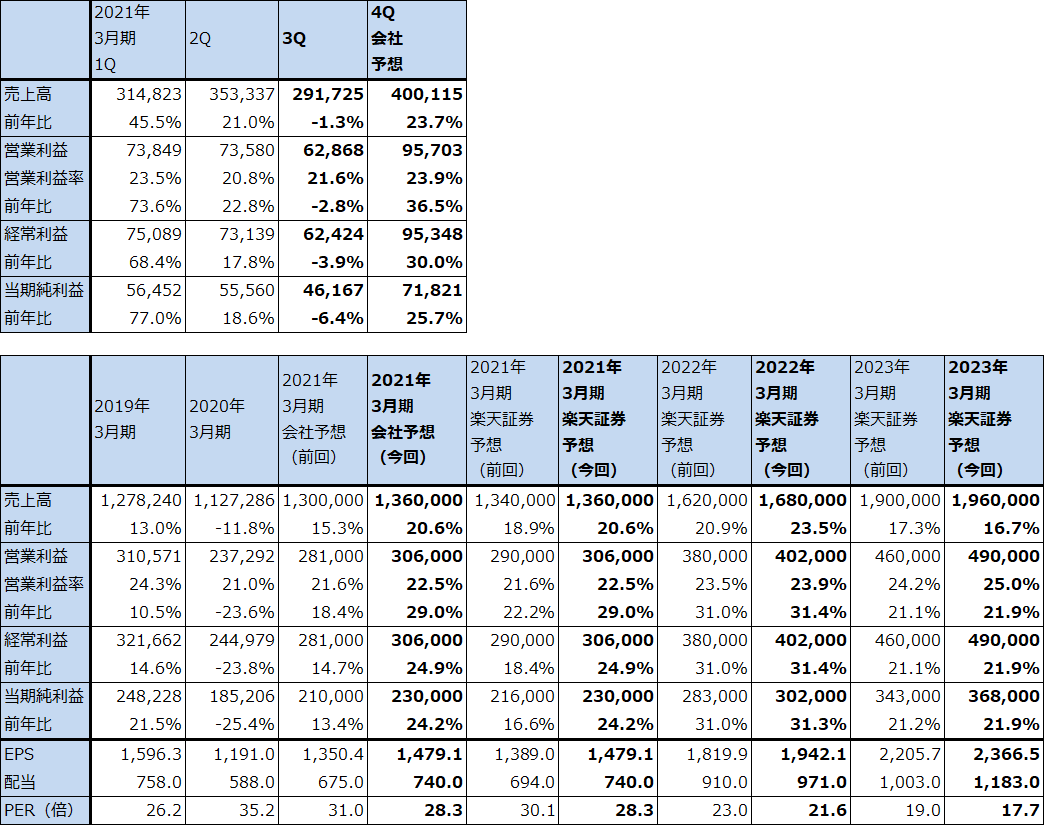

東京エレクトロン

1.2021年3月期3Qは1.3%減収、2.8%営業減益

東京エレクトロンの2021年3月期3Q(2020年10-12月期)は売上高2,917億2,500万円(前年比1.3%減)、営業利益628億6,800万円(同2.8%減)となりました。今1Q、2Qは二ケタ増収増益でしたが、今3Qは小幅ながら減収減益となりました。これは、今3Qに計上する予定だった半導体製造装置売上高の一部が今2Qに前倒し計上されたこと、今3Qの出荷は順調でしたが、売上計上が今4Qになるものがあること(収益認識基準は設置完了基準)によります。引き合い、受注は活発で、今3Qの減収減益は一時的なものと思われます。

今3Qをセグメント別に見ると、SPE(半導体製造装置)事業は、売上高2,643億円(前年比6.3%減)、セグメント利益679億円(同6.3%減)となりました。FPD(フラットパネルディスプレイ製造装置)事業は、売上高273億円(同2.1倍)、セグメント利益48億円(同3.0倍)となりました。FPDは納入が続き今2Qの水準を上回る業績となりました。

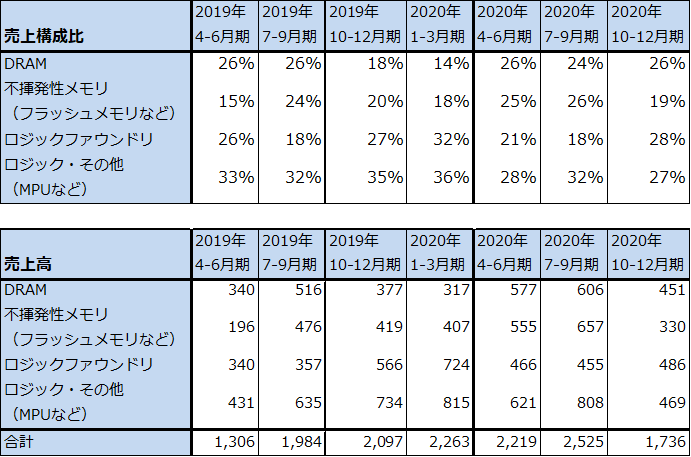

今3Qをアプリケーション別に見ると、ロジックファウンドリ(TSMCなどの半導体受託生産業者)向けが堅調だった半面、DRAM向け、NAND型フラッシュメモリ向け、CPUなどのロジック半導体向けは今2Q比で減収となりました。

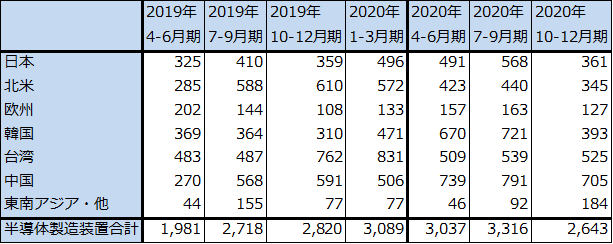

地域別に見ると、日本、北米、韓国向けが今2Q比で大幅減収でしたが、台湾、中国向けは減収ながら高水準を維持しました。台湾向けはファウンドリ向け、中国向けは中国民族系半導体メーカー向けがけん引しました。

表1 東京エレクトロンの業績

発行済み株数 155,505千株

時価総額 6,510,994百万円(2021/1/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

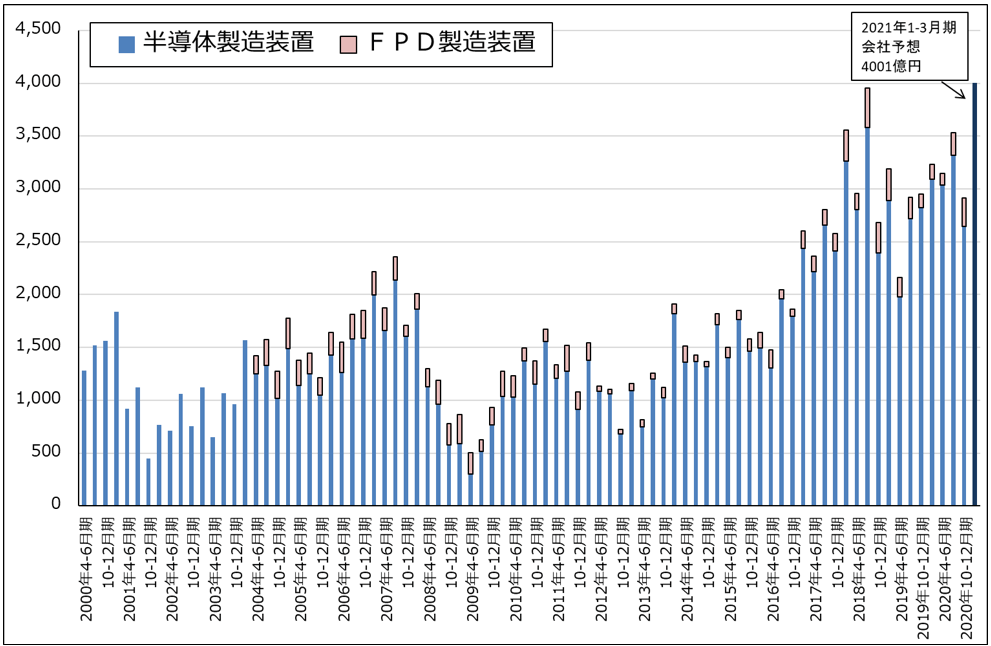

グラフ1 東京エレクトロンの半導体・FPD製造装置販売高

表2 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注:売上高は会社公表の売上構成比から楽天証券計算。

表3 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注:端数処理の関係で合計が合わない場合がある。

2.会社側は2021年3月期通期会社予想業績を上方修正した。

今3Qまでの実績を見て、会社側は2021年3月期通期業績を、前回予想の売上高1兆3,000億円(前年比15.3%増)、営業利益2,810億円(同18.4%増)から、今回予想の売上高1兆3,600億円(同20.6%増)、営業利益3,060億円(同29.0%増)へ上方修正しました。

楽天証券の2021年3月期予想も会社予想と同水準に修正します。

この予想が実現すると、今4Q売上高は4,001億円(前年比23.7%増)となり、過去最高を更新することになります(これまでの過去最高売上高は2019年3月期2Qの3,955億円)。なお、営業利益はまだ過去最高に達しない見込みですが、957億円(同36.5%増)と高水準になる見込みです。

今4Q会社予想の半導体製造装置売上高の中身を見ると、DRAM、NAND、ロジックファウンドリ、ロジック半導体その他の全分野が今3Q比で増収となる見通しです。

3.2022年3月期、2023年3月期も好業績が予想される

2022年3月期も好業績が予想されます。今2Q決算発表時に会社側が示した2020年暦年のWFE市場(Wafer fab equipment、半導体前工程製造装置)は前年比10%以上伸びる見込みで、このうちロジック/ファウンドリ向けが前年を上回り、DRAM向けは前年比で横ばい、NAND向けは前年比約50%増という見通しでした。

また、今3Q決算発表時の会社側の見方では、2021年暦年WFE市場は前年比約20%増、このうちロジック/ファウンドリ向けは市場の伸びをけん引し、DRAM向けも増加する予想です(2021年の年初よりDRAM向けの前倒し投資が発生しDRAM投資が回復しています)。また、NANDも前年並みの投資が継続するとしています。TSMCの設備投資計画をみても、半導体製造装置には大きなブームが到来していると見てよいと思われます。実際に、東京エレクトロンに対する半導体製造装置の引き合いの勢いはかなり強いもようです。

会社側では、2021年暦年のWFE市場の成長率を20%増としたときに、東京エレクトロンの来期2022年3月期の増収率がいくらになるのかコメントしていません。ただし私見ですが、各製造装置市場で新製品開発に熱心であること(今年1月には新方式「超臨界乾燥」を使った新型ウェハ洗浄装置を発表した)を考えると、2022年3月期の増収率はWFE市場の成長率を上回る20~25%増と予想されます。

この考え方に沿って、東京エレクトロンの2022年3月期を売上高1兆6,800億円(前年比23.5%増)、営業利益4,020億円(同31.4%増)と予想します(前回予想は、売上高1兆6,200億円、営業利益3,800億円)。

また、2022年になると3ナノ半導体の量産投資開始、5ナノ半導体の設備増強が予想されることを考えると、今回の半導体設備投資ブームが2021年だけで終わるとは思えません。2022年も半導体設備投資の伸びが続くと予想します。このため、東京エレクトロンの2023年3月期を売上高1兆9,600億円(同16.7%増)、営業利益4,900億円(同21.9%増)と予想します(前回予想は売上高1兆9,000億円、営業利益4,600億円)。

4.今後6~12カ月間の目標株価は、5万5,000円を維持する

今後6~12カ月間の目標株価は、前回の5万5,000円を維持します。楽天証券の2023年3月期EPS予想 2,366.5円に成長性を考慮した想定PER20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)