![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

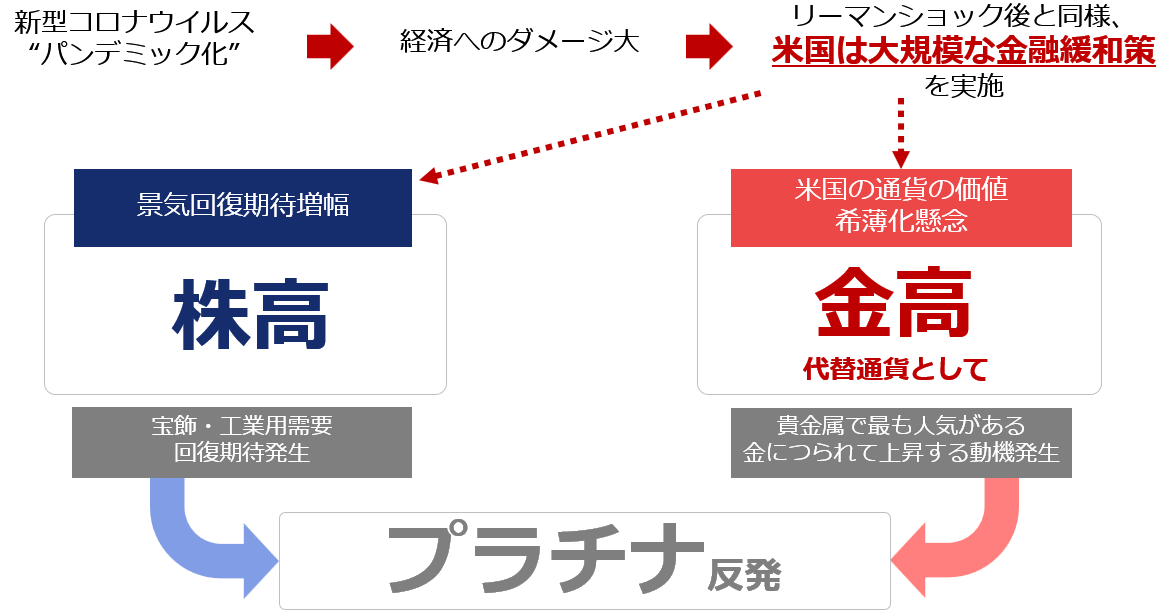

3:先進国の大規模な金融緩和が、“株高”・“金高”両面からプラチナ相場を支える

以下の図は、米国の大規模な金融緩和が与える、米国の主要株価指数、金(ゴールド)、そしてプラチナ相場への影響を示したものです。

図:米国の大規模な金融緩和が与える、米国の主要株価指数、金(ゴールド)、プラチナ相場への影響 (筆者イメージ)

出所:筆者作成

現在、新型コロナの影響で負ったダメージを回復させるべく、米国では、FRB(米連邦準備制度理事会)が、市中から米国債などの資産を買い入れたり、異例の低金利策を続けたりする、金融緩和を実施しています。

上図で示したとおり、大規模な金融緩和策は、株式市場にとっては“景気回復期待”が増幅し、株高要因と言えます。

大規模な金融緩和は、株高と同時に“金(ゴールド)高”の要因でもあります。FRBが市中から有価証券を買い入れれば、市中に出回る米ドル(以下ドル)の量が増え、ドルの価値が希薄化する懸念が生じます。また、低金利を継続すればドルを保有する妙味が低下します。

このような、ドルの“価値の希薄化懸念”や“保有妙味の低下”は、“世界共通のお金”という特色を持つドルと金(この場合はドル建て)の価格の関係を、“ドル安・金高”に傾ける要因になり得ます。

“株高”は宝飾需要や自動車排ガス浄化装置向け需要を回復させる期待を増幅させ、“金高”は貴金属市場全体の物色を誘う要因になり得ます。つまり、大規模な金融緩和は“株高”と“金高”2つの側面から、プラチナ相場の上昇要因になり得るわけです。

米国の大規模な金融緩和(特に低金利政策)は、長期化することが予想されています。2021年も、米国で大規模な金融緩和が続き、“株高”と“金高”2つの側面から、プラチナ相場に上昇圧力をかける可能性があると、筆者は考えています。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)