![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

リーマンショック後、商品指数でなく金に投資していたらどうなっていた?

この痛い経験があるので、年金基金が再度、金、原油、穀物といった商品への投資に戻ってくることはなかなか難しいと思っています。ただ、投資対象が商品指数ではなく、金のみだったら…と考えると、実は、全く違ったものになっていたので、金への投資については戻ってくる可能性は十分にあるとみています。

原油、穀物は、長期に現物で保管しておくことが難しいため、どうしても先物市場を使わざるを得ず、ロールオーバーによるロスの問題が付きまといます。一方、金であれば現物での保有も可能で、ETFにおいても実際に現物の金を保有しているものであれば、ロールオーバーによるロスも発生しません。

投資対象が商品指数ではなく、金だったら、どのように変わっていたのか…。

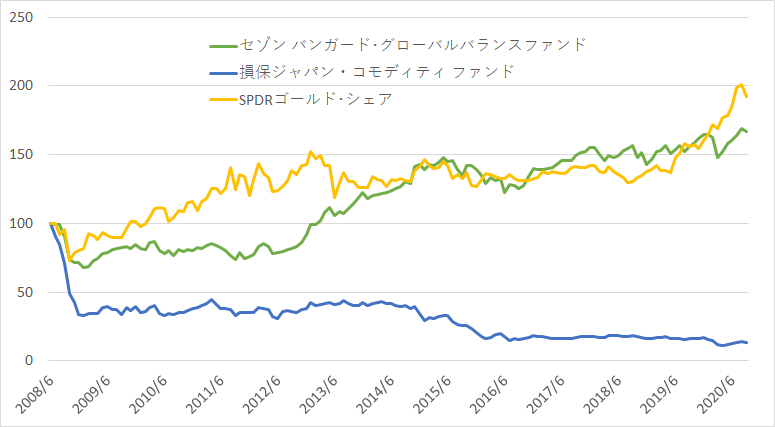

年金基金は通常、国際分散投資の運用をしています。このため、個人投資家の方にもイメージしやすいように、国際分散投資として、債券と株式がほぼ50%ずつの「セゾン バンガード・グローバルバランスファンド」、商品指数連動型は「損保ジャパン・コモディティ ファンド」、金ETFは「SPDRゴールド・シェア(1326)」でみていくことにしましょう。

国際分散投資の投資信託、商品指数連動型の投資信託、金ETFの推移(2008年6月末を100として指数化)

このグラフを見ていただくと、カルパースが商品指数連動型への投資から撤退したことも納得できるでしょう。一方で、青線ではなく、黄色線の金ETFを組み入れていたら、どうでしょう。全く違うものになっていたことも一目瞭然だと思います。

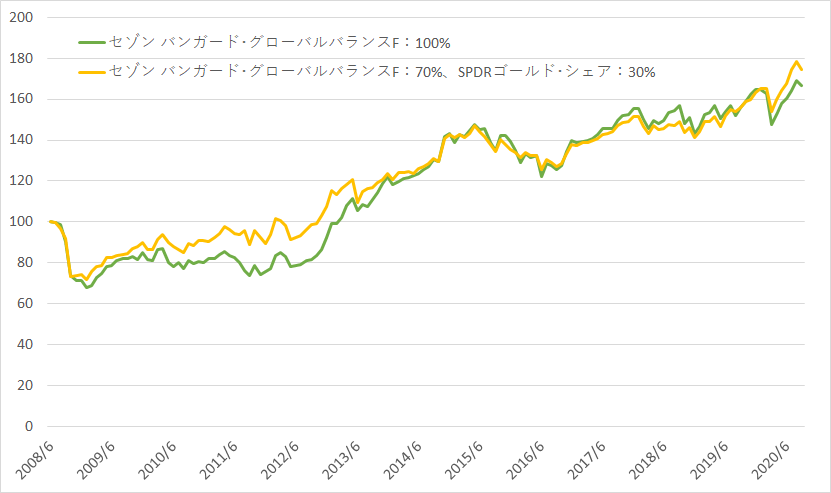

仮に、国際分散投資(セゾン バンガード・グローバルバランスファンド)を70%、金(SPDRゴールド・シェア)を30%として、シミュレーションをしてみると、次のようになります。上下のブレ(リスク)がより小さくなり、分散効果が現れていることが見て取れます。

国際分散投資の投資信託と金ETFとの組み合わせのシミュレーション(2008年6月末を100として指数化)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)