★今回の記事『金が本格的に上昇するとき』のオンライン解説を、10月31日(土)17:00~17:30に行います(参加費無料)。

お申込みはこちらから!(マネーブレインWebサイト)

金価格上昇の鍵は、年金基金の資金

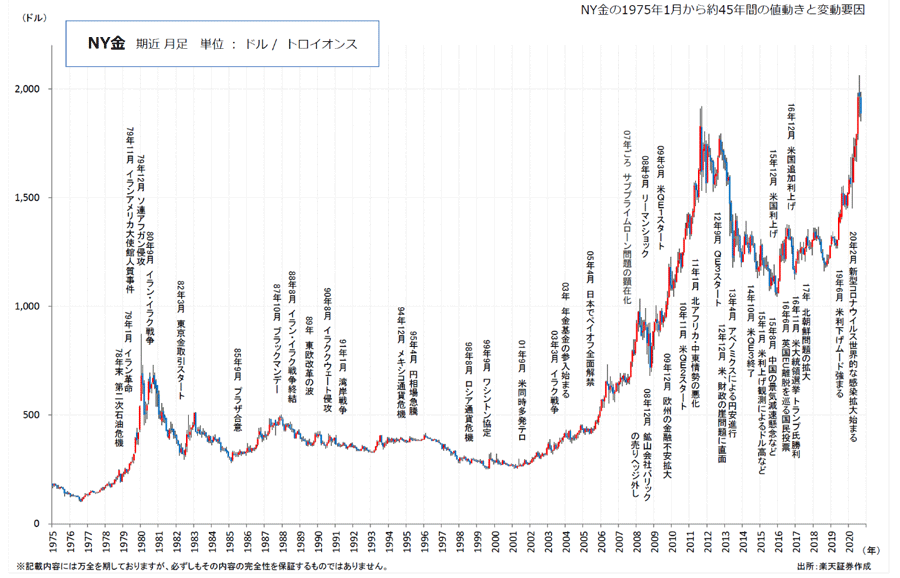

金(ゴールド)がここ数十年で本格的に上昇したのは、2000年から2011年にかけてで、1トロイオンス263ドルから1,923ドルへ、7.3倍になっています。このときは、金、原油、穀物といったコモディティ(商品)を分散投資に加える動きが出て、年金基金の一部も資金をコモディティに振り向けたことが、上昇の大きな要因となりました。

今後、金が本格的に上昇するには、このときと同様に、年金基金の資金が金に向かうことが鍵になると考えています。今回は、その可能性についてみていきたいと思います。

NY金の価格推移(1975年1月~2020年9月)

年金基金の代表格として、米国最大の年金基金であるカルパース(カリフォルニア州職員退職年金基金)の動きをみていきましょう。カルパースは、インフレヘッジや分散投資効果を目的として、2007年にS&P GSCI(ゴールドマン・サックス・コモディティ・インデックス)に関連する投資を始めていきます。

この時期は、2006年に欧米で商品指数連動型ETF(上場投資信託)が上場したり、日本においても、2005年に野村コモディティ投信、2007年に損保ジャパン・コモディティ ファンド、2008年にダイワ/“RICI(R)”コモディティ・ファンドといったコモディティ関連の投信が設定された時期でもあります。

年金基金などの機関投資家や、投信を通じた個人投資家の資金がコモディティに向かった結果、2008年にかけて、商品指数は大きく上昇していきました。

ロールオーバーによるマイナスの影響

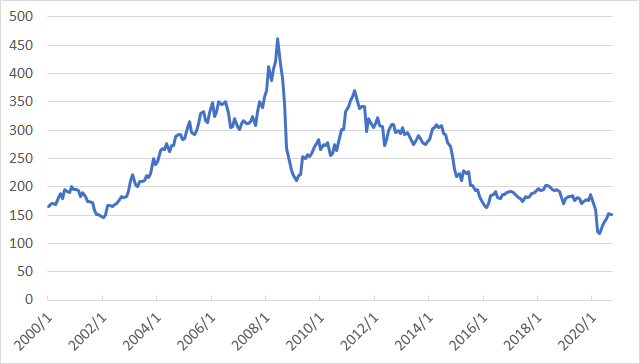

CRB商品指数の推移(2000年1月~2020年9月)

しかし、順調に推移してきた商品指数も、リーマンショックで急落します。また、商品指数独自の仕組みがマイナス方向に作用していきます。

どういう仕組みかというと、商品指数は商品先物の価格を基に計算されているので、組み入れている限月が最終取引日を迎える前に、次限月に乗り換えていくというロールオーバーを行っています。その際に、直近限月よりも次限月のほうが価格が高い状態であると、価格の低い直近限月を売却して、高い次限月を買うことをするので、損失(ロス)が発生してしまうのです。

2004年頃からは、直近限月よりも次限月のほうが高い状態が常となっていて、商品指数への投資パフォーマンスにマイナスの影響を与えてしまっています。

実際に、CRB商品指数の構成品目をみてみると、WTI原油は2000年に25ドル近辺、現在は40ドル近辺で+60%程度、NY金は2000年に300ドル近辺、現在は1,900ドル近辺で6.3倍程度になっているのに対し、CRB商品指数は170ポイント近辺から150ポイント近辺と下げています。ロールオーバーによる影響だけではありませんが、商品指数が、実際の商品価格とは連動しておらず、かつ、ロスが大きいことを理解いただけるでしょう。

リーマンショック後にもコモディティへの投資の動きはありましたが、このロールオーバーのマイナスの影響が認知され、現実にパフォーマンスが低下していく中で、その動きもなくなってきます。

結果として、商品指数連動型への投資はインフレヘッジにならず、分散投資の効果もなく、パフォーマンスも悪いという、当初コモディティ投資に期待していた真逆の結果となり、ついにカルパースも2014年に商品指数連動型への投資からの撤退を検討、その後実際に撤退する形となりました。

リーマンショック後、商品指数でなく金に投資していたらどうなっていた?

この痛い経験があるので、年金基金が再度、金、原油、穀物といった商品への投資に戻ってくることはなかなか難しいと思っています。ただ、投資対象が商品指数ではなく、金のみだったら…と考えると、実は、全く違ったものになっていたので、金への投資については戻ってくる可能性は十分にあるとみています。

原油、穀物は、長期に現物で保管しておくことが難しいため、どうしても先物市場を使わざるを得ず、ロールオーバーによるロスの問題が付きまといます。一方、金であれば現物での保有も可能で、ETFにおいても実際に現物の金を保有しているものであれば、ロールオーバーによるロスも発生しません。

投資対象が商品指数ではなく、金だったら、どのように変わっていたのか…。

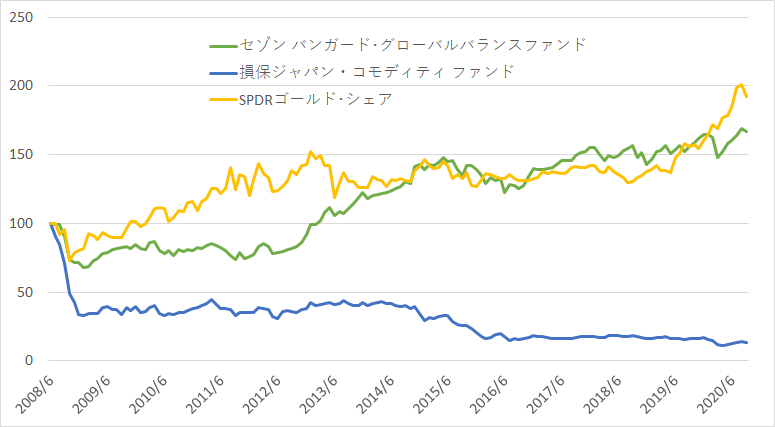

年金基金は通常、国際分散投資の運用をしています。このため、個人投資家の方にもイメージしやすいように、国際分散投資として、債券と株式がほぼ50%ずつの「セゾン バンガード・グローバルバランスファンド」、商品指数連動型は「損保ジャパン・コモディティ ファンド」、金ETFは「SPDRゴールド・シェア(1326)」でみていくことにしましょう。

国際分散投資の投資信託、商品指数連動型の投資信託、金ETFの推移(2008年6月末を100として指数化)

このグラフを見ていただくと、カルパースが商品指数連動型への投資から撤退したことも納得できるでしょう。一方で、青線ではなく、黄色線の金ETFを組み入れていたら、どうでしょう。全く違うものになっていたことも一目瞭然だと思います。

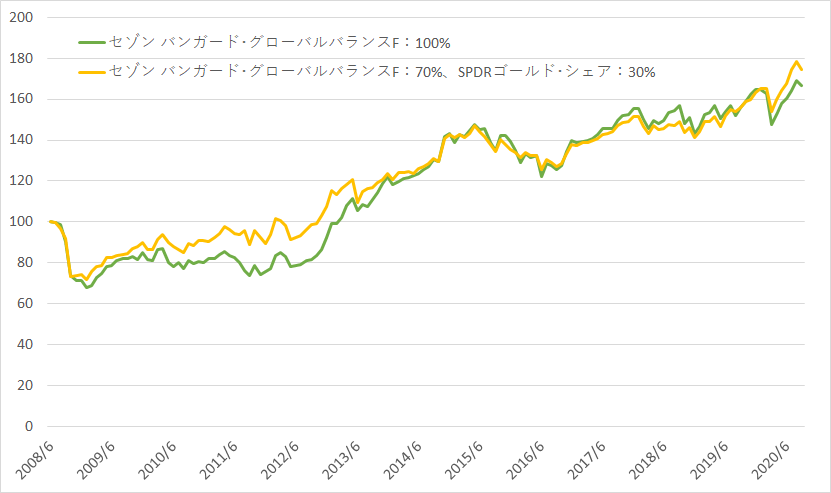

仮に、国際分散投資(セゾン バンガード・グローバルバランスファンド)を70%、金(SPDRゴールド・シェア)を30%として、シミュレーションをしてみると、次のようになります。上下のブレ(リスク)がより小さくなり、分散効果が現れていることが見て取れます。

国際分散投資の投資信託と金ETFとの組み合わせのシミュレーション(2008年6月末を100として指数化)

年金基金が金投資に戻ってくる可能性は十分にある

現在、世界的に金利が下がり、株式においても益回りが下がり、債券、株式の理論上のリターンが低い状態になっています。

ここ40年間は金利が低下し、足元では量的緩和も行われているので、債券や株式にとって良い状態が長らく続いていますが、どこかでインフレになり、それを抑えるために金利を引き上げなければならない状況がきたときに、これまでの逆回転が起こる可能性があります。このため、インフレヘッジとして、年金基金が金への投資を行ってくることは十分にあるとみています。

世界の金ETFの現物保有量の推計は、2020年8月末時点で3,824トン(出所:ワールド・ゴールド・カウンシル)、金額にすると25兆円程度です。一方で、世界の年金基金の運用資産は、上位300で、2019年に総額19.5兆ドル(約2,000兆円)に達したと言われています(出所:Thinking Ahead Institute『top 300 pension funds research』)。そのたったの1%で20兆円、5%だと100兆円もの金額になります。

もし、多くの年金基金がポートフォリオに金を組み入れることを決め、金に資金を振り向けたとしたら、そのインパクトは大きく、その時に金が本格的に上昇してくるのではと考えています。

すぐにインフレがやってくる状況とは思いませんが、短期ではなく長期の視点で、年金基金が本格的に動き出す前に、ポートフォリオに金を加えておくことには十分に意味があると、私は考えています。みなさまのお考えは、いかがでしょうか?

投資はあくまでも自己責任で。

★今回の記事『金が本格的に上昇するとき』のオンライン解説を、10月31日(土)17:00~17:30に行います(参加費無料)。

お申込みはこちらから!(マネーブレインWebサイト)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。